中诚信国际:十部门联合发文推进绿色建材产业发展,行业利差多数走扩

本期要点

●投资关注

绿色建材产业高质量发展继续推进。2024年1月11日,工信部、国家发改委等十部门联合印发《绿色建材产业高质量发展实施方案》从推动生产转型,提升产业影响力,加快应用拓展,夯实行业基础等四个方面提出具体措施。《方案》的发布为绿色建材产业创造更好的发展环境,有助于促进建材行业的绿色转型和可持续发展。从行业整体看,虽然近年来房地产行业调整对建材需求产生一定影响,但根据中国建筑材料流通协会数据,2023年全国规模以上建材家居卖场累计销售额为15505亿元,同比上涨33.54%,显示建材家居行业市场需求仍具有韧性。截至2023年12月末,建材行业利差为39bp,在全部行业中处于较低水平。未来如果在稳地产政策支持下、地产行业景气度有所修复,建材行业需求或有望进一步回升,在相关政策支持下,在绿色建材领域具有竞争优势的企业或存在一定投资机会。

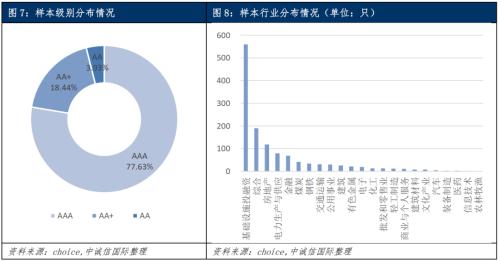

本期行业利差分析,满足中诚信国际样本条件且含中债收益率估值的中期票据共1353只,数量较上期有所减少。分级别来看,样本级别包括AAA级、AA+级、AA级、AA-级,数量分别为1048只、249只、53只、3只,占比分别为77.46%、18.4%、3.92%、0.22%,与上期相比,本期各级别样本所占比重基本无变化。

从行业利差中位数排序来看,本期文化产业行业利差最高,为131bp;此后行业利差由高到低依次是房地产、建筑、钢铁、批发和零售业、金融行业,其行业利差均不低于68bp;行业利差稍低的有基础设施投融资、汽车、公用事业、煤炭、电子行业等,行业利差在50bp至61bp之间;轻工制造、交通运输、化工、建筑材料等行业利差在39bp至48bp之间;电力生产与供应行业利差为35bp,是利差最低的行业。

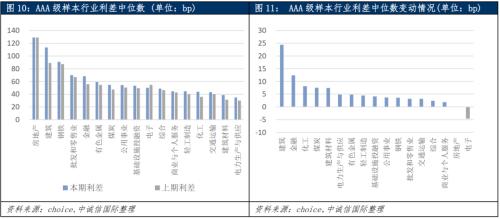

AAA级行业利差多数走扩,本期房地产、建筑、钢铁等行业利差较高,均在91bp以上;批发和零售业、金融、有色金属、煤炭、公用事业、基础设施投融资、电子等行业利差在50-70bp之间,处于中间水平;商业与个人服务、轻工制造、化工、交通运输等行业利差在43-45bp之间,行业利差处于相对较低水平;电力生产与供应行业利差最低,为35bp。

AA+级行业利差涨跌互现。具体来看,化工 行业利差收窄100bp至212bp,仍是等级内利差最高的行业;行业利差较高的还有有色金属、文化产业、建筑等行业,利差均在119bp以上;综合、基础设施投融资、房地产等行业利差在66-74bp之间,处于相对较低水平;交通运输行业利差最低,为62bp。

AA级行业仅有基础设施投融资行业样本超过5只,符合报告利差分析条件。本期基础设施投融资行业利差较上期走扩4bp至90bp。从分化程度来看,基础设施投融资行业标准差为88.04bp,较上期有所下降。

市场环境

(一)行业动态

八部门推进传统制造业转型升级。2023年12月29日,工信部、国家发改委、教育部、财政部、人民银行、税务总局、金融监管总局、证监会等八部门联合印发《关于加快传统制造业转型升级的指导意见》(下称《意见》)。从坚持创新驱动发展、加快数字技术赋能、强化绿色低碳发展等方面提出具体指导措施。具体来看,在坚持创新驱动发展方面,《意见》提出要加快先进适用技术推广应用,鼓励以企业为主体,与高校、科研院所共建研发机构,加大研发投入,提高科技成果落地转化率。在加快数字技术赋能方面,《意见》提出大力推进企业智改数转网联,立足不同产业特点和差异化需求,加快人工智能、大数据、云计算、5G、物联网等信息技术与制造全过程、全要素深度融合。在强化绿色低碳发展方面,明确要落实工业领域和有色、建材等重点行业碳达峰实施方案,完善工业节能管理制度,推进节能降碳技术改造;同时开展产能置换政策实施情况评估,完善跨区域产能置换机制,对能效高、碳排放低的技术改造项目,适当给予产能置换比例政策支持。传统制造业是我国制造业的主体,此次《意见》为加快传统制造业转型升级提出具体措施,有利于指导制造企业主动适应科技革命和产业变革,发展先进技术和智能化生产,着力提高生产效率、降低成本;鼓励制造企业通过引入绿色制造等新理念,构建更加可持续的制造体系,对于传统制造业转型发展具有重要意义。

(二)重点行业投资关注

绿色建材产业发展继续推进。2024年1月11日,工信部、国家发改委等十部门联合印发《绿色建材产业高质量发展实施方案》(下称《方案》),从推动生产转型,提升产业影响力,加快应用拓展,夯实行业基础等四个方面提出具体措施,着力推动绿色建材行业发展。其中在推动生产转型方面,《方案》提出加快生产过程绿色化,实施技术改造,有序推动水泥行业超低排放设施建设,支持水泥、平板玻璃、建筑卫生陶瓷、玻璃纤维及制品等重点行业开展节能降碳减污技术集成应用。在加快应用拓展方面,《方案》提出引导绿色消费,鼓励生产企业联合房地产、建筑设计、装饰装修企业提供绿色建材产品菜单式、定制化应用方案,探索装饰装修一体化服务新模式。鼓励电商平台设立绿色建材产品专区,对参与绿色建材下乡活动的企业给予优惠政策。在提升产业影响力方面,鼓励企业建立满足绿色建材生产的全过程控制及质量管控体系,开展先进标准对标,严格生产工艺规范,全面提升产品质量。在夯实行业基础方面,鼓励建立以绿色建材为特色的技术中心、工程中心等,完善产业所需的公共研发、技术转化等平台。《方案》明确绿色建材的发展方向,多措并举有助于促进建材行业的绿色转型和可持续发展。从行业整体看,虽然近年来房地产行业调整对建材需求产生一定影响,但根据中国建筑材料流通协会数据,2023年全国规模以上建材家居卖场累计销售额为15505亿元,同比上涨33.54%,显示建材家居行业市场需求仍具有韧性。截至2023年12月末,建材行业利差为39bp,在全部行业中处于较低水平。未来如果在稳地产政策支持下、地产行业景气度有所修复,建材行业需求或有望进一步回升,在相关政策支持下,在绿色建材领域具有竞争优势的企业或存在一定投资机会。

(三)资金环境:资金价格多数下行

12月央行通过公开市场操作净投放资金14111亿元。其中,月内央行开展59830亿元逆回购、14500亿元MLF和158亿元SLF操作。同期有58250亿元逆回购、6500亿元MLF和27亿元SLF到期,此外,国家开发银行、中国进出口银行、中国农业发展银行净投放抵押补充贷款(PSL)3500亿元。12月央行大量投放资金,月内超量续作MLF净投放达8000亿元。央行呵护下,市场流动性整体较充裕,资金价格普遍下行。截至12月末,除1个月期质押式回购利率较上月上行57bp外,其他期限质押式回购利率均较上月有所下行,幅度在21-35bp之间。其中DR007较上月末下行27bp至1.91%。

(四)债市走势:不同券种收益率全面下行

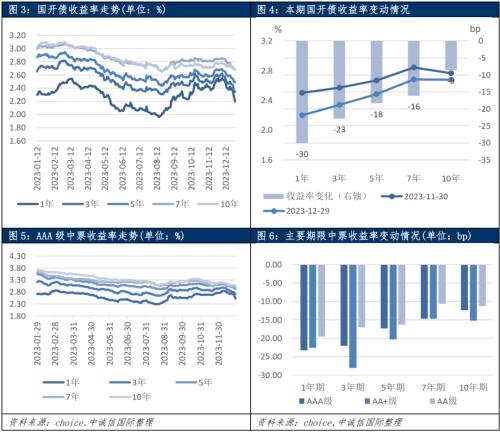

12月债券市场受多重利多因素支撑,收益率全面下行。12月15日,央行超额续作8000亿元MLF,维护市场资金稳定;12月下旬多家银行下调人民币存款挂牌利率,对债市形成一定利好;海外方面,月内美联储暂停加息,推动中美利差倒挂幅度收窄,使人民币债券对外资吸引力进一步增强。从收益率走势看,各期限国债和信用债收益率全面下行。具体来看,截至12月29日,1-10年期国开债收益率较上月末全面下行9-30bp;信用债收益率较上月末下行11-28bp。

样本综述

本期(2023.12.1-2023.12.31)行业利差分析,满足中诚信国际样本条件(详见附录)且含中债收益率估值的中期票据共1353只,数量较上期有所减少。分级别来看,样本级别包括AAA级、AA+级、AA级、AA-级,数量分别为1048只、249只、53只、3只,占比分别为77.46%、18.4%、3.92%、0.22%,与上期相比,本期各级别样本所占比重基本无变化。

分行业来看,发债主体分布在基础设施投融资、综合、电力生产与供应等22个行业。其中基础设施投融资行业样本数量最多,占全部样本的比重约41.32%;综合、房地产、电力生产与供应、金融行业样本数量均从69-190只不等;煤炭、钢铁、交通运输样本数量均不少于31只;建筑、有色金属、电子、化工、批发和零售业、轻工制造、商业与个人服务等行业样本数量从11只到26只不等;建筑材料、文化产业、汽车、装备制造、医药和信息技术行业样本数量均不超过8只。

行业利差分析

为保证结果的稳定性,中诚信国际在分级别进行行业利差分析时,选取的是各级别中样本量不小于5的行业。同时采用中位数来代表各行业内利差的平均水平,以减少特殊值对行业利差的影响,更好地对比不同行业的风险溢价情况。

(一)各行业利差整体情况

从行业利差中位数排序来看,本期文化产业行业利差最高,为131bp;此后行业利差由高到低依次是房地产、建筑、钢铁、批发和零售业、金融行业,其行业利差均不低于68bp;行业利差稍低的有基础设施投融资、汽车、公用事业、煤炭、电子行业等,行业利差在50bp至61bp之间;轻工制造、交通运输、化工、建筑材料等行业利差在39bp至48bp之间;电力生产与供应行业利差为35bp,是利差最低的行业。从变动趋势来看,各行业利差多数走扩,其中金融、基础设施投融资等行业利差走扩幅度较大,均超过8bp。

(二)各级别行业利差变动情况

AAA级行业利差多数走扩

AAA级行业利差多数走扩,本期房地产、建筑、钢铁等行业利差较高,均在91bp以上;批发和零售业、金融、有色金属、煤炭、公用事业、基础设施投融资、电子等行业利差在50-70bp之间,处于中间水平;商业与个人服务、轻工制造、化工、交通运输等行业利差在43-45bp之间,行业利差处于相对较低水平;电力生产与供应行业利差最低,为35bp。从变动趋势上看,多数行业利差走扩。其中建筑、金融行业利差较上月末走扩12bp以上,电子行业利差有所下行。建筑行业利差变化幅度较大,主要由于样本变动[1]影响。此外由于北方入冬后基建项目实际施工进入淡季,12月房屋新开工面积7919万平方米,较11月减少359万平方米,建筑行业景气度也有所下降。

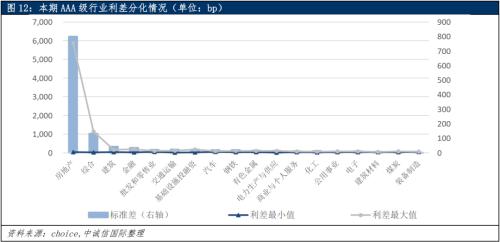

从主要行业利差分化程度来看,房地产[2]行业标准差高达799bp,个券利差分布最为分散,与上期相比,行业利差分化程度有所减小;综合行业标准差为131bp,分化程度也较高;金融、批发和零售业、交通运输、基础设施投融资、汽车、钢铁、有色金属等行业标准差在15bp到33bp之间;化工、公用事业、电子、建筑材料、煤炭、装备制造等行业标准差不超过13bp,个券利差差异较小。

AA+级行业利差涨跌互现

AA+级行业利差涨跌互现。具体来看,化工[3]行业利差收窄100bp至212bp,仍是等级内利差最高的行业;行业利差较高的还有有色金属、文化产业、建筑等行业,利差均在119bp以上;综合、基础设施投融资、房地产等行业利差在66-74bp之间,处于相对较低水平;交通运输行业利差最低,为62bp。从变动趋势上看,不同行业利差涨跌互现。基础设施投融资、交通运输行业利差较上月末走扩13bp以上;综合、有色金属、化工行业利差较上月末收窄超18bp。

从主要行业利差分化程度来看,AA+级中房地产行业标准差与上期持平于175bp,个券利差差异最为显著;化工、综合等行业标准差分别为85bp到174bp,分化程度也较高;文化产业、建筑、基础设施投融资、公用事业等行业标准差在33bp到55bp之间,离散程度稍低;有色金属、交通运输行业标准差不超过14bp,个券利差分布较为集中。

AA级基础设施投融资行业利差走扩

AA级行业仅有基础设施投融资行业样本超过5只,符合报告利差分析条件。本期基础设施投融资行业利差较上期走扩4bp至90bp。从分化程度来看,基础设施投融资行业标准差为88.04bp,较上期有所下降。

[1]由中国建筑第四工程局有限公司和贵州交通建设集团有限公司债券利差均值变为贵州交通建设集团有限公司债券利差。

[2]房地产行业标准差较高,主要由于行业内金地股份有限公司、重庆龙湖企业拓展有限公司等主体利差较高,与行业其他主体利差偏离程度较大。

[3]化工行业利差变化幅度较大,主要由于样本变动影响,由云天化集团有限责任公司和浙江恒逸集团有限公司债券利差均值变为云天化集团有限责任公司债券利差。此外,12月PPI同比降幅收窄,带动化工行业景气度有所上行,市场投资情绪有所改善。

◎本文著作权属于中诚信国际,经中诚信国际授权发布。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26