底部确立?行业最大医疗器械ETF(159883)止跌翻红,溢价显著!机构:招标恢复&海外拓展,器械增长可期

一、医疗器械板块表现

昨日(2024年1月22日)受大盘影响,医疗器械板块大幅下跌,两市规模最大的医疗器械ETF(SZ159883)在大盘影响下,收盘价创历史新低。

今日(2024年1月23日)大盘回暖,医疗器械板块止跌反弹,医疗器械ETF(159883)盘中一度上涨0.60%。截至11:10,中证全指医疗器械指数(H30217)下跌0.31%,成分股海泰新光(688677)上涨4.84%,爱博医疗(688050)上涨3.84%,九强生物(300406)上涨2.82%,亚辉龙(688575)、惠泰医疗(688617)等跟涨。医疗器械ETF(159883)回调0.6%,最新价报0.5元,盘中成交额已超2800万元,暂居可比ETF1/4。

二、公募基金四季报最新分析

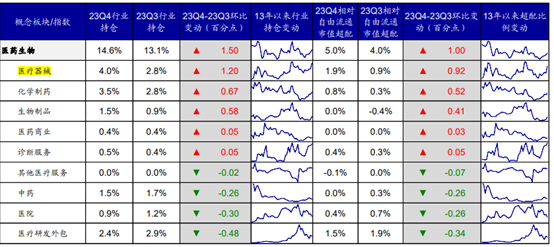

近期基金四季报陆续披露,据海通证券统计,医药生物板块中,23Q4基金持股市值占比上升幅度最大的是医疗器械,下降幅度最大的是医疗研发外包。

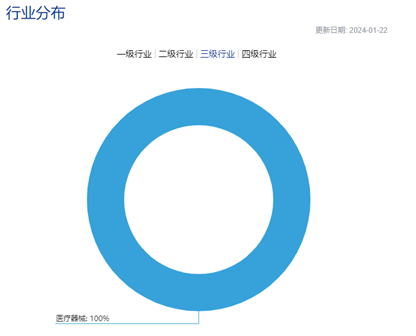

而医疗器械ETF(159883)为目前市场上规模最大的医疗器械类ETF,根据中证指数官网显示,其标的指数中证全指医疗器械指数 (H30217),100%属于医疗器械三级行业。

数据来源:中证指数官网

三、医疗器械行业热点

近日,相关部门发布关于发展银发经济增进老年人福祉的意见,为我国首个支持银发经济发展专门文件,其中包括:1)优化老年健康服务;2)大力发展康复辅助器具产业;3)发展抗衰老 产业;4)完善养老照护服务等

德邦证券认为,人口老龄化加速已成中国未来10-20年最大的基本面之一,政策支持+刚需需求下,老龄化消费有望迈入历史进程,为未来较强确定性投资主线。老龄医疗兼具高费用+较高支付能力特性,65岁以上老龄人口年均医疗开销可达青壮年3倍;我国高净值人群的老龄化,具备较强的支付能力。看好老龄消费为投资主线,相关疾病及治疗需求有望带动相关 服务、器械、药物、疫苗等治疗领域的投资机会

四、器械招标恢复如何了?后市怎么看?

1、 中泰证券:深度回调后更具信心,基本面无虞回暖在即。

年初以来跟随市场的调整,与医药板块的基本面关系较小,更多来自宏观、资金层面的整体风险,因此一旦市场消化短期担忧及情绪实现回暖,医药板块有望成为全市场表现最亮眼的行业之一。

2、 浙商证券:招标恢复&海外拓展,器械增长可期

1) 环比看,医疗器械2023年11-12月中标数据环比增长显著。以招标网中标公告数 量计,2023 年11-12月份招投标改善趋势鲜明,以代表性公司为例,相比2023年10 月,澳华内镜11-12月涉及中标公告数量分别提升122%、200%;新华医疗分别提升 105%、202%;联影医疗分别提升94%、288%。

院内招投标11- 12月份已呈现快速恢复趋势,四季度招投标改善有望形成2024年收入重要拉动。

2) 同比看,2023Q4创新产品方向仍有较好中标。以招标网数据看,同比2022年10 月,部分企业2023 年10月中标量仍有较大下滑,2023年11-12月部分企业/赛道 呈现显著恢复趋势,尤其对于相对创新的产品方向:举例来看,分板块,手术机器人、消化内镜等仍有较好中标、康复赛道下滑相对显著;分公司,澳华内镜2023Q4 同比 2022Q4中标量增长 81%;新华医疗、联影医疗等2023年11-12月份中标量已经与2022年11-12月份相对接近。

创新产品方向在渗透率 提升等驱动下,仍有望有较好放量,驱动2024年业绩增长。

3) 外延看,海外拓展加速。我国A股医疗器械相关企业海外收入规模从2018年的257亿元快速提升至 2022年1081亿元,海外收入占比由 22%提升至34%。分板 块看,IVD(2022年海外收入666亿元,占比61.6%)、低值耗材(202亿元, 占比18.7%)及医疗设备(105亿元,占比9.7%)海外收入规模位列前三,其中医疗设备方向在产品力提升渠道拓展驱动下,海外收入占比提升4.9pct;分公司看,国内代表性企业,迈瑞医疗海外收入占比由 26%提升至39%;联影医疗由2%提升至12%,海外拓展加速,展示了国内企业在全球产品竞争力的提升。

五、借道行业代表指数ETF-医疗器械ETF(159883),低位布局医疗器械板块

资料显示,医疗器械ETF(SZ159883)为目前A股规模最大的医疗器械行业ETF,追踪中证全指医疗器械指数,已纳入互联互通范围,全面表征A股医疗器械行业发展。

未来,在“疫后复苏”、创新迭代、国产替代进程加速、创新出海国际化升级的逻辑共振中,国内医疗器械市场将开启万亿规模之路,各细分赛道全面开花,从跟跑到领跑,国产器械黄金时代或正在到来。

场内可通过159883高效交易,场外也有联接013416、013415可布局。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26