中泰证券:给予桐昆股份买入评级

中泰证券股份有限公司孙颖近期对桐昆股份进行研究并发布了研究报告《大股东增持坚定信心,长丝景气确定性向上》,本报告对桐昆股份给出买入评级,当前股价为13.65元。

桐昆股份(601233) 投资要点 事件:公司发布持股5%以上的股东增持公司股份的进展。自2023年6月9日至今,磊鑫实业以集中竞价交易方式合计增持2411.50万股,占公司总股本的1.0%,累计增持金额为3.26亿元(不含佣金、过户费等交易费用)。 大股东增持坚定信心。本次股份增持计划大股东及一致行动人磊鑫实业拟以自有资金或自筹资金以集中竞价交易方式自2023年6月9日起12个月内增持公司股份,合计增持金额规模不低于2亿元、不超过4亿元。截至2024年1月12日,磊鑫实业已增持2411.50万股,约占公司总股本的1.0%,累计增持金额为3.26亿元;现累计持有公司1.48亿股股票,约占公司总股本的6.1%,后续将在约定期限内继续推进股份增持计划。本次增持彰显了公司股东对桐昆股份长期投资价值的认可,同时也凸显出大股东对公司远期发展的决心和信心。 长丝景气确定性向好。此前我们在《涤纶长丝行业深度:低库存迎复苏弹性,长周期格局已优化》的研究报告中曾提出,产能周期看,2023年是国内长丝投产的最后高峰,当下行业投产高峰已过;库存周期看,长丝已于2023Q1淡季提前进入被动去库周期。根据CCFEI,截至1月12日,POY库存为16天,较2022年高点时的33天相比降幅超50%。展望2024年,供给端,今年行业预计仅新增3套合计91万吨产能,叠加部分产能的退出,产能净增速仅0.3%,为近年来最低值。需求端,国内纺服链加速复苏,根据Wind,截至2023年11月,服装鞋帽针纺织品类和服装类零售额累计同比分别+11.5%和+13.8%。出口方面,根据卓创资讯,受益于海外供应链的复苏以及印度BIS认证带来的抢单刺激,2023年前11个月长丝累计出口同比+23.7%。此外,截至2023年11月,美国批发商库存和批发商库销比较2022年11月高点分别-101.33亿美元和-0.38pct。预计2024年海外将迎来补库期,同步带动成衣原料长丝出口量增。 涨价弹性驱动高成长。根据Wind,2023年国内三大长丝主流品种POY/FDY/DTY的价差均值分别为1243/1864/2606元/吨,同比+4.0%/+7.7%/+0.3%。2023Q4单季分别为1156/1796/2507元/吨,环比-5.9%/-2.6%/-8.1%,同比-0.6%/-1.2%/+4.5%,淡季期彰显强韧性。随行业格局持续优化,长丝价差中枢有望进一步抬升。根据公告,到2023年底,公司已具备长丝产能1260万吨,位列行业第一。待后续印尼北加炼化一体化项目建成,将进一步补齐原料短板,稳坐行业龙头领军。 盈利预测与投资建议:基于当前产品景气的判断,我们维持盈利预测,预计2023-2025年公司归母净利润分别为15.74/33.57/51.39亿元,对应PE分别为21.0/9.8/6.4倍,对应PB分别为0.9/0.8/0.8倍(对应2024/1/15收盘价),维持“买入”评级。 风险提示:油价波动;产品价格大幅波动;产能投放超预期;下游需求不及预期;浙石化盈利不及预期;信息更新不及时等。

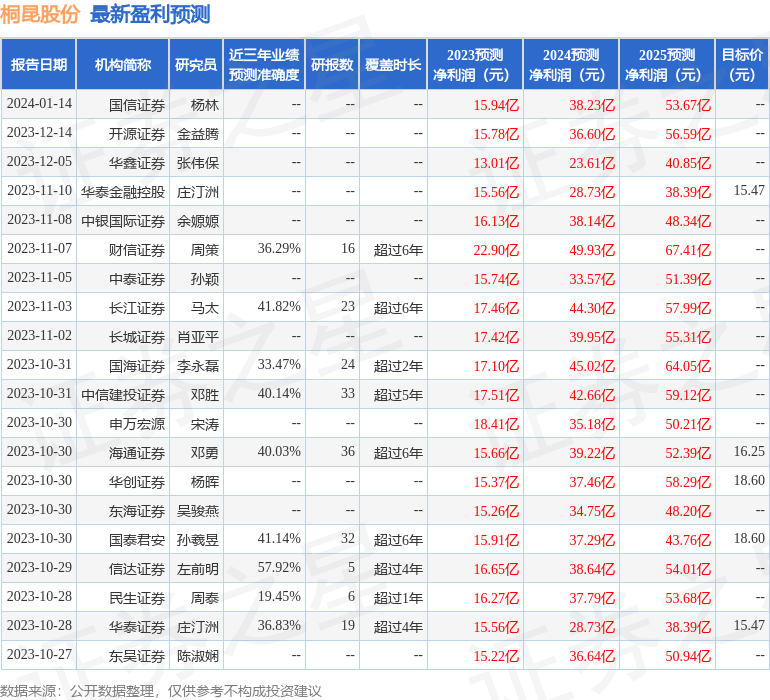

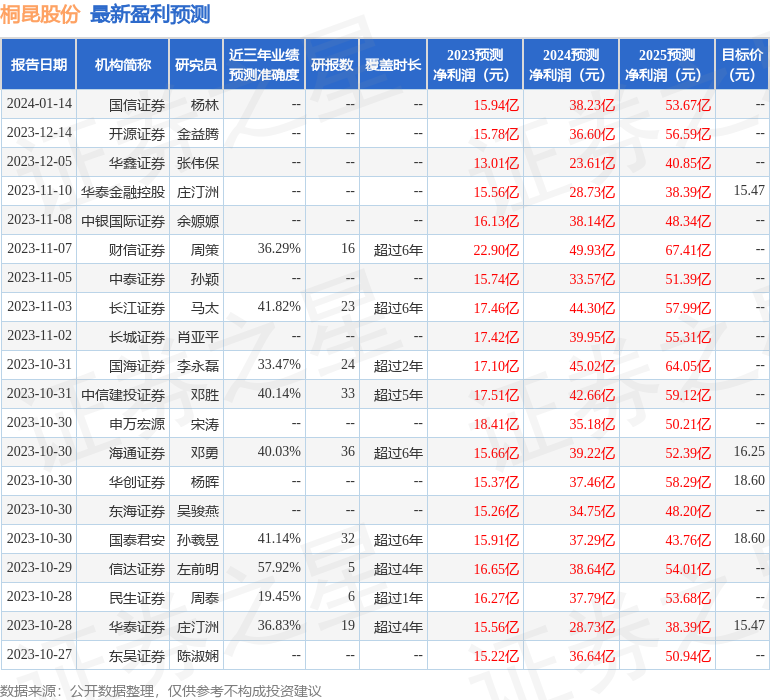

证券之星数据中心根据近三年发布的研报数据计算,信达证券左前明研究员团队对该股研究较为深入,近三年预测准确度均值为57.92%,其预测2023年度归属净利润为盈利16.65亿,根据现价换算的预测PE为19.84。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级20家,增持评级4家;过去90天内机构目标均价为17.5。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38