管理层执行良好,优步顺应上升趋势

有外国分析师认为,随着监管不利因素的缓解,优步收益于多元化业务,能够更好的推动配送和移动出行领域的增长。他的逻辑是什么?一起来看看。

作者:Tech Stock Pros

尽管上一季度优步业绩下滑,但优步在出行和交付领域的战略定位将推动其营收增长。优步发表声明指出,美国劳工部将一些员工重新分类为雇员,而不是独立承包商,这不会对优步目前所依据的法律产生实质性影响。在此之后,我们看到优步股票的风险回报状况越来越有利。管理层指出,对全国各地司机的调查表明,他们对失去独特的独立性和灵活性感到不满。随着监管不利因素的缓解,优步现在处于更好的位置,可以加速配送和移动出行领域的增长。

自11月初以来,优步的表现超过标普500指数15%以上,自2022年10月以来,优步的表现超过标普500指数95%以上。优步表现出了韧性和适应性,尤其是在Eats业务上,该公司一直专注于扩大其会员计划Uber One。优步在宏观不确定性下的韧性是建立在该公司在拼车和配送领域的多元化基础上的。一方面,在2024-2029年的预测期内,全球拼车市场估计将以12.81%的复合年增长率增长。另一方面,外卖市场预计将在2024年达到1.22万亿美元,预计2024-2028年的复合年增长率为10.6%,到2028年,总TAM将达到1.79万亿美元。预计随着优步在移动出行等领域保持主导地位,其股价涨幅将更为稳健,2024年优步的上涨空间将更大。

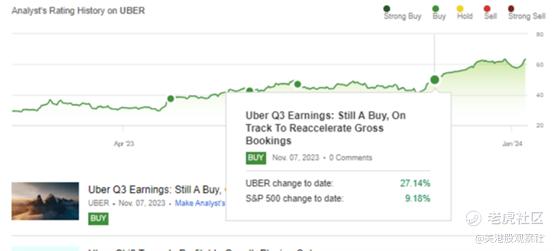

以下是作者对该股票的评级历史:

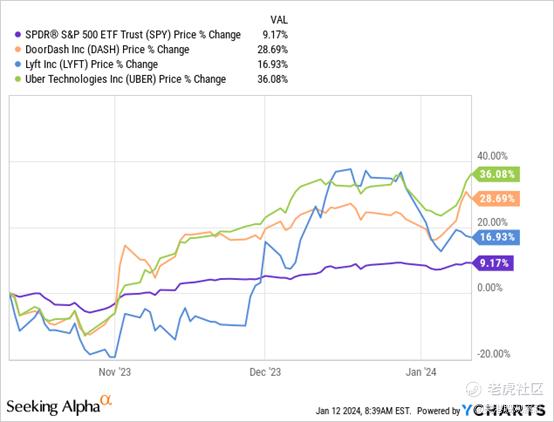

优步相对Lyft的比较优势值得注意,尤其是在Lyft在去年11月底至12月底期间上涨逾40%之后。与DoorDash类似,Lyft缺乏优步的交叉销售优势。优步在移动出行、外卖和货运等领域提供的多样化服务为交叉销售机会提供了巨大的市场份额。通过与单一平台的竞争对手区分开来,该公司的多方位方法增强了其留住客户和市场增长的潜力;Lyft只是一家以拼车为中心的公司,DoorDash只是一家快递公司。优步在股价方面的优异表现再次证实了这点,即与竞争对手相比,优步在次规模市场定位和交叉销售机会方面占据上风。下图概述了优步在股价上的优异表现;优步的表现比标普500指数高出近27%,Dash高出近8%,Lyft高出近20%。

优步的进展并非没有挑战。考虑到不稳定的经济前景,该公司在拼车和外卖市场都面临着激烈的竞争和宏观风险。

估值

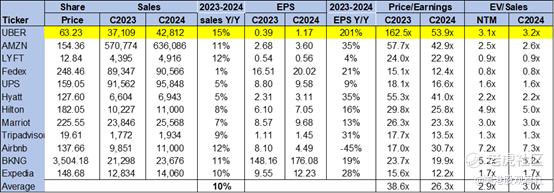

优步应该以企业价值比来衡量;对于24财年而言,该股票的EV/C2024销售额为3.2倍,而行业平均水平为3.0倍。从市盈率来看,优步24财年的市盈率为53.9倍,每股收益为1.17美元,而同行的平均市盈率为26.3倍。考虑到宏观经济逆风预计将在下半年缓解,根据近期增长前景,该股目前的估值是合理的。

下图概述了优步相对于同行平均水平的估值。

华尔街的看法

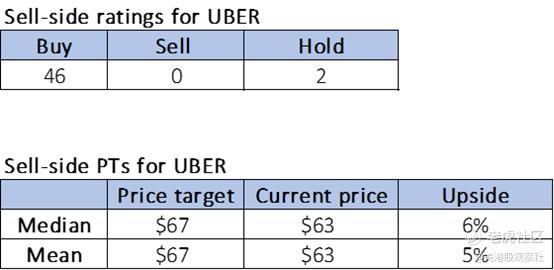

在研究该股的48位分析师中,46位给出了买入评级,其余的给出了持有评级。投资者对优步的信心将在今年下半年继续推动该股走高。该股目前的定价为63美元。卖方目标价的中位数和平均值为67美元,有5-6%的上涨潜力。以下图表列出了优步的卖方评级和目标价。

总结

优步的营收增长加速将持续到2024年,并预计这将反映在24财年的展望中。随着优步解决分类错误诉讼,该公司将在2024年继续主导市场。在2024年上半年,该股票的风险回报比将更具吸引力。

$优步(UBER)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56