指引下调,这对达美来说算不算好事?

因为下调了指引,达美航空股价进一步受挫。但是,有外国分析师认为,虽然指引下调了,但是达美航空还能创造巨额的现金流,如果进一步下跌,算不算一份礼物?

作者:Stone Fox Capital

市场有多不信任航空股?最直接的表现就是股票和业绩各玩各的。一方面业绩已经超过了疫情前的水平,但是股价迟迟没有回到疫情前的水平。此外,达美航空在预测 2024 年将获得巨额利润和现金流后,结果股价大跌,原因是市场显然对这一金额可能达不到之前的指引水平感到不安。

2023年完美收官

在燃油价格飙升的情况下,达美航空经历了一个艰难的季度。尽管如此,该航空公司仍然报告了该季度的大额每股收益,具体如下:

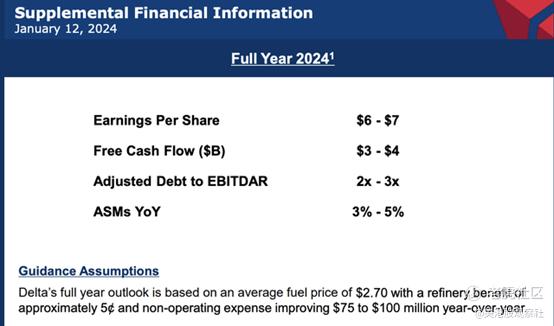

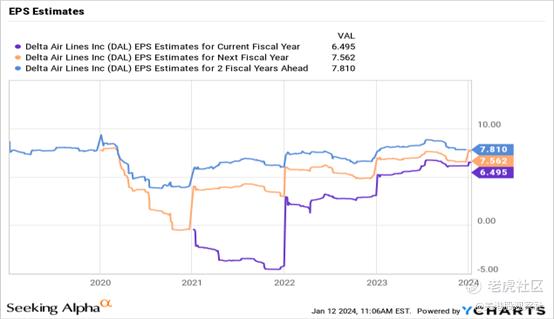

由于更新了2024年的指引,股价受到打击,该公司预计2024年每股收益为6至7美元,而去年每股收益为6.25美元。通常情况下,对于一支仅在40美元左右交易的股票,这个数字应该受到市场的表扬。

该航空公司此前曾指引2024年每股收益目标为7美元,实际上仍保持2023年每股收益为6至7美元的目标。

这里的大问题是,达美航空的前景是基于每加仑2.70美元的平均燃油价格。该航空公司将24年第一季度的燃油价格目标定在每加仑2.50美元至2.70美元之间,尽管目前的航空燃油价格仅为2.47美元,而该航空公司将看到高达0.10美元的收益。

达美航空仍在预测其实现每股收益7美元目标的潜力,但宏观、地缘政治和供应链问题也有可能阻碍实现这一目标。投资故事的关键在于,达美航空没有看到每股收益的历史高点,目标是在2025年达到7.50美元以上,并在2026年实现增长。

充裕的现金

虽然市场对2024年的每股收益目标感到困扰,但达美航空预计今年的自由现金流将飙升至30亿至40亿美元。达美航空在2023年产生了20亿美元的现金流,现在将开始产生大量的现金流,以偿还大量债务,从而使该航空公司有多余的资本回报给股东。

达美航空早在2023年就宣布派发小额股息。目前每季度的派息只有0.05美元,收益率为0.5%,但每季度的派息只有3200万美元。在明年偿还债务后,该公司可以轻松提高这些支出。

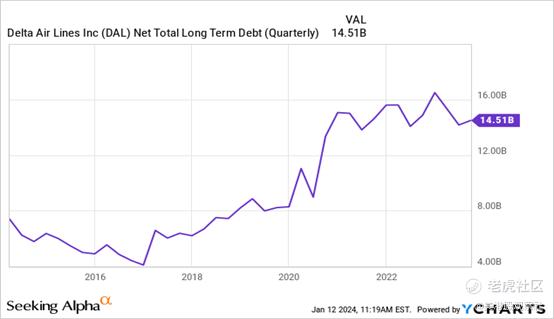

随着燃油价格的下降,达美航空有望实现今年40亿美元的现金流动资金目标,并将迅速偿还未偿债务。该公司已经将净债务减少到145亿美元,现在只需要几年的时间就可以将债务推回到疫情前的80亿美元左右的水平。

最终,投资者现在以低于40美元的价格获得每股收益超过6美元和大量现金流的股票。凭借强劲的利润率和投资资本回报,达美航空2025年的每股收益目标应该不会接近5倍。

结论

关键的一点是,投资者应该继续利用行业股的疲软来增持龙头股。达美航空的股价不应低于每股收益目标的10倍,但该股正朝着可接受的预期市盈率的一半迈进。

达美航空上周五公布财报后股价下跌9%,下周可能进一步走低。该股在10月底跌至30美元的低点,再跌一次将是一份甜蜜的礼物。

$达美航空(DAL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26