中国银河:给予中工国际买入评级

中国银河证券股份有限公司龙天光近期对中工国际进行研究并发布了研究报告《扣非净利高增长,设计咨询赋能工程承包》,本报告对中工国际给出买入评级,当前股价为7.84元。

中工国际(002051) 核心观点: 事件:2024年1月9日,公司发布2023年度业绩预告及2023年第四季度经营情况简报。 扣非净利高增长,国际工程新签订单增速较快。公司2023年全年预计实现营业收入116.61-126.32亿元,同比增长20%-30%;预计实现归母净利润3.40-3.60亿元,同比增长1.79%–7.78%;预计2023年全年实现扣非净利润4.00-4.80亿元,同比增长35.17%-62.20%;预计实现利润总额5.20-5.40亿元,同比增长10.96%-15.22%。本次预计业绩未经审计。2023年,公司新签合同额累计为219.85亿元,同比增长13.09%。其中,国际工程业务新签合同额累计为163.80亿元,同比增长27.99%,国内工程承包业务新签合同额累计为13.27亿元,同比减少47.55%,咨询设计业务新签合同额累计为21.88亿元,同比减少5.40%,装备制造业务新签合同额累计为18.15亿元,同比增加0.83%,工程投资与运营业务新签合同额累计为2.75亿元。 “一带一路”成果丰硕,海外项目顺利推进。公司在国际工程领域耕耘多年,积累了丰富的海外工程项目的执行和管理经验。公司坚持高质量共建“一带一路”,积极参加第三届“一带一路”国际合作高峰论坛等重要会议,推动多个海外市场签约生效。2023年,公司国际工程业务新签合同额累计为163.80亿元,同比增长27.99%,第四季度新签合同额为8.8亿美元,同比增长204.50%,包括尼加拉瓜蓬塔韦特国际机场改扩建项目、莫桑比克马普托悬挂式轨道交通项目等,伊拉克九区原油和天然气中央处理设施、乌兹别克斯坦亚青会体育场馆等重点项目稳步推进。1月2日,公司于2021年签订的哈萨克斯坦江布尔州年产50万吨纯碱厂项目收到预付款正式开工,EPC合同金额为336,580,609美元,工程范围包括纯碱工艺生产区、盐卤采卤区、石灰石采矿区和生活住宅区等配套设施。 设计咨询赋能工程承包,装备制造成长空间广阔。重组中国中元和北起院后,公司逐步构建以一流的设计咨询为牵引,以先进工程技术为支撑,以工程总承包为载体的全价值链运作模式,依托设计技术优势,在医疗建筑、能源、物流、生态环境、民用建筑、工业工程等领域为业主提供全面、系统的工程建设服务。2023Q4,公司咨询设计业务新签合同额为7.19亿元,同比增长42.66%,重点项目包括与与深圳市光明科学城发展建设有限公司签署的材料基因组和特殊环境材料园区项目全过程设计及咨询合同、北京大学人民医院雄安院区建设工程等。在装备制造业务方面,公司所属北起院具有客运索道、智能仓储、起重机械、散料运输四大工程业务板块,是我国起重运输机械行业综合技术实力最强的企业之一,北起院重点项目包括张家口崇礼雪如意滑雪场脱挂索道、浙江龙之梦刘春湖2号、7号脱挂索道项目等。 投资建议:预计公司2023-2025年营收分别为119.82/141.65/164.62亿元,分别同比增长23.30/18.22/16.22%,归母净利润分别为3.55/4.11/4.61亿元,分别同比增长6.43/15.56/12.12%,EPS分别为0.29/0.33/0.37元/股,对应当前股价的PE分别为26.91/23.28/20.77倍,维持“推荐”评级。 风险提示:订单落地不及预期的风险;应收账款回收不及预期的风险。

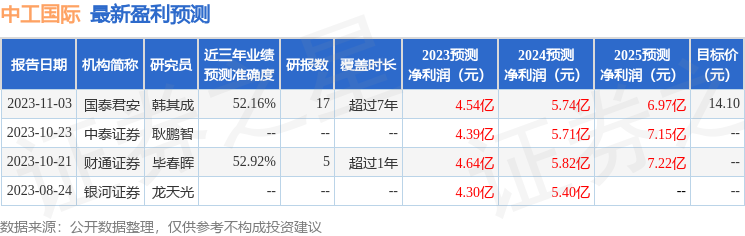

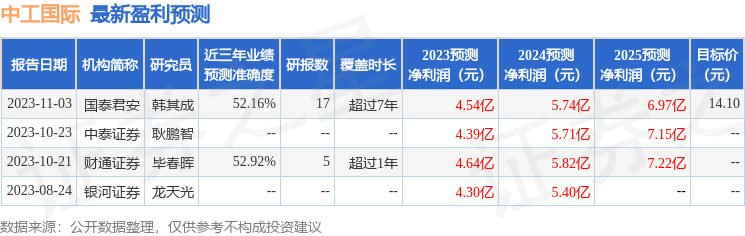

证券之星数据中心根据近三年发布的研报数据计算,财通证券毕春晖研究员团队对该股研究较为深入,近三年预测准确度均值为52.92%,其预测2023年度归属净利润为盈利4.64亿,根据现价换算的预测PE为20.72。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为14.1。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47