ETF市场日报(1月10日):日经相关ETF领涨,QDII类ETF市场表现活跃

2024年1月10日,大盘经历早盘宽幅震荡后,下午三大指数水下震荡并集体收跌。盘面上,大消费、新能源、零售、百货、乳业、零食等多个分支共振大涨,但白酒及部分白马股横盘态势明显;TMT则加速下探,科大讯飞等多股创阶段新低。

ETF方面,日经相关ETF领涨。

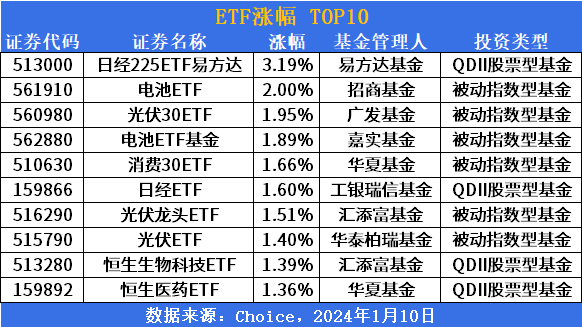

日经225ETF易方达(513000)涨幅居市场首位,达3.19%。另外3只进入涨幅榜前十的QDII产品分别是日经ETF(159866)、恒生生物科技ETF(513280)、恒生医药ETF(159892)。

外盘方面,2024年1月10日,日经225指数收盘涨2%,报34441.72点,续创1990年3月以来收盘新高。

华泰证券认为,受益于工资上涨,2023年日本居民名义收入增速明显回升,但由于通胀绝对水平较高,实际可支配收入增长为负,拖累消费需求,然而,由于疫情期间居民积累大量超额储蓄,且居民消费信心低位回升,2023年居民消费仍然低位修复。往前看,2024年居民收入增速有望维持在较高水平,且收入增长可能超过平均通胀水平、真实收入增长有望转正。

跌幅方面,深价值ETF(159913)领跌4.25%。

影视、传媒、游戏等板块下挫明显。

万联证券认为,2023年中国自研游戏出海收入呈现连续下降趋势。此前在国内游戏版号有所限制且市场竞争日趋白热化的趋势下,国内厂商将视野放置海外市场,以寻求新的增长机会,但随着市场逐渐拥挤,同时伴随着研发费用、流量成本等层面的投入持续提升,中国游戏企业面临着更大的生存压力。根据伽马数据显示,2023年中国自主研发游戏海外市场实际销售收入为163.66亿美元,同比下降5.65%,产值规模呈现持续下降趋势,但仍保持在较高水平。

活跃度方面,货币市场基金华宝添益ETF(511990)成交量近130亿元,领跑市场。新上市的标普生物科技ETF(159502)换手率达129.88%。

沪深300ETF(510300)成交额达32.11亿元,居股票类ETF首位。证金债5年ETF(511580)换手率达100.94%。

中金策略表示,往后看,预期偏弱背景下建议关注积极因素的逐步累积,尤其是国内政策环境的边际变化。当前短期扰动不改长局,极端估值叠加积极因素的逐步积累,对后市表现不必过于悲观,2024年市场的配置机会有望好于2023年。

标普精选行业指数旨在衡量全球行业分类标准特定子行业的表现。东北证券认为,标普生物科技指数的成分股为:标普全市场指数(S&PTotalMarketIndex)内属于医疗保健服务子行业的股票。美股生物技术型企业研发不确定较高,但研发成功后也会带来较高的投资收益,因此较为合适用一篮子指数型的配置方式进行分散投资,降低投资生物科技企业的不确定性。

ETF发行市场方面,2024年1月11日共1只ETF上市。

港股创新药ETF(159567)紧密跟踪国证港股通创新药指数,指数旨在反映港股通创新药产业上市公司的运行特征。选样方面,首先,剔除选样空间最近一年日均成交金额低于1000万港元的股票;然后,选取最近一年日均总市值排名最高的前50名股票构成指数样本股,样本数量不足时按实际数量纳入。

国证指数公司显示,截至2023年12月29日,该指数前十大权重股包括石药集团、信达生物、百济神州、药明生物、中国生物制药等。

消息面上,近年来,我国医药企业新药研发力度增强,创新药审评审批进程提速。据统计,2023年共有40款创新药获批上市,超过2022年全年审评通过的创新药数量21个。在2023年获审评通过的创新药品种中,有本土创新药物35款,进口药物5款。同时,我国创新药上市审批通道更加通畅,2023年获得优先审评审批和特别审批上市的创新药数量分别为7款、4款。

财通证券认为,2023年创新药出海利好频出,多款国产创新药具备出海潜力。其中包括利培酮缓释微球注射制剂(绿叶制药)、替雷利珠单抗(百济神州)、特瑞普利单抗(君实生物)、呋喹替尼(和黄医药)、艾贝格司亭α注射液(亿帆医药)。随着海外临床试验运营合作模式逐步成熟,国内药企发力布局海外临床/全球多中心临床,以便获得海外临床数据/推动海外临床进度,用来支持BD或自行申报。多款国产创新药已于海外进入临床中后期阶段,具备出海潜力。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26