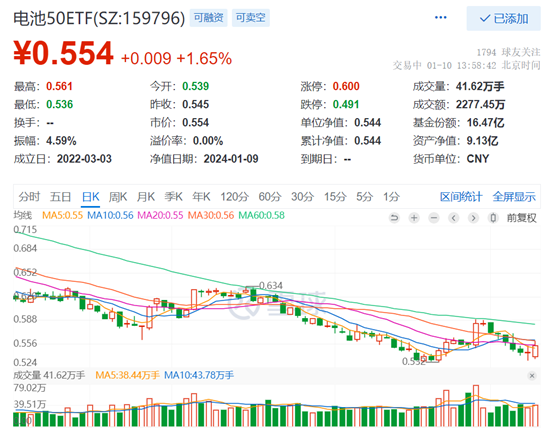

德业股份大涨超9%,电池板块回暖!同类规模居首的电池50ETF(159796)涨1.65%,此前连续3日吸金!

2024年1月10日,大盘低开下探后震荡回升,沪指一度再创阶段性新低2870,午后再度下探,盘中成交超5200亿元,北向资金小幅净卖出超5亿元。美容、电力设备、商贸零售、食品饮料等板块涨幅居前。

在光伏板块的强势带动下,新能源核心赛道电池板块回暖,截至目前,中证电池主题指数涨1.91%。指数成分股方面,逆变器龙头集体冲高,德业股份大涨超9%,固德威涨超7%,锦浪科技涨超6%,禾迈股份、昱能科技、阳光电源、科士达涨超4%,派能科技、科达利涨超3%,振华新材、天赐材料涨超2%;跌幅方面,三花智控跌超1%。

热门ETF方面,细分赛道规模居首的电池50ETF(159796)涨1.65%,站上5日均线,成交额超2200万元。资金方面,电池50ETF(159796)昨日再获资金增仓217万元,已连续3日获资金净流入,合计近500万元!最近60日内,电池50ETF(159796)累计获资金增仓达3762万元!

图片来源:雪球

【四部门联合印发《意见》,合力推进车网融合发展】

消息面上,近日,四部门联合印发《关于加强新能源汽车与电网融合互动的实施意见》,意见主要强调了以下几点:

1) 加大动力电池关键技术攻关,在不明显增加成本基础上将动力电池循环寿命提升至3000 次及以上,攻克高频度双向充放电工况下的电池安全防控技术。

2) 着力攻克电场核心技术,研制高可靠、高灵活、低能耗的车网互动系统架构及双向充放电设备,研发光储充一体化、直流母线柔性互济等电网友好型充换电场站关键技术,攻克海量分布式车网互动资源精准预测和聚合调控技术。

3) 优化完善配套电价和市场机制,初步在长三角、珠三角、京津冀鲁、川渝等条件相对成熟的地区开展车网互动规模化试点示范,力争2025年底前全面实施居民充电峰谷分时电价。

4) 建成一批示范性项目,力争2025 年底前建成5个以上示范城市以及50个以上双向充放电示范项目,通过示范形成可复制推广的经验模式。

【新型储能加速落地,2023年装机规模再创新高】

1月8日,2024中国储能CEO大会在广州白云区举办。大会上,中关村储能产业技术联盟副秘书长岳芬表示,2023年我国新型储能装机规模再创新高。

据中关村储能产业技术联盟统计,截至2023年12月底,中国已投运新型储能累计装机规模达34.5吉瓦/74.5吉瓦时,功率和能量规模同比增长均超150%。其中,2023年新增投运新型储能装机规模达21.5吉瓦/46.6吉瓦时,三倍于2022年新增投运规模水平。岳芬预计,2024年国内储能市场规模将保持快速增长,全年新增装机将超过35吉瓦,连续三年单年新增装机超过累计装机规模。

新型储能是指除抽水蓄能外,以输出电能为主要形式的储能技术及产品,以新型电池等蓄能产品为本体,辅以电源管理芯片、电力电子模块等。国元证券研报认为,与抽水蓄能相比,新型储能建设周期短、选址简单灵活、调节能力强,与新能源开发消纳的匹配性较好,优势逐渐凸显。

【国金证券:2024年电池策略报告——产能和库存周期触底,价值成长配置正当时】

电池板块行业逻辑方面,国金证券最新观点认为,电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。2023年以来,产能利用率和库存均触底。影响电池产业链基本面兑现的核心因素,逐步从价过渡到量。当前股价的核心矛盾,是市场对未来行业终端增速的担忧,目前市场对于电池出货量增长的预期,显著低于零部件和整车,估值也显著折价。

1)从逻辑上看,2023年是库存周期的去库周期,电池出货量的增长弱于下游需求的增长,未来电池出货量的增长应该强于下游需求的增长。

2)由于宏观经济波动、渗透率基数较高和海外的不确定性,目前市场对24年电车、储能等销量增长的预期较为保守,预计2024年全球锂电池销量将维持30%的增长。

3)从24年开始,电池和零部件的估值差将会收敛,乃至超越。零部件和电池的估值差波动来源于行业需求增速和产能周期的波动,2024年开始,电池需求增速和产能周期相对占优。

总结来看,当前电池板块的产能和库存周期均已触底,价值成长配置的机会已经到来。

【特别提示:一键囊括动力电池+储能电池,认准电池50ETF(159796)】

电池50ETF(159796)紧密跟踪中证电池主题指数,中证电池主题指数从沪深市场中选取业务涉及动力电池、储能电池、消费电子电池以及相关产业链上下游的上市公司证券作为指数样本,以反映电池主题上市公司证券的整体表现。

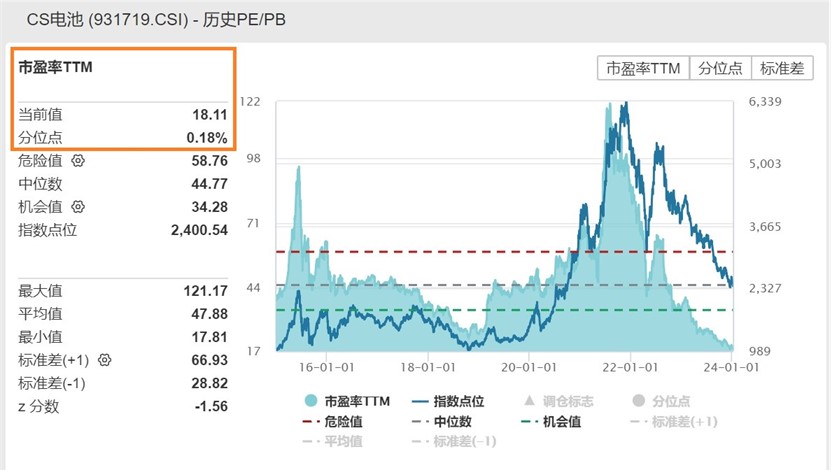

从估值层面来看,电池50ETF(159796)跟踪的中证电池主题指数最新市盈率(PE-TTM)仅18.11倍,2015年上市以来估值分位数为0.18%,即最新估值低于历史上99%以上的时间区间,电池板块配置价值凸显。

电池50ETF(159796)的管理费率为0.15%,托管费率0.05%,较市场主流费率——“管理费率为0.5%,托管费率0.1%”便宜三分之二,省到就是赚到!

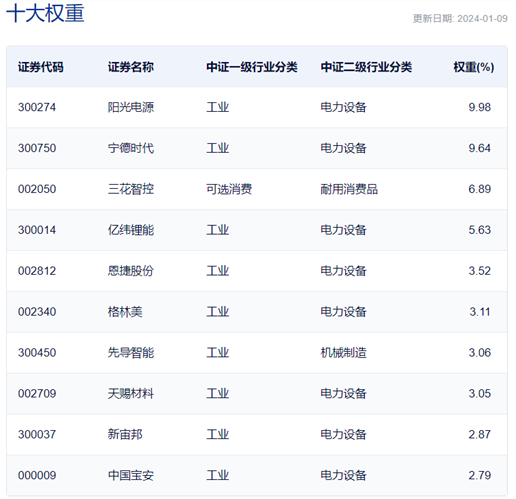

最新数据显示,截至2024年1月9日,中证电池主题指数(931719)前十大权重股分别为阳光电源(300274)、宁德时代(300750)、三花智控(002050)、亿纬锂能(300014)、恩捷股份(002812) 、格林美(002340) 、先导智能(300450)、天赐材料(002709) 、新宙邦(300037)、中国宝安(000009),前十大权重股合计占比50.54%。

相关产品电池50ETF(159796),场外联接(A类:012862;C类:012863)。

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。电池50ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。请投资者关注指数化投资的风险以及集中投资于标的指数成份股的持有风险,请关注部分指数成份股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26