超跌反弹来了?北方华创、海光信息逆转翻红,半导体设备ETF(561980)探底回升涨0.68%

2024年1月10日,两市震荡回升,回调多日的半导体板块迎来超跌反弹,中证半导指数逆转翻红,截至发文涨幅0.35%。权重股多数翻红,中微公司、北方华创小幅飘红,海光信息涨逾1%,中芯国际、韦尔股份等跌幅收窄。

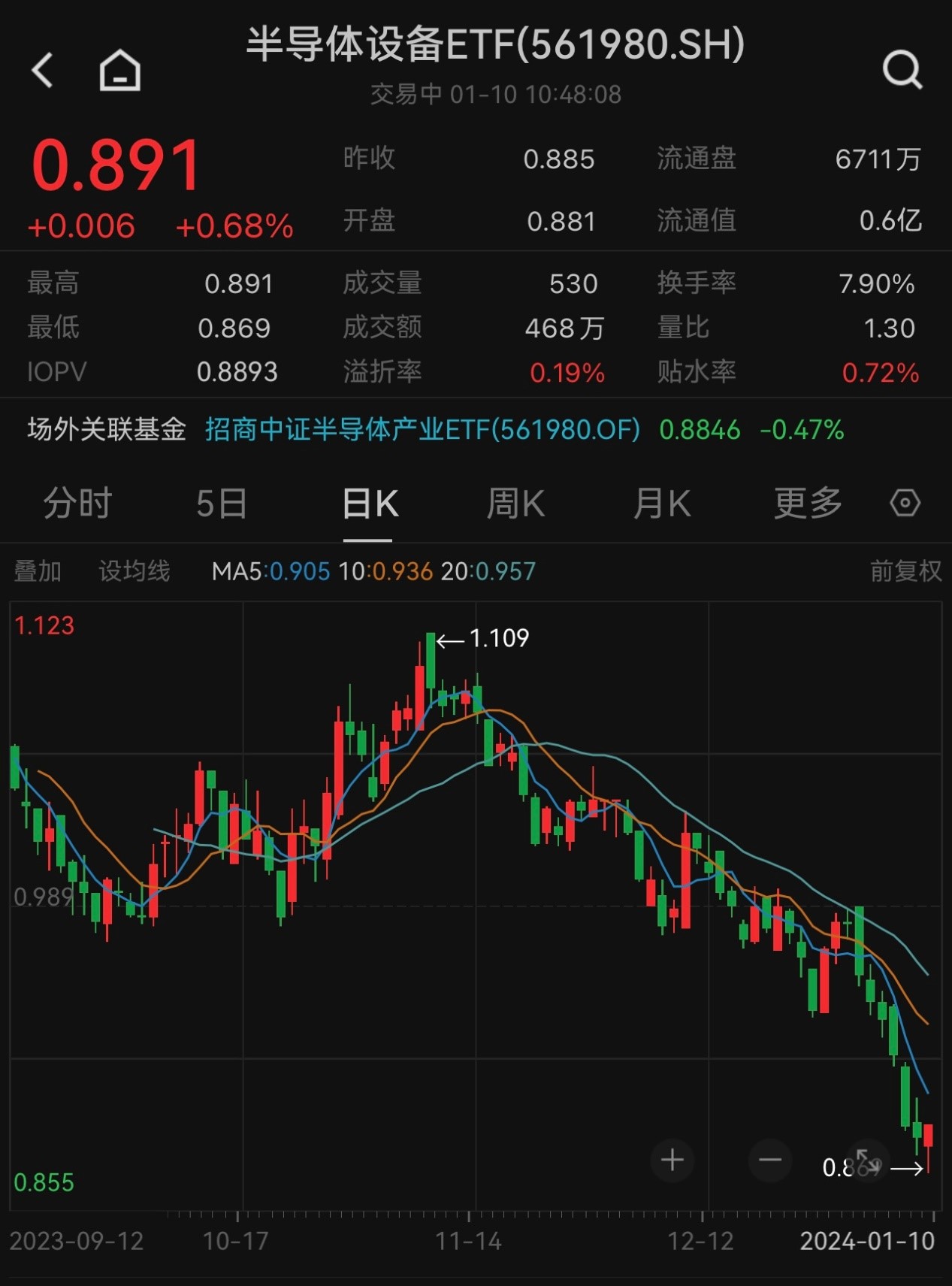

ETF方面,A股唯一跟踪中证半导指数的半导体设备ETF(561980)早盘探底回升,截至发文涨幅0.68%,振幅高达2.49%。值得注意的是,此前,半导体设备ETF(561980)日K线已经7连阴,短期板块存较强超跌反弹需求。

图片来源:Wind

消息面上,CES2024开幕,AMD正式发布了锐龙APU8000G系列,NVIDIA推出了其技术平台ACE(AvatarCloudEngine),这是一种利用生成式AI技术创作虚拟数字人物的创新平台,AI软件和硬件解决方案的发布将促进半导体行业需求。

总体看,AI终端应用创新层出不穷,但目前仍在早期发展阶段。自PC、手机以来的下一代硬件平台定义目前尚未十分清晰,全球各大厂商均在探索大模型相关的终端应用。

【半导体市场有望在2024年复苏】

WSTS此前上调全球半导体总营收预期,预计2024-2026年分别达到5884/6547/7052亿美元,同比增速分别为+13%/+11%/+8%。地区分布上看,WSTS预计到2026年美洲/欧洲/日本/亚太地区的半导体总营收分别为2024/694/569/3766亿美元,占全球的比重分别为29%/10%/8%/53%。

据SEMI预测,2023年全球半导体设备销售额将实现1009亿美元,同比减少6.05%。预计全球半导体设备2024年恢复增长,销售额实现1053亿美元,同比增长4.37%。在产能扩张、新晶圆厂项目以及前道和后道对先进技术和解决方案的高需求推动下,2025年全球半导体设备销售额有望创历史新高,销售额达到1241亿美元,同比增长17.87%。

根据中金公司预计,全球晶圆代工市场景气度将经历“doubleu”型波动后,在2Q24有望确立上行趋势,预计2024年全球晶圆代工市场规模增长5-10%;预计封测代工(除Chiplet先进封装)1Q24进入正常季节性波动,全年行业增速在高个位数以上。

开源证券观点认为,半导体行业景气度向上,建议关注国产半导体设备投资机遇。下游晶圆厂扩产叠加先进封装国产化,国产半导体设备有望充分受益国内半导体行业逐步复苏,以存储公司为代表的晶圆产线技术实现突破,有望为2024年设备行业资本支出贡献可观增量。

【国产替代仍为半导体产业主旋律】

半导体作为AI端侧落地的基石,在当前国产替代迫切、需求复苏、产业格局日趋合理的背景下,行业基本面将逐步改善。长期来看,在大国科技博弈背景下,国内半导体产业链自主可控迫切,预计2024年仍将是市场持续热点。

数据显示,目前我国半导体设备国产化率水平仍处较低水平。晶圆制造设备中,市场规模最大的核心设备光刻机国产化率低于1%,刻蚀、清洗等设备替代进程较快,国产化率分别在20%/30%左右;封装测试设备规模较小,国产率较低,如探针台、键合机等设备国产化率低于晶圆制造设备。

中金公司预计,虽然中期来看内资晶圆厂仍将面临成熟制程的价格压力,但资本开支方面2024年或将较2023年有明显增长。因此,看好国内设备和材料尤其是存储客户占比较高的厂商的订单和业绩增长。

据了解,半导体设备ETF(561980)被动跟踪中证半导体产业指数,该指数主要覆盖半导体材料、设备等上游产业链公司。上游的半导体设备和材料具有较高的产业壁垒,多个领域落后较大,发展空间广阔,持续受到高度重视和国家产业政策的重点支持。在半导体自主可控主旋律不断增强、周期触底复苏、AI催化新需求多重背景下,半导体设备创新周期与国产替代周期有望开启。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56