中芯国际、拓荆科技均跌超2%,半导体设备ETF(561980)收创上市新低!周期底部已至,反弹何时到来?

2024年1月9日,A股主要指数小幅收涨,半导体板块持续调整,覆盖半导体设备、材料等上游产业链的中证半导指数小幅收跌0.45%,开年以来该指数已经收6连阴,区间累计跌幅9.39%。从收盘价看,该指数已经跌破2021年低点,创近三年半新低。

图片来源:Wind

成份股表现方面,华亚智能涨逾4%,文一科技、和林微纳分别上涨3.15%、2.12%,路维光电、清溢光电、海光信息、中晶科技等股涨逾1%,权重股中芯国际、拓荆科技均跌超2%。

ETF方面,场内唯一跟踪中证半导指数的半导体设备ETF(561980)早盘冲高回落,午后探底回升,尾盘收跌0.56%,收盘价0.885元,再创上市新低。全天成交额1017万元,换手率超17%,交投层面保持活跃。

此外资金面上,半导体设备ETF(561980)近3日累计净申购652万元,近60日该ETF净流率超116%。

图片来源:Wind

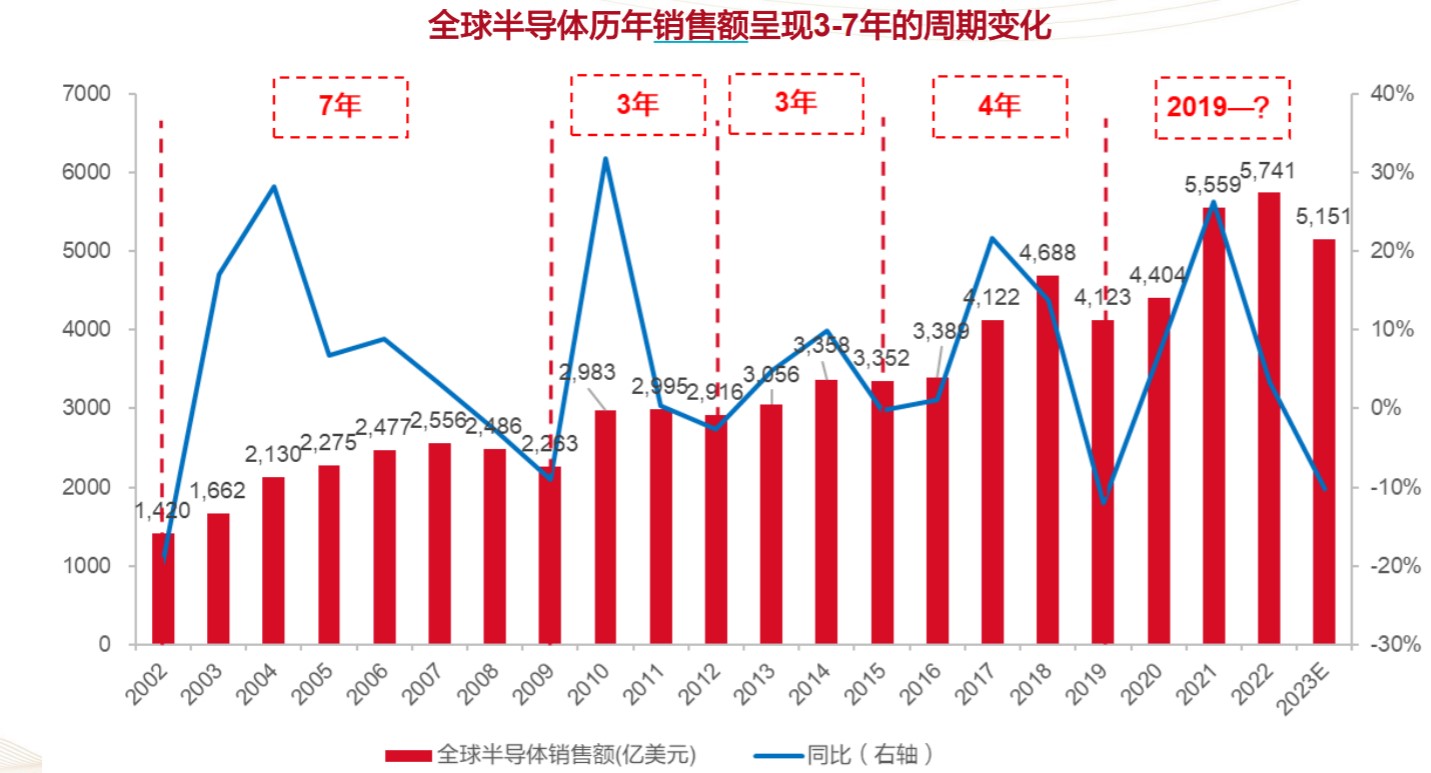

半导体属于周期性行业,根据历史规律,大概每十年左右会经历两轮上行和下行的周期。本轮周期底部是2019年,顶峰在2021年,2023是快速下跌筑底的阶段。从峰到谷的下行周期一般要1-2年时间,而从谷到峰的上行周期通常需要2-3年甚至更长的时间。多数机构观点认为,目前半导体周期已接近谷底。

数据来自东海证券

自去年下半年以来,行业内积极信号不断涌现。新机发售与创新型科技产品的推出拉动了半导体需求,终端需求逐月缓慢复苏。

展望2024年,国际机构也给出乐观预测,SEMI 预计今年全球半导体产能将达每月3000万片晶圆,增长6.4%。其中中国芯片制造商2024年产能同比增加13%至每月860万片晶圆。

山西证券认为,AI 硬件创新和大模型算力需求带动CoWoS、HBM等产业链景气度增长,

2024年AI手机、PC等端侧设备出货将提升对单机存储容量需求,存储行业供需格局持续改善。中长期来看,国内半导体产业链自主可控进程加速。建议关注上游设备、材料、零部件的国产替代,AI 技术驱动的高性能芯片和先进封装需求,以及消费电子复苏带来的板块修复和相关产业链投资机会。

据了解,半导体设备ETF(561980)被动跟踪中证半导体产业指数,该指数主要覆盖半导体材料、设备等上游产业链公司。上游的半导体设备和材料具有较高的产业壁垒,多个领域落后较大,是国产替代的主战场,发展空间广阔,持续受到高度重视和国家产业政策的重点支持。在半导体自主可控主旋律不断增强、周期触底复苏、AI催化新需求多重背景下,半导体设备创新周期与国产替代周期有望开启。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33