国内名人美妆的关键词:流量、一米栏、昙花一现

长久以来,名人和美妆品牌的联系可能仅仅只是代言。

尽管数十年来业界诞生过无数经典的代言,譬如巩俐之于巴黎欧莱雅、张曼玉之于OLAY、王菲之于赫莲娜……但大众非常清楚,这仅仅是一种双向认可,明星仍是明星,品牌仍是品牌。

但现在,不止代言品牌,名人们开始创造品牌。演员、歌手、主持人、网红、运动员……纷纷开始组建自己的美妆商业帝国。

名人为什么扎堆美妆:一米栏加上晕轮效应

写到这里,我们不禁要问:为什么名人们不约而同的都选择了美妆赛道呢?

作为名人,Ta们从来贩售的就是自己的形象。而化妆品,和一个人的形象直接挂钩。

最早一批把名人和化妆品联系起来的,还得是美宝莲(Maybelline)。从二十年代的默片时代起,美宝莲就会选择电影明星,成为他们的广告中心。这个逻辑很简单:明星肯定要化妆,你想不想和明星一样耀眼?想的话,就来试试我们的化妆品吧!

而且,比起其他东西来,至少明星代言化妆品还是有发言权的:他们不一定用某某洗衣液、不一定喝某某纯净水,但他们确确实实要化妆的,

此外粉丝容易对偶像产生晕轮效应,为偶像买单。而所谓的晕轮效应,又称光环效应,最早是由美国著名心理学家爱德华·桑戴克提出的。

晕轮是一种当月亮被光环笼罩时产生的模糊不清的现象。爱德华认为,人对事物和人的认知和判断往往从局部出发,然后扩散而得出整体现象。就像晕

例如一个人做了一件很伟大的事,那么无论他做什么,别人都觉得他伟大。就像娱乐圈的明星们,由于人们对于他的喜爱,所以就会将其优点无限放大,只要是他做过的事情,都要被其刻画的十分感人。

毛戈平撤回上市申请:背后或与外部股东有关

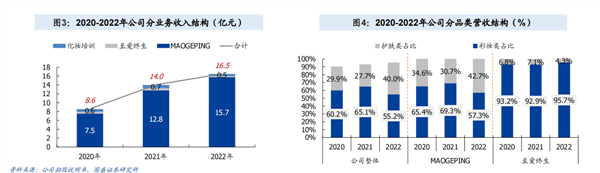

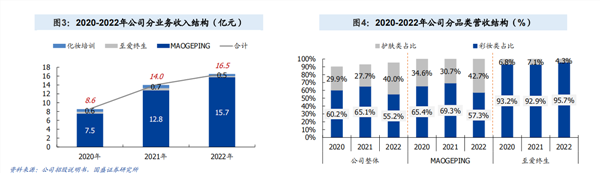

虽然入场的很多,但真正做大的却并不多。其中毛戈平已经是国内相对比较大的公司了。已经走到了上市的前夜。据招股书显示,2020年至2022年毛戈平营收分别为8.82亿元、14.3亿元、16.82亿元,其中2021年、2022年同比分别增长62.33%、17.5%,2020年至2022年净利润分别为1.98亿元、3.27亿元、3.49亿元。

具体到品牌端,2020年至2022年,毛戈平同名品牌销售收入分别为7.54亿元、12.8亿元、15.71亿元,2021年至2022年同比分别增长69.34%、23.01%。

但其最近却传来了上市搁浅的消息。

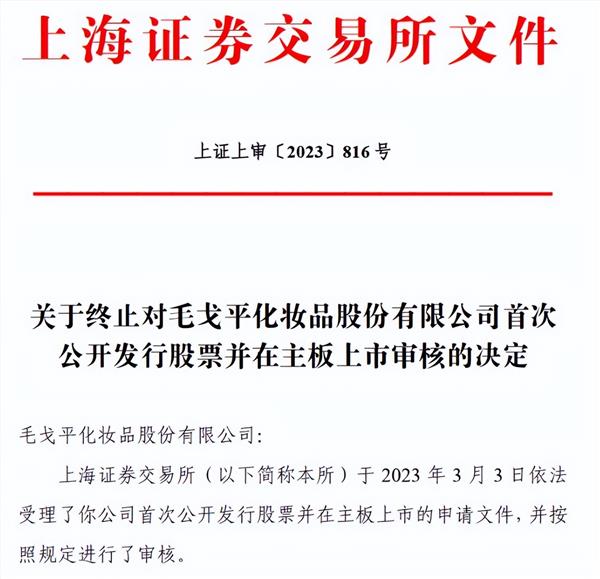

1月4日,据上海证券交易所(以下简称上交所)官网披露,毛戈平化妆品股份有限公司向上交所申请撤回发行上市申请。上交所根据有关规定,终止对毛戈平公司的发行上市审核。至此,毛戈平公司的7年上市之路搁浅,“A股国货彩妆第一股”折戟。

对于原因,有分析指出或与其外部股东有关。在毛戈平公司撤回IPO前,其最大的外部股东九鼎投资多次因违规而被监管机构点名处罚。2023年2月,九鼎投资高管吴刚因涉及违规违法行为而被相关部门采取五年市场禁入措施。相关资料显示,九鼎投资持股的IPO项目进程均受阻,除了毛戈平公司外,还有海诺尔、德纳股份等。

除了股东外,此前证监会发审委就“公司在研发能力、品牌知名度不如一线品牌的情况下,毛利率高于一线品牌的原因及合理性”等对毛戈平公司进行了问询。

毛戈平给出的解释是,公司MAOGEPING品牌与欧莱雅、资生堂、欧舒丹等国际品牌的主要彩妆、护肤品牌定位较为相似,但是公司大众品牌的产品定价较低,拉低了整体毛利率水平。

值得关注的是,在研发能力上,毛戈平公司与其提到的“欧莱雅、资生堂等国际品牌”仍有较大差距。招股书显示,2020—2022年,毛戈平公司的研发费用在营业收入中的占比分别为1.21%、0.96%和0.87%,呈逐年下降趋势。根据财报,2022年,欧莱雅的研发费用已高达11.38亿欧元,约占整体营业额的3%。

行业鱼龙混杂:一众名人美妆昙花一现

无独有偶,自2023年至今,至少有5家美妆相关企业终止了IPO申请。例如,美妆品牌蜜思肤、美妆代运营商拉拉米均在2023年7月主动申请撤回。其中,蜜思肤在相关公告中表示,撤回上市申请系考虑企业自身发展和当前行业监管政策等因素。

这背后的原因除了监管收紧这个政策原因外,更多是行业鱼龙混杂、缺少长期竞争力所造成的,许多品牌多只是昙花一现。

无论国内外,名人自创美妆品牌一开始都可谓是含着“金钥匙”出生,借助创始人的流量光环,多数品牌刚一上市就能吸引不少关注。典型如,有着“B站第一男性美妆博主”之称的董子初创立的彩妆品牌CROXX,曾在2018年双十一成为唯一一个挤进天猫系前50名的国产红人品牌,当年销售额突破5000万。

又如黄晓明、Angelababy推出的护肤品牌AH在创立之初伴随着二人的“世纪婚礼”名声大噪。然而,却被媒体指出产品广告宣传等涉嫌虚假宣传,最终,该品牌也因销量不佳而销声匿迹。

对此,有行业人士分析指出,“中国明星在自创品牌方面,还处在摸索阶段。如果明星流量消退,或者产品力、创新力跟不上时代发展,退出公众视野也不足为奇。”

海外名人美妆:乘上社交媒介东风

与国内美妆行业还处于发展初期相比,海外已经形成了相对成熟的产业。

跨入新世纪的第一个十年,中国观众们熟悉的女演员詹妮弗·安妮斯顿(Jennifer Aniston)、超模辛迪·克劳馥(Cindy Crawford)、女演员格温妮斯·帕特洛(Gwyneth Paltrow)、富家千金帕里斯·希尔顿(Paris Hilton)等都开始推出美妆品牌。

可以看到,在移动网络尚未普及的大屏时代,这些好莱坞明星们创立的品牌,调性大多和明星本人呈现出的特性相符,一般进驻丝芙兰、各大百货商超等线下渠道。品类也逐渐横跨护肤、彩妆、护发、香水和生活方式等。

这一切随着移动互联网的普及、社交媒介的崛起发生改变。在2010-2019这十年,诞生了不少如今名人美妆的扛鼎品牌。

例如全球最为赚钱的红人家族——卡戴珊家族在美妆领域的崛起。2012年, 金·卡戴珊(Kim Kardashian)、科勒·卡戴珊(Khloe Kardashian)、考特尼·卡戴珊(Kourtney Kardashian)三姐妹授权成立Khroma Beauty品牌。

最近5年,名人美妆(celebrity beauty)更是在海外呈爆发式增长。全球领先的消费者研究与零售监测公司尼尔森在2023年6月发布的报告显示,2022年,美国名人美妆品牌的销量就高达7000万件,销售额同比增长33.1%达到7.61亿美元(约合人民币54亿元)。

入场的玩家在不断增加,据彭博社统计,过去3年,市面上涌现出50多个名人美妆,井喷期在2011-2012两年。这一趋势在2023年略有放缓,2023年上半年,有6个名人宣布进军美妆领域,知名的如流行乐坛“天后”碧昂丝(Beyoncé),她在5月份通过Instagram社交平台宣布将推出自己的护发系列。

对比名人美妆在欧美的声势浩大,在历经狂飙式增长、“黑马”品牌不断涌现的中国美妆市场,不仅没有出现一个像Fenty Beauty这样现象级、统治级的名人美妆品牌,整个赛道还是略显冷清。

那么是国内的名人们,不想做美妆生意吗?答案恐怕是否定的。

国内的名人美妆:本质上还是流量生意

这背后的根源还是国内的名人美妆更多的还是一种流量生意。在中国这样一个竞争尤为激烈的美妆市场,商业变现、话题热度、品牌传播成为品牌必须面对的首要问题。在美妆这样一个以女性消费者为主导的市场,品牌爱签流量,尤其是男流量们,是为了追求传播声量和销售最大化的必要选择,从商业角度来看,这无可厚非。

但是,娱乐圈“造星”不停,新的流量永远在来的路上,流量明星的生命周期似乎越来越短,“月抛”老公也成为追星女孩或吃瓜路人们常挂在嘴边的一个词。

国内明星或者说红人自创品牌尚未脱离流量生意心态,因此明星在品牌质量上把控不严,技术含量低,品牌定位更是无从谈起。国外明星大多数都选择在走红后的3-6年里创立品牌,专业演员的周期则更长;而国内明星则把这个时间缩短到了1-3年。自带流量是红人品牌最大的优势,但在红人自身流量沉淀期短的情况下,粉丝粘性和转化率也谈不上稳定。在这样的情况下,消费者与品牌之间的粘性极低。这意味着这些品牌是随时可以被抛弃和替换的。这也是大部分国内红人品牌后续爆发力不足的主要原因之一。

综上,伴随着社交媒体崛起、红人经济加持,以及消费者对多元化和个性化产品的追求,明星红人品牌未来势必会成为中国美妆产业不可忽视的力量。海外明星在彩妆生意的成功经验,以及他们在护肤市场的探索也许可以教会国内明星一课,那就是:明星创始人也许是品牌价值之上的无形资产,但品牌的长期发展最终仍要回到产品本身。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26