Arm很好,但是现在不值得

从去年的反弹让ARM创下了新高,虽然ARM的质地是真好,但是有外国分析师认为,现在的估值真的太高了!而且禁售期也快结束了。或许,有更好的价位可以等待。

作者:Victor Dergunov

Arm 发行价约为50美元。在最初的上涨之后,ARM的股价跌至50美元以下。然后,年底的反弹将股价推高至近80美元。现在,我们看到了下跌。那么,Arm的股票将何去何从?

虽然Arm是一家领先的芯片设计公司,但即使按照泡沫重重的人工智能行业标准来衡量,它的估值也很高。Arm的估值为770亿美元,按今年销售预期计算的市盈率高达25倍。而且,16%的空头利率非常高。Arm是一家优秀的公司,具有显著的增长和盈利潜力。然而,该股在持续上涨之前,极有可能先下跌。如果您需要持有此股票,请等待锁定期结束。到那时,该股可能会跌至IPO后的底部,在几个月内提供一个可靠的长期买入机会。

技术上 - Arm可能会保持波动

自去年9月上市以来,Arm的走势一直不稳定。该股最近出现了严重超买,IPO后和年底的狂热,再加上人工智能的炒作,将Arm的股价推高至每股近80美元。现在正在回归,我们可能会在第一季度看到其股价下跌。同样,重新审视Arm的最佳时机可能是在禁售期结束前后,这应该会在第一季度末到来。

Arm - 认识到其优势

Arm是一家有影响力的芯片设计公司,拥有优秀的知识产权。据估计,全球99%的智能手机都在使用Arm的设计。此外,不仅仅是智能手机。Arm的芯片无处不在,从传感器到智能手机再到服务器,其芯片数量超过2700亿。Arm是领先的处理器IP技术提供商,提供最广泛的处理器,以满足每种设备的性能,功耗和成本要求。

Arm展现出巨大的人工智能潜力。Arm高度灵活和可扩展的AI优化平台架构利用CPU、GPU和NPU,在所有设备上高效运行机器学习工作负载。此外,Arm AI是一个灵活和可扩展的AI开发环境,结合了IP、工具、软件和支持。

存在严重的阻力

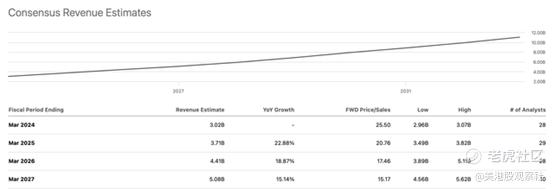

尽管潜力巨大,但Arm面临着严峻的阻力。最令人担忧的是Arm的增长/估值动态。由于在芯片行业的知名度,人工智能的潜力,以及其他前景,Arm的估值现在是天价。市场普遍预计,Arm2024年每股收益约为1.05美元,营收约为30亿美元。这一动态表明,未来市盈率高达65倍,未来市盈率为25倍。

估值荒谬

尽管增长前景中等,但Arm的估值却异常高。明年,Arm有望实现约37亿美元的收入,到2026年将达到44亿美元。这一动态说明销售增长率约为20%。此外,到2027年,销售增长率可能会降至15%左右,未来可能会继续下降。因此,Arm的估值是明年销售预期的20倍,这是非常高的,没有任何犯错的余地。

此外,如果Arm达不到销售预期怎么办?如果Arm未来几年的增长低于预期怎么办?该公司年销售额约为30亿美元,市值约为770亿美元,因此其股价可能会受到重创。投资者更愿意以10倍或更低的价格购买股票。

再看看其他知名芯片股,英伟达的预期市盈率约为13倍。AMD的股价不到2025年预期销售额的8倍。许多其他优质芯片股甚至更便宜。那么,我们为什么要支付如此高的溢价来持有Arm的股票呢?一旦禁售期结束,许多内部人士可能会在估值较高的时候抛售股票,使股价大幅下跌,这可能会在未来几个月带来一个令人满意的买入机会。

结论

尽管Arm具有显著的增长和盈利潜力,但人们对其估值和近期股票表现潜力感到担忧。Arm的市值为770亿美元,是今年销售额预期的25倍,其定价远非完美。此外,还有IPO后的变数需要考虑。随着年底的反弹和人工智能炒作的融合,Arm的股价得到了提振,已经让Arm的股价涨上天了。然而,随着市场乐观情绪的出现,Arm的股价可能会进一步下跌,尤其是在本季度禁售期结束之际。

在上市后阶段,被锁定的投资者和内部人可能会在窗口期卖出他们的股票,导致Arm的股价短暂下跌。这一动态将创造一个购买机会,使Arm的估值收缩到更具吸引力的十倍销售或更低的水平。因此,尽管前景良好,但在市值约为300-500亿美元范围内才有买入的吸引力。这表明Arm的股价可能在第一季度下跌一半,成为在30-40美元范围内的良好购买机会。

$ARM Holdings Ltd(ARM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26