从Keep暴跌看港股生态多么恶劣!

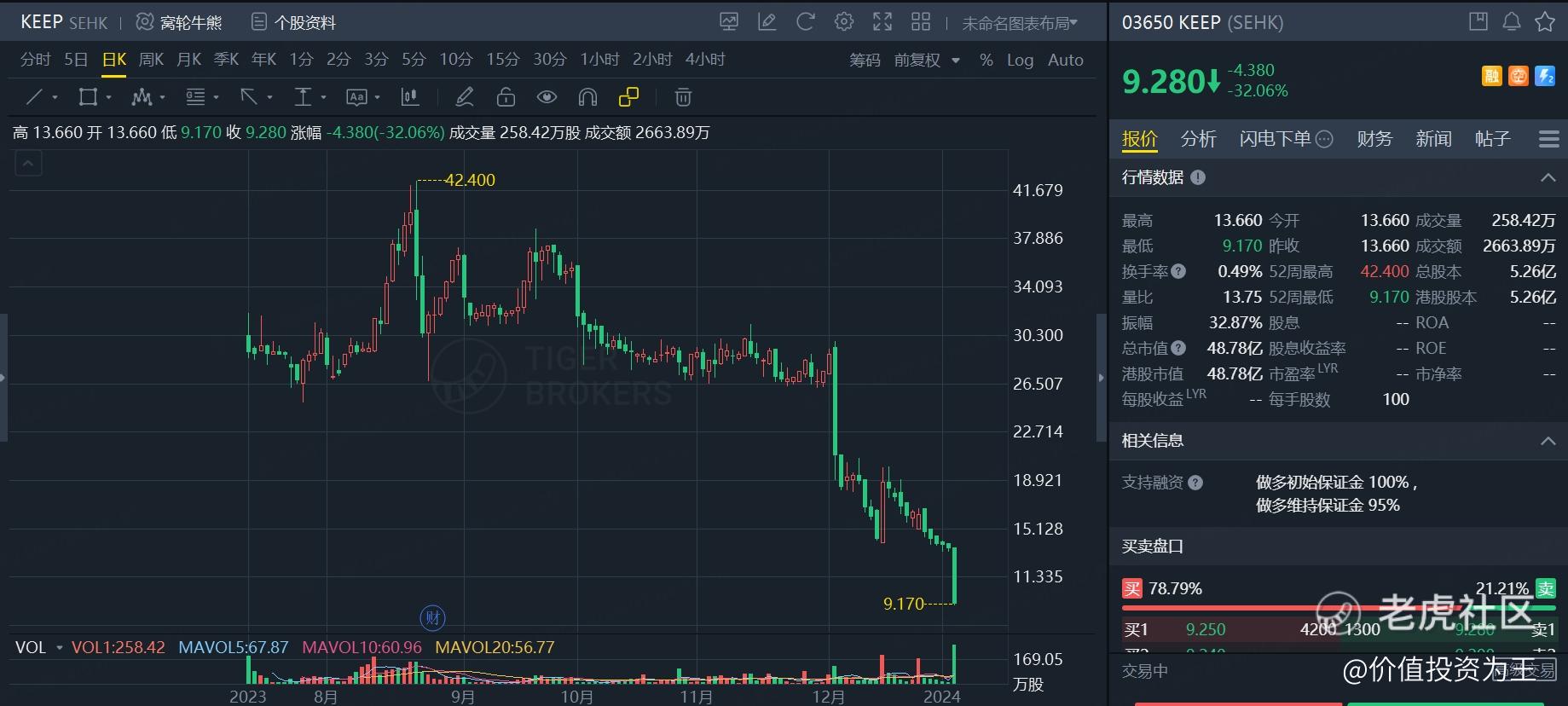

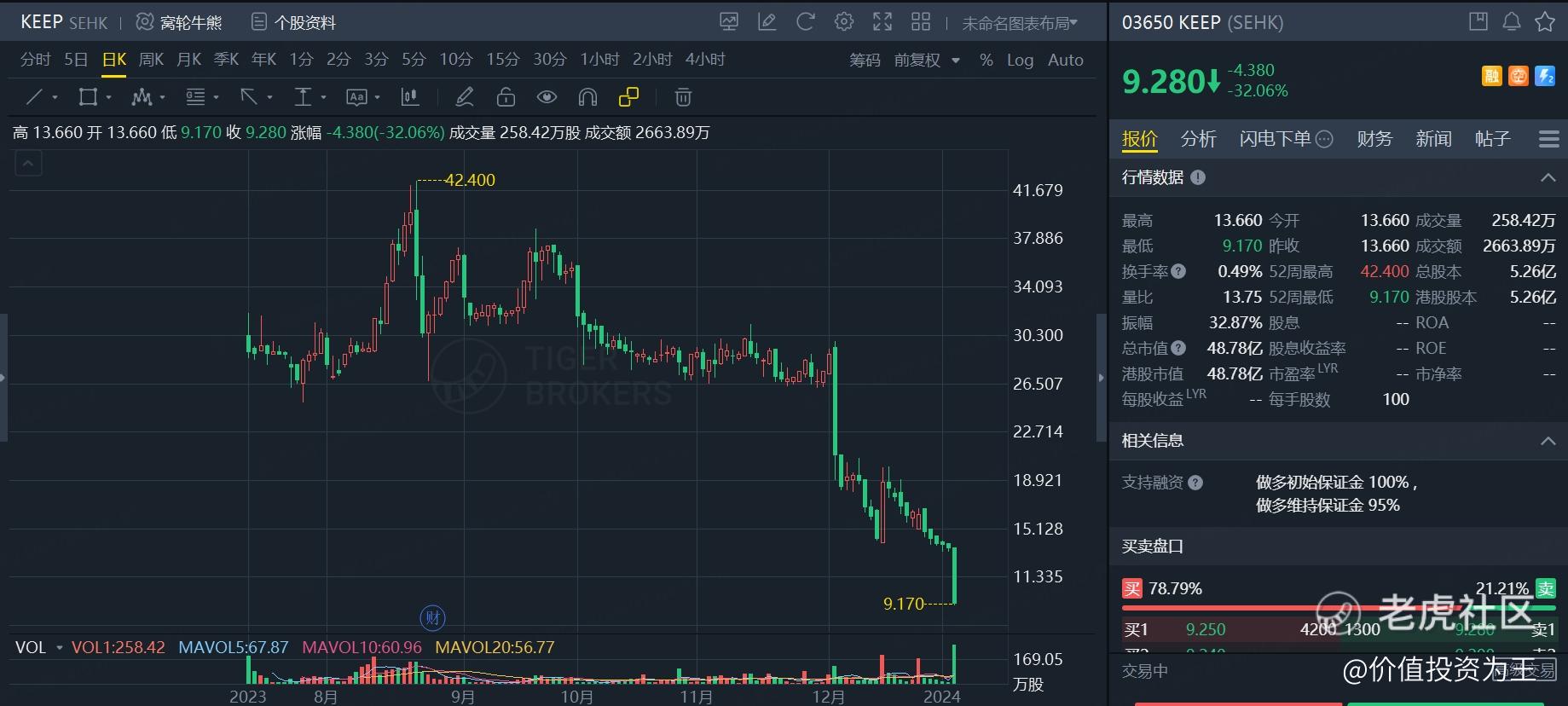

在毫无利空的情况下,Keep今日暴跌32%,喜提今日港股跌幅榜榜首: $KEEP(03650)$

从市值上看,keep只有49亿港币;从成交金额来看,日均不过300万,是非常无足轻重的一支个股,本不值得用一篇文章分析,但Keep的走势在次新股中非常典型,激起了我吐槽的欲望。

Keep是国内知名的运动健身类APP,2023年7月12日登陆港股,上市首日一度涨超10%,最终收涨0.28%。

这样的走势算不得惊艳,但在去年泥沙俱下的港股,也算是强势了。

上市之后,Keep曾一度上扬,最高涨至42.4港币,较发行价上涨46.6%。

但今日跌完,keep较发行价暴跌67.7%!

从K线上看,keep的下跌主要集中在最近一个月。

不免要问,知名度颇高的keep是如何成为一支烂股的?

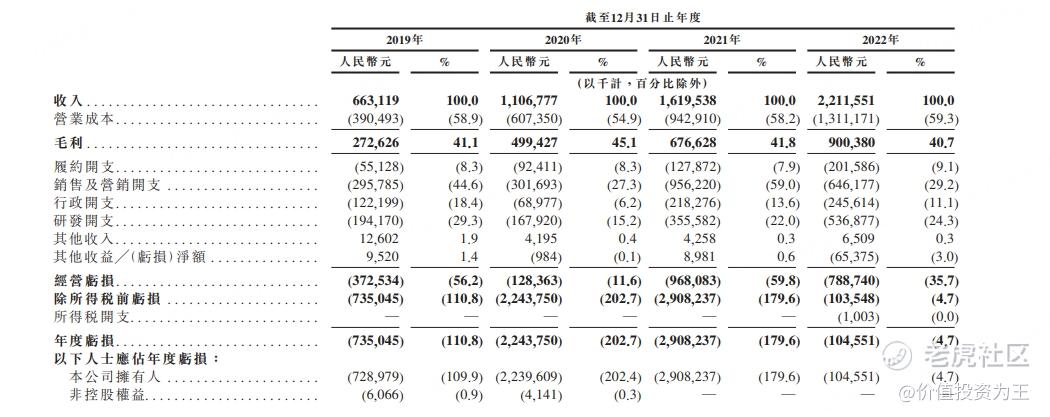

在上市前,keep的业绩颇为亮眼,营收连续3年大增,2022年的增速高达36.5%,虽然尚未盈利,但也是一支颇具想象力的成长股:

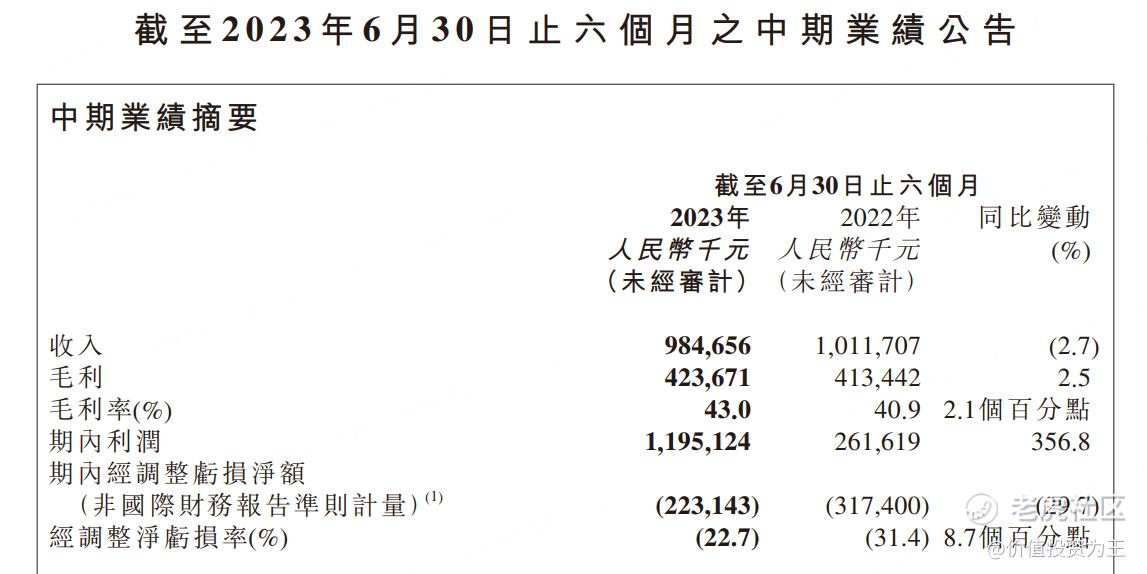

但是,刚刚上市,keep的业绩就变脸了,2023年上半年,keep营收9.8亿,同比下滑2.7%:

刚上市就变脸,这速度比川剧还快!

令人惊奇的是,半年度业绩披露时间是2023年25日,财报发布之后,keep不跌反涨,连续4天上冲,一度逼近历史新高!

这在以机构为主、价值投资盛行的港股,岂不反常?

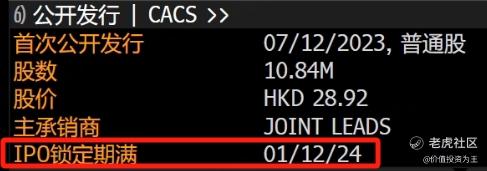

为什么keep在业绩变脸后不跌,反而在最近一个月崩盘?答案是限售股马上就要解禁了,时间就在1月12日:

在IPO锁定期,很多新股的股价都非常强势,而一旦临近解禁,暴跌便是家常便饭。

于keep而言,除了业绩变脸之外,还有高价发行的难题,前文提到,在IPO时,keep公布的业绩是非常亮眼的,按照首发市值152亿港币计算,keep的市销率估值高达6.2倍,这对于一家毛利率只有40.7%、亏损率达到4.7%、以销售健身器材为主的公司来说,谈不上便宜。

定价高昂是每一家新股的通病,毕竟没有公司愿意贱卖给股民,按道理来说,港股是成熟的资本市场,定价过高不会有投资者认购,进而导致IPO失败。

但是,keep十分机智,IPO只发行了1084万股,融资3个亿,占总股份的比重只有2%!

极低的发行量自然导致了流通盘稀少,这也是keep上市之后日均成交量只有300万港币的原因所在。

控制了发行量,再高的定价,只要找到关联资金,IPO都不会成为问题。

但是,上市容易,维持股价难,一旦股份解禁,相关方的资金必定出逃,市场显然也明白这点,不会傻到解禁的那一天才开始跑路,因此,在解禁前抛售,是很多次新股的通病。

比如2023年1月9日上市的粉笔,上市前几个月,股价强势,丝毫不受港股下跌的影响,但临近解禁期,股价提前开始哐哐暴跌,以至于公司CEO公开吐槽机构毫无价投风范:

此类新股还有很多,不得不让人感慨,在港股买次新股,轻则套牢,重则倾家荡产。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47