九强生物:1月2日接受机构调研,包括知名机构盘京投资的多家机构参与

证券之星消息,2024年1月3日九强生物(300406)发布公告称公司于2024年1月2日接受机构调研,安信基金、国盛证券、国新投资、华泰保险、华商基金、华夏基金、建信基金、农银汇理、盘京投资、平安资管、人保养老投资、博时基金、泰康资产、天弘基金、易方达基金、中泰证券、中信建投、中邮创业基金、长江证券、德邦证券、东北证券、光大证券、工银瑞信、广发基金、国金医疗参与。

具体内容如下:

问:公司未来外延并购的节奏是什么?

答:医药是高风险、高报、长周期的投资领域,需要多种属性资金参与,共同推动行业发展。九强生物的混合所有制符合投资主体多元化的政策导向,作为国药集团的IVD平台,将根据实际需要选择以九强生物或国药投资作为投资并购的主体。国药投资作为产业投资者,将依托现有事业基础,围绕战略新兴产业开展投资并购。九强生物定位为平台型科技公司,将持续关注符合公司多元化、国际化定位的并购机会,依托检验和病理诊断事业部,优先以补充短板为主要目标,积极寻找与九强发展诉求相匹配的优质标的,在适当的时机开展投资并购,打造第三增长曲线。目前公司的财务状况良好,为投资并购奠定了坚实基础。

问:国药与九强在渠道、产品开发等方面的有些什么协同?国药对九强有什么赋能?

答:双方近年来一直持续加强商务合作,并积极探索在产品和营销体系等方面协同发展的举措,时机成熟后可随时启动进一步合作。

问:对化学发光业务的发展预期如何?

答:产品的销售是产品质量、性价比及客户关系等方面共同作用的结果,公司在2023年围绕产品研发、上市、销售全流程做了很多铺垫工作。九强虽然进入发光领域时间相对较晚,但已形成一套与自身优势相适应的发展策略。公司通过企业合作,为终端提供丰富的产品体系、过硬的产品质量;通过自主研发,陆续取得超高速发光分析仪及配套试剂的注册证;此外,在发光产品技术相对成熟的背景下,公司将充分发挥渠道优势,助力发光板块快速发展。

问:如何理解与EGI的分销协议?公司在欧美市场的总体方针是什么?

答:迈新和EGI合作分阶段实施。第一阶段是2024年Q1,目标是取得美国和德国市场的相关资质,为出海做好保障;第二阶段是2024年Q3,在欧盟分阶段上市。迈新美国研发中心的产能将主要服务于国际市场,希望在未来3-4年内仪器在海外市场的销量可达到甚至超越中国市场。

问:肝功集采已经开展的省份对公司生化业务的影响如何?肾功已经报量报价了,如何评价现在的结果及对公司的影响?

答:集采是大势所趋,在某些方面利好头部企业,或将加速市场份额向头部企业集中。关于肝功集采目前有超过一半的省份已经开始实施肝功集采,落地进程不一。很多企业在报价中没有考虑二次分配,但九强制定了正确的报价策略,获取了二次分配份额。由于肝功集采占生化试剂的整体份额较小,对公司的利润影响较小,检验事业部的销售和利润均保持了较快增长。同时,肝功集采和“与巨人同行”战略助力公司在获取了较多增量客户,其中不乏国际知名品牌的原有优质客户,对公司未来夯实销售渠道、增加产品品类、拓展合作边界奠定了坚实的客户基础。关于肾功和心肌集采肾功和心肌项目在生化试剂中占比较大,可能会影响利润,但影响总体有限。九强是为数不多的同时拥有毫升和测试,且分不同规格的厂家,在报价方面拥有更高的灵活性。公司将持续跟进集采落地进程,在保量的同时争取新的测试组客户。此外,公司也陆续布局了免疫、血凝等领域,将持续丰富产品管线,对冲政策风险,有信心实现销售、利润的双增长。

问:迈新原来以直销为主,未来是直销、九强代理及国药赋能三位一体,转变的考量是什么?节奏和预期效果是什么?

答:直销可增强客户粘性,但是在仪器入院方面会受到一定政策影响。迈新2023年开始借助国药平台,已和国药基因签署了战略合作协议,2024年将借助九强渠道进一步扩大市场份额,巩固国内病理诊断龙头企业地位。

问:九强的十四五规划有没有具体量化的增长目标?

答:公司董事会围绕战略规划进行了多次讨论,理顺主体业务,并围绕投产比进行了详细的测算,尽管行业面临较多不确定性,但五年净利润翻一番的总体目标不变。审议通过的规划将坚决执行,部分工作已经启动,并有信心可以确保目标刚性兑现,推动公司高质量发展。

问:九强生物定位为国药的IVD产业平台,但目前国药只是参股股东,未来在什么阶段会考虑控股?

答:九强及迈新生物是国药集团高度重视的参股公司,在品牌使用、资源对接方面均有较多政策倾斜。国药和九强的经营理念、企业文化高度一致,双方在近三年来发挥各自优势,取得了令人满意的阶段性成果,并已通过派驻人员持续深化协作,因此股比及董事会席位数量不会成为公司决策和发展的制约。同时,创始团队对公司具有深厚的感情和较高的期许,可考虑在适当时机减持,以助力公司实现长期稳定发展。

问:公司事业部制改革的目的是什么?

答:原来九强与迈新是母子公司,事业部制改革后,任命两个公司的总经理为事业部总经理,具体运营两大版块。未来将通过事业部制改革在学术资源、投资并购、市场拓展等方面实现资源共享。目前在起步阶段将从公司内部抽调人员,初步建立内部决策、沟通路径,并在推行的过程中逐步充实人员队伍。

问:美创之前较慢的瓶颈是什么?未来如何和九强融合?

答:之前由于内部重视程度不高,资源配置、业务权限等方面均需调整。目前正逐步理顺美创内部架构和决策机制,力求通过大幅改革将美创推向新的发展阶段。

问:血凝和免疫组化集采的可能性?

答:目前集采主要围绕生化、免疫等市场份额大、竞争较激烈、同质化程度相对较高的领域,血凝和病理领域总体容量相对较小,参与者有限,因此集采风险虽长期存在,但短期对公司业绩的影响不大。公司将积极拥抱集采,化不利为有利,在变化中寻找机遇

九强生物(300406)主营业务:生化诊断、血凝检测、血型检测和肿瘤病理检测的研发、生产和销售。

九强生物2023年三季报显示,公司主营收入12.34亿元,同比上升9.93%;归母净利润3.71亿元,同比上升37.89%;扣非净利润3.69亿元,同比上升40.29%;其中2023年第三季度,公司单季度主营收入4.17亿元,同比上升1.74%;单季度归母净利润1.3亿元,同比上升21.9%;单季度扣非净利润1.3亿元,同比上升21.2%;负债率28.08%,投资收益667.45万元,财务费用3499.95万元,毛利率75.6%。

该股最近90天内共有2家机构给出评级,买入评级2家。

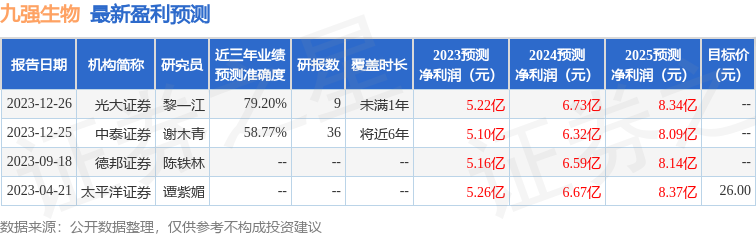

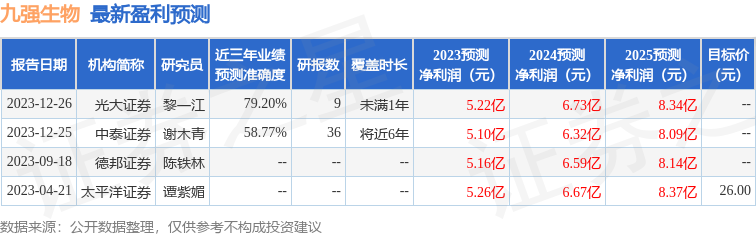

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出604.41万,融资余额减少;融券净流入100.99万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26