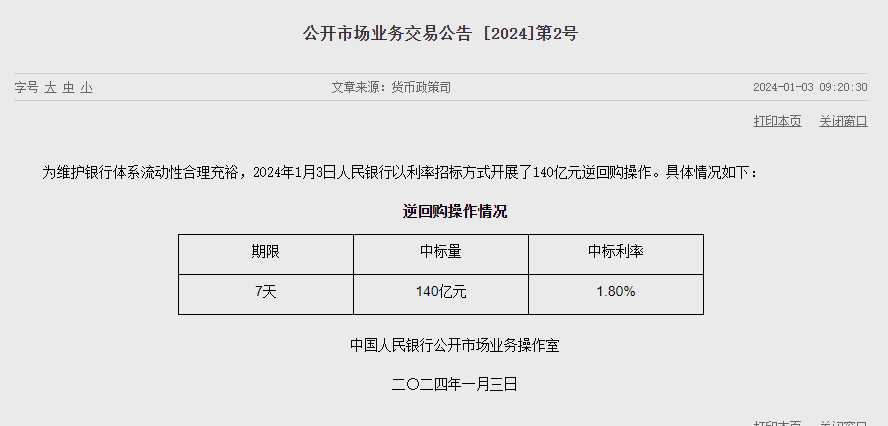

央行今日开展140亿元7天期逆回购操作,公开市场净回笼5580亿元

金融界1月3日消息 央行今日开展140亿元7天期逆回购操作,中标利率为1.80%,与此前持平。数据显示,今日有4210亿元7天期和1510亿元14天期逆回购到期,累计到期额为5720亿元。

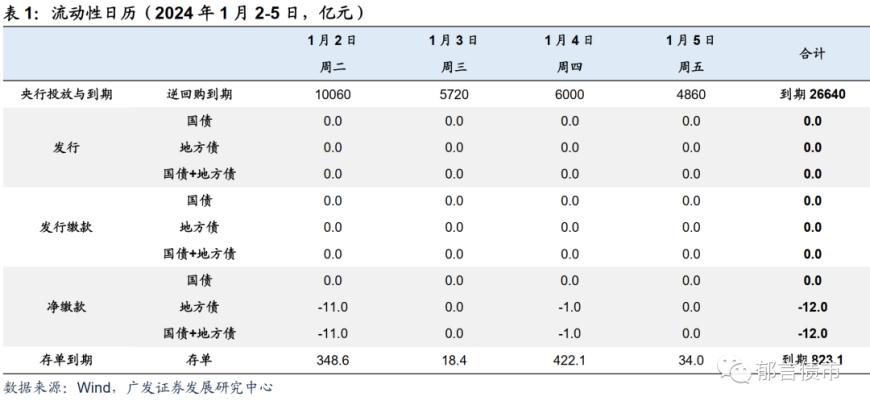

本周共有26640亿元7天和14天期逆回购到期,其中,周二至周五分别有10060亿、5720亿、6000亿、4860亿逆回购到期。因周一(1月1日)为元旦节假期当日到期资金全部顺延到节后。

广发固收提示,2024年1月2-5日,资金面关注的因素:

第一,12月是财政支出大月,月末财政支出支撑1月上旬资金面转松;

第二,全周逆回购到期26640亿元,其中周二到期量在1万亿元以上,周三至周五到期量在4000亿元以上;

第三,政府债周度净缴款(发行缴款剔除到期)降至-12亿元,前一周为1684亿元,对资金面不造成干扰。

消息面上,1月2日,人民银行官网发布消息称,2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)3500亿元。期末抵押补充贷款余额为32522亿元。这也是自2023年2月净新增17亿元后,PSL再次净新增。

值得注意的是,单月新增3500亿元,是PSL有史以来第三高。前两次分别为:2022年11月,新增3675亿元;2014年12月,新增3831亿元。由于此前PSL主要投入房地产相关领域市场,对于此次PSL的投向,市场颇为关注。

东吴宏观首席宏观分析师陶川指出,PSL时隔近一年重启看似突然,实则情理之中,主要是近期已有三条线索“初现端倪”:一是2023年12月建筑业PMI走高;二是“三大工程”中最先发文的城中村改造已有空间落地;三是年末投放利于新一年项目资金到位。在2024年财政发力路径不定与提高资金效益诉求的背景下,PSL重启能够接续此前增发国债的稳增长力度,用城中村改造等“三大工程”来弥补市场出清带来的缺口,支撑年初经济“开门红”的成色。

中信证券首席经济学家明明认为,当前保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”项目需要大量中长期低成本资金,预计本轮新增PSL资金将主要投向上述领域。“PSL投放将对稳增长产生积极拉动作用,假设新增5000亿元,不仅有望带动全年社会固定资产投资增长0.5个至0.7个百分点,还有助于提振市场情绪,扭转部分投资者的悲观预期。”明明说。

华泰证券研究所副所长张继强表示,当前房地产仍面临一定压力,基建投资也在放缓,微观主体活力不足。同时,推进“三大工程”建设,需要资金支持,PSL是合适的资金来源。此外,当前总量货币政策空间有限,PSL可以起到投放基础货币的作用。

东吴宏观分析,PSL的类财政及货币投放双属性往往“事半功倍”:央行作为“债权人”投放低成本、长周期、强针对的资金撬动需求,且对利率与汇率内外平衡的影响更小,一方面保持宽货币对稳增长的支撑,另一方面避免资金的低效使用。

参考棚改经验,十三五期间棚改完成投资额约7万亿元,期间PSL合计投放约2.6万亿元,结合近期央行频繁提及“优化资金结构”“提高使用效率”,不难看出当下PSL工具重启以提高投资“乘数效应”的诉求。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47