电池ETF(561910) 5日均线上方调整!宁德时代、阳光电源、三花智控等多股承压,机构:关注技术创新方向

新年首日(2024年1月2日),锂电板块跟随大盘调整。电池ETF(561910)收跌1.86%,仍站稳5日线;宁德时代跌3.94%,阳光电源跌2.50%,三花智控跌3.54%,亿纬锂能跌3.20%,恩捷股份跌3.43%。资金逢低布局意图鲜明,盘中溢价持续走阔。

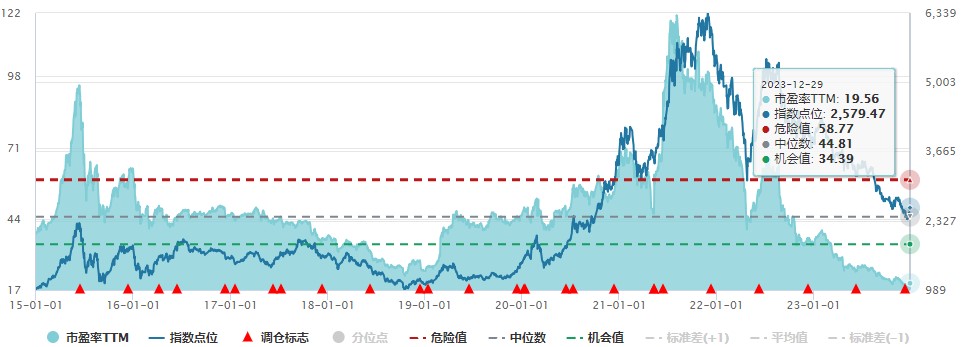

图片来源:雪球

【电动车需求稳步提升,行业需求向好】

问界M9、极氪007、小米SU7发布,产品定位各不相同,但均采用800V快充平台,支持充电15分钟续航500公里,补能销量提升显著,有效带动需求端增长。各车企新能源新产品迭代迅速,对市场销量构成有力支撑,中汽协预计2023年电动车销量约940万辆,同比+36.5%,2024年全年新能源汽车销量达1150辆,同比+20.0%。

【行业供给端有序调整,价格趋稳】

1)锂盐:工业级、电池级碳酸锂供需双方继续深度博弈,价格震荡下行;2)正极材料:磷酸铁锂产业在整体供过于求的局面下价格尚未稳定,目前已处于盈亏平衡边缘;3)负极材料:当前下游订单有所增加,但是负极厂对生产持谨慎态度;4)隔膜:周内隔膜市场需求向好,湿法隔膜海外需求上升,整体来看隔膜行业供需基本平衡。

【锂电材料及锂电池价格】

截至12月29日,碳酸锂期货活跃合约在10万/吨附近波动,较现货碳酸锂(99.5% 电池级/国产)明显企稳。中信建投期货分析师张维鑫认为,碳酸锂现货跌势放缓的主要原因是盘面在100000元/吨关口企稳。“从基本面情况来看,价格难以获得支撑,2024年1—2月份是生产淡季,跨年之后采矿证限制解除,叠加新增供应的持续放量,供需总体宽松,使得现货价格疲软,贴水运行。不过,期货盘面却表现出较强的韧性。从趋势来看,2023年12月6日以来的反弹趋势还未打破。市场已对利空因素充分定价,短期内继续下跌空间有限。

【机构:2024年应关注技术创新方向】

野村东方国际表示,2024年投资机会在于技术创新:产业去库存或将维持至明年一季度,库存去化后将过渡至去产能的阶段。在产能去化的过程中,大部分企业将维持在较低的盈利状态,直至落后产能出清。而在这个过程中,投资机会将出现在技术创新的方向,2024年应关注的技术创新方向包括4680电池、复合集流体以及磷酸锰铁锂正极材料。

【板块位于极低估值区域】

图片来源:Wind

电池ETF(561910)跟踪中证电池主题指数(以下简称:CS电池指数),涵盖电池制造、核心材料、锂电设备、储能逆变器核心标的。其中超5成权重为新能源车概念。而从产业角度,CS电池指数更聚焦新能源车产业核心部分,更具高成长、高弹性特征。场外投资者可以借道联接基金(A类:016019;C类:016020)介入。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26