信达证券:给予中国中免买入评级

信达证券股份有限公司刘嘉仁,涂佳妮近期对中国中免进行研究并发布了研究报告《事件点评:机场&免税商绑定更深,合理化租金下中免盈利能力有望提升》,本报告对中国中免给出买入评级,当前股价为83.69元。

中国中免(601888) 事件: 2023 年 12 月 26 日公司发布公告, 中国中免与上海机场、首都机场签订免税经营补充协议, 机场渠道保底租金及扣点比例较此前合同有所调减。 未来免税商与机场将携手提升口岸免税竞争力,从原有的收租逐步发展为战略合作,机场方有望参与到更多免税业态: 1)强调进一步引进品牌,做强百货精品、巩固香化、做大烟酒食品; 2)免税商进一步优化线上预定业务;3)实现机场免税与市内免税业务联动,机场有望参与更多免税业态; 4)合规形势下增强销售灵活性; 5)在机场各区域增强免税推广; 6)提供更多畅销品支持。 考虑到实际线下销售额恢复速度较慢,香化毛利率降低等现实情况,上海机场与首都机场均对未来的租金进行了较大程度的让步: 上海机场: ①若月实际客流大于 23Q3 月均的 80%(即两大机场合计月度达167 万人次),浦东+虹桥年化保底销售 7.07 亿元,该保底销售金额较低,我们预计在未来经营中有望大概率超过; ②若高于保底销售金额,月实际销售提成为香化、烟、酒、百货、食品 5 个品类所对应的各月品类销售提成的总和,月品类销售提成=月品类净销售额×品类提成比例,品类提成比例按18%-36%不同情形取值; ③我们认为上述提成比例或将主要参考当前各品类的毛利率水平,考虑到香化占比较高而折扣力度较大,预计综合扣点率将落在 20%-25%; ④此外此次协议对超过保底租金部分设定了激励机制,经审核同意的新品,可按各单品毛利额的一定比例另行计算销售提成;当完成机场方月实收费用目标后,就超过目标部分所对应的销售额采取更加灵活的调节机制计取销售提成; 首都机场: 首都机场租金采取年保底经营费和年实际销售额提成两者取高:年保底租金设定 5.58 亿元, 相较于 19 年有大幅降低, 此外,若年实际客流量≤960 万人次(首都机场国际区年客流量) , 则保底租金还将有所调减;年实际销售额提成方面, 品类提成和激励机制与上机一致。 投资建议: 中免作为免税行业龙头,今年以来股价已回调较多、 估值安全边际较高;展望后续,供给端精品引入+物业面积扩容(三亚海棠湾一期二号地(C 区)已于 23/12/28 正式开业) ,需求端下沉市场潜力仍待释放+海外消费持续回流,利润端香化价格体系回升+汇率弹性,有望共同驱动业绩兑现、实现触底回升。 若将机场租金重谈考虑在内, 我们预计 23-25 年归母净利润分别为 64.5/80.2/95.0 亿元, 12 月 29 日收盘价对应 PE 分别为 27/22/18X,维持“买入”评级。 风险因素: 消费力疲软,地缘政治风险,宏观经济风险,汇率风险

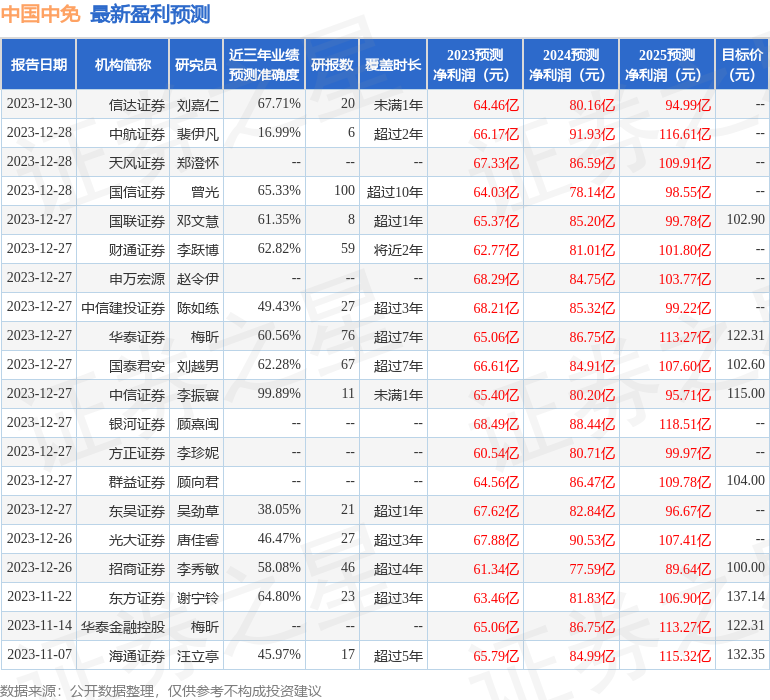

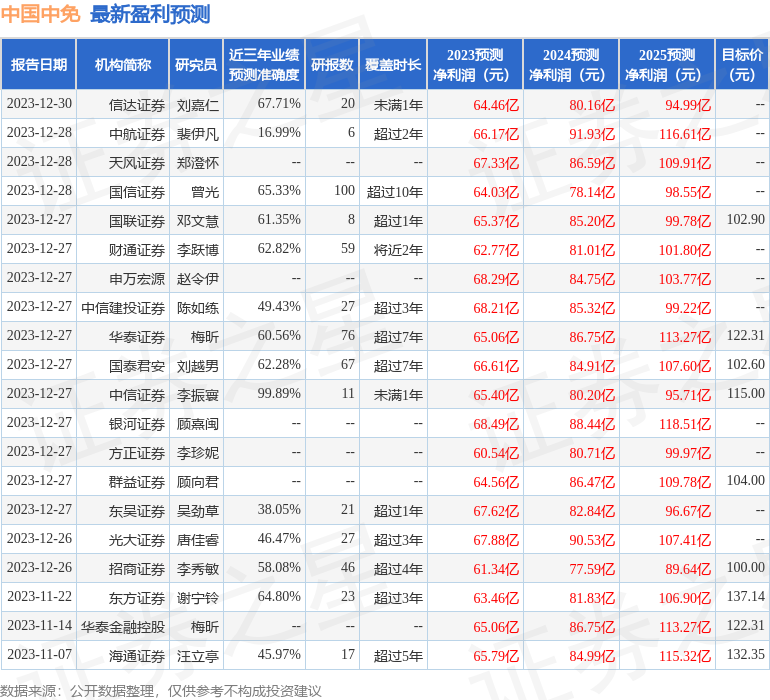

证券之星数据中心根据近三年发布的研报数据计算,中信证券李振寰研究员团队对该股研究较为深入,近三年预测准确度均值高达99.89%,其预测2023年度归属净利润为盈利65.4亿,根据现价换算的预测PE为26.47。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级25家,增持评级6家,中性评级1家;过去90天内机构目标均价为115.08。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33