“千行万业”“千门万户”都是AI

前言:AI应用侧软硬件加速革新。软件端AI赋能游戏降本增效及玩法创新,2023年12月15日重磅游戏上新,用户创作内容模块把开发游戏权利下放给玩家,提供重要情绪催化。硬件端AI手机、AI电脑、VR设备、穿戴设备、智能座舱等更新频出,AI飞入“千门万户”、赋能“千行万业”的时代大幕或已悄然拉开。中游模型侧,模型参数规模与训练数据量的正相关性显现,数据要素X顶层设计政策12月15日发布,强调发挥数据要素的乘数效应,打造示范性强带动性广的典型应用场景,有望赋能行业赋能专用大模型。12月14日,海外芯片龙头发布高性能芯片,计算性能、功耗和能耗方面均有明显提升。

在AI大产业链下游软硬件应用、中游大模型迭代、上游算力芯片供给侧或政策面催化出新的背景下,其景气度有望蔓延至半导体、消费电子、计算机、医药、机械设备等多个科技创新赛道。科创100ETF(588190)跟踪的科创100指数布局科创板中小市值个股,有望分享AI产业趋势兑现的红利,中长期配置价值凸显。如果投资者更偏好场外基金,银华上证科创板100联接A(019859)和银华上证科创板100联接C(019860)值得关注。

一、下游应用:AI赋能软硬件革新

软件端:12月14-15日,2023年中国游戏产业年会在广州召开,会上发布年度游戏产业数据,数据显示2023年国内游戏行业重回增长通道,市场规模达到3029.6亿元,同比增长13.95%;其中移动游戏市场规模2268.6亿元,同比增长17.51%。游戏产业作为AI应用的一大落脚点,与AI融合主要分为两大方面:

1)降本增效。其中2D内容生成已在游戏研发、发行等环节被广泛应用;3D图像、视频的AI生成尚待成熟,但伴随Pika等新工具的快速迭代,渗透率有望持续提升。

2)创造颠覆性游戏体验。例如国内某大模型厂商推出的基于通义大模型的“通义星尘”,提供游戏智能NPC解决方案,包括恋爱陪伴、侦探推理等多场景模板。AI技术还可以丰富创作者生态,让玩家自己参与到游戏内容的创作当中,如让玩家设计竞速地图等。

12月15日,某首期营销投入14亿元的派对游戏引发市场关注,该游戏同样支持UGC(用户创作内容),把开发游戏的权利下放给玩家,允许玩家自由创作自己理想的世界。在派对游戏升温的行业背景下,融合闯关、娱乐、自制和家园玩法,以易上手的形式打通游戏和社交的壁垒,或将为AI+传媒的应用端提供更多情绪催化。

硬件端:智能设备作为AI触达用户的载体,AI终端(手机、电脑、VR设备等)将带来消费电子产业新一轮创新周期,AI飞入千门万户、赋能千行万业的时代大幕或已悄然拉开,可关注科创100ETF(588190)配置机遇。

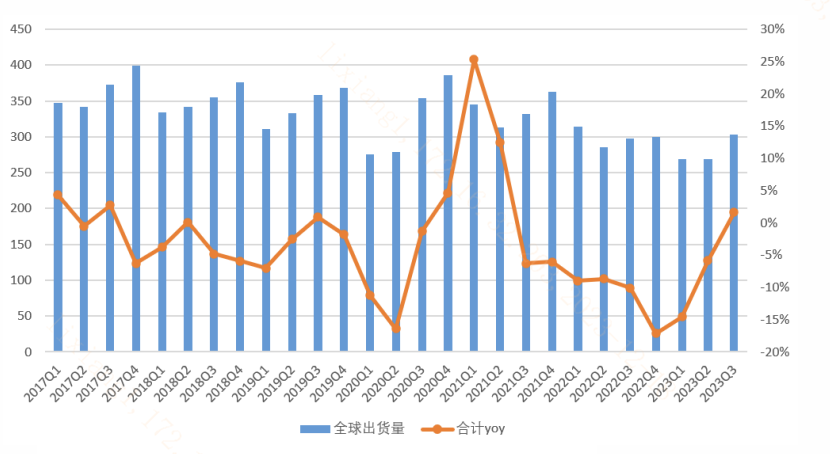

(1)AI手机。传统智能手机渗透率已经接近天花板,产品整体缺乏足够的创新,手机出货开始呈现周期性特征。2020-2021年受防控影响,对在线娱乐等需求增多,带动了手机需求,此后智能手机产业经历了两年的下行调整。

而AI手机将AI模型/应用与手机相结合,为手机产业带来创新变革,或带来智能手机行业新一轮的创新周期。原本在云端运行的AI大模型将“飞”入千门万户,专注学习用户需求和行为习惯,深刻变革个人生活与工作的模式。当前已上市的AI手机已经搭载了有几十亿参数的“轻量级”AI模型,实际应用主要集中在手机助手、文字生成、语音/图像/视频处理等方面。

图:智能手机出货量(百万部)

(信息来源:IDC、西南证券)

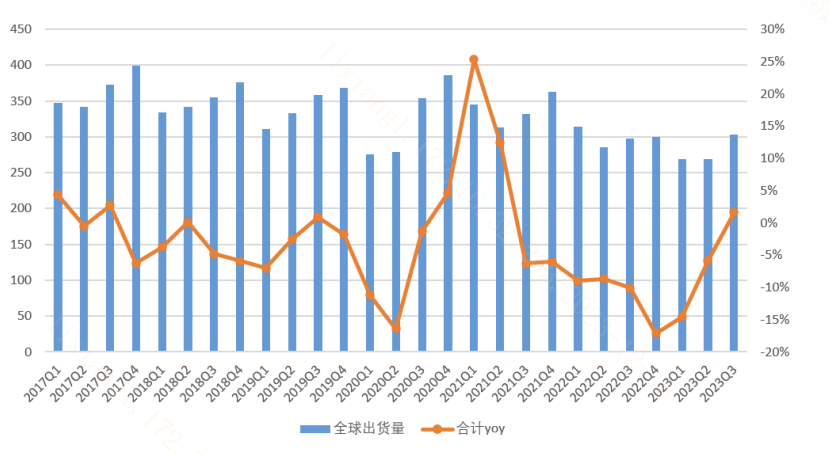

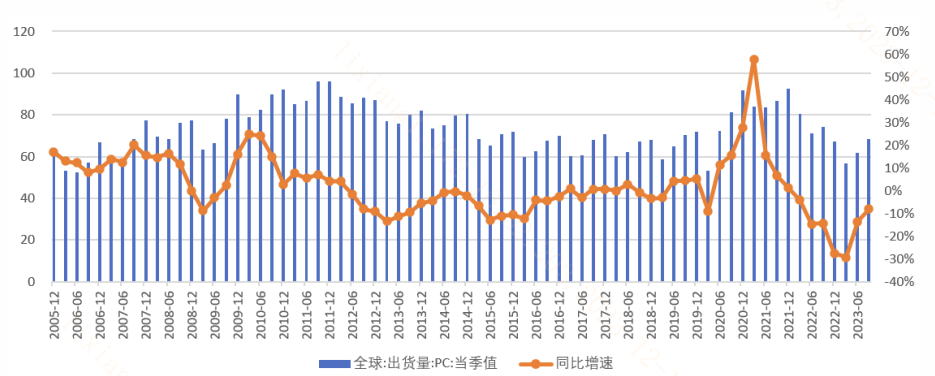

(2)AI电脑。同样因为缺乏重要创新陷入增长“瓶颈”的还有个人电脑(PC),整体已经呈现出周期性的特征。2020-2021年防控影响,对远程办公、在线娱乐的需求短暂带动了一波个人电脑的需求。但伴随人们生活回归正常,个人电脑产业同样经历了两年的下行调整。

图:全球PC季度出货量(百万台)

(信息来源:IDC、西南证券)

AI电脑将AI大模型和个人电脑相结合,一方面使大模型能够离线稳定运行,保护个人数据隐私、专注学习用户习惯;另一方面,AI在工作生活助手、图像生成解决方案等领域的应用也将大幅提升用户体验,例如近期的AI Copilot为Windows 11新增了150多项新功能,包括画图、照片、剪贴板等程序都将获得相应革新。

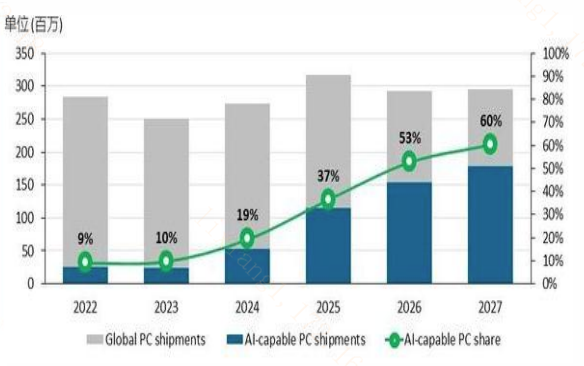

图:2022-2027年全球兼容AI个人电脑的渗透率

(信息来源:Canalys、西南证券)

站在当前时点,一方面从个人电脑的换机周期来说,很多电脑本来就要换新了;另一方面添加了AI技术的电脑更吸引人,可能加速用户换机节奏。整体AI电脑有望从2025年开始快速普及,渗透率或将达到37%,2027年渗透率将达到60%,成为主流,AI电脑的快速兴起将带动产业上下游投资机遇,科创100ETF(588190)具有较优配置时点。

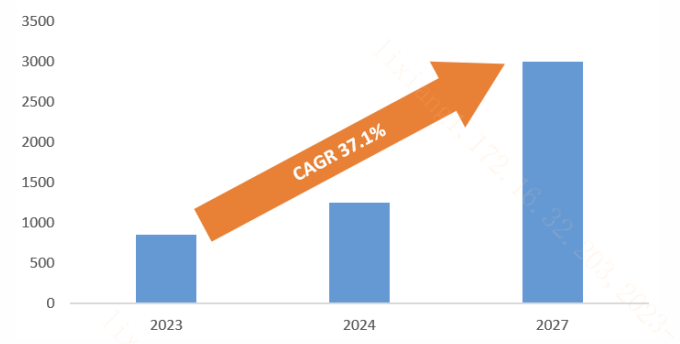

(3)AI VR。除了手机和电脑这种2D交互消费电子外,AI有望借力未来或将逐步兴起的3D交互电子设备——VR,进一步提升用户的数字体验。以Visionpro为代表的VR设备可承载海量的信息流和深度的内容数据,计算机视觉、自然语言交互、深度学习等先进AI技术能使VR设备提供逼真的沉浸感和交互性。此外,AI还能为VR设备提供内容创作维度的降本增效,帮助相关企业提高生产力。

产业端,一方面头部企业新品Visionpro将于2024年H1上市,承接AI模型和生成式AI在用户侧的部署,创造新的用户需求;另一方面IDC预测VR头显设备市场将在2024年增长46.8%到1250万台左右,到2027年突破3000万台大关。

图:全球VR设备出货量(万台)

(信息来源:IDC、西南证券)

整体AI技术在软件娱乐应用和硬件设备手机、电脑、VR设备乃至于穿戴设备、智能座舱等均有海量更新,产业趋势确定性高,2024年或将成为应用爆发元年。

二、中游模型:数据要素X政策发布,大模型迭代有望加速

12月15日,《“数据要素x”三年行动计划(2024-2026年)》(征求意见稿)发布,提出需要充分发挥数据要素的放大、叠加、倍增作用,构建以数据为关键要素的数字经济,提出到2026年底,打造300个以上示范性强、显示度高、带动性广的典型应用场景。培育一批创新能力强、市场影响力大的数据商和第三方专业服务机构,数据产业年均增速超过20%,数据交易规模增长1倍,场内交易规模大幅提升等。征求意见稿详细罗列了数据要素的赋能重点行业,包括医疗健康、智能制造、智能农业等12个数据量多、需求强劲、落地可行性强的行业和场景。

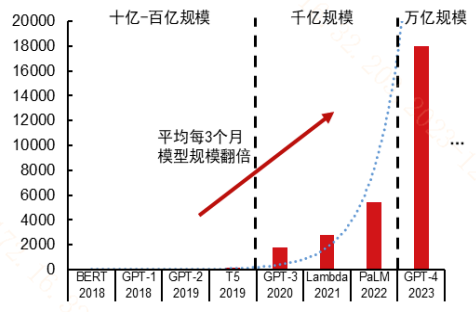

数据要素赋能行业专用AI大模型的发展:AI大模型训练可以分为两大阶段,一是通用能力培养,二是行业能力培养。AI大模型本质上可以看作人脑仿生学发明,因此AI大模型的训练也可以用人的求学成才之路来比拟,通用能力培养可以视为小学到高中期间的通识教育、行业能力培养可以视为进入大学选择专业以后的“深造”。大模型针对特定应用场景和行业需求进行模型优化。在这个过程中需要的是海量的数据,以支撑大模型参数量的指数级增长。近期更新的Gemini大模型参数规模已经达到万亿水平。随着数据要素的快速发展,产业上下游将进入快速发展期,科创100ETF(588190)配置机遇凸显。

图:大模型参数量呈现指数级增长

(信息来源:中信证券)

数据要素将实现对经济发展的显著“乘数效应”。数据作为新型生产要素,构建了数字化、网络化、智能化基础,其可复制、非消耗、边际成本等于零等特征,突破了自然资源对经济增长的制约,为经济转型升级提供了源源不断的动力。数据作为AI大产业、尤其是中游模型端必不可少的基础设施和原材料,将在模型迭代中扮演不可或缺的角色。

三、上游芯片:重磅芯片问世,算力催化再临

12月14日,“人工智能无所不在(AI Everywhere),创芯无所不及”主题发布会举行,酷睿Ultra处理器发布,在计算性能、功耗和能耗方面均有明显提升,目标2024-2025年两年内可以搭载1亿台AI电脑出货,具备节省云端大模型租赁费用、无需从云端到本地的传输提升AI处理速度、使用本地私有数据运行等诸多优势。

此外,专为生成式AI定制的第五代至强(Xeon)数据中心处理器推出,处理20亿参数以下的大语言模型延迟低于100ms,能够微调参数量超200亿的大语言模型,AI推理性能相较上代提高42%,通用性能提升21%,每瓦特性能平均提升36%,实现降本增效。

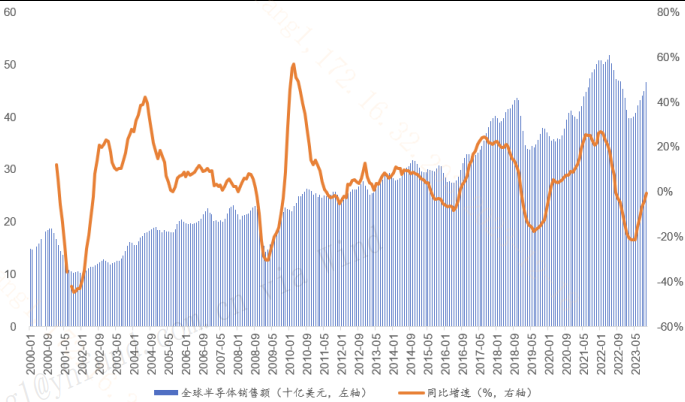

半导体市场维度,全球半导体销售额连续八个月实现环比增长,复苏态势明显。据半导体产业协会数据,10月份全球半导体销售额约为466亿美元,同比下降0.7%,环比增长3.9%,连续八个月实现环比增长。

图:2000-2023全球半导体销售额月度变化情况

图:2015-2023中国半导体销售额月度变化情况

(信息来源:中原证券)

2023年10月我国半导体销售额为139亿美元,同比下降2.5%,环比增长6.1%,连续八个月实现环比正增长。半导体海内外市场复苏态势明显。

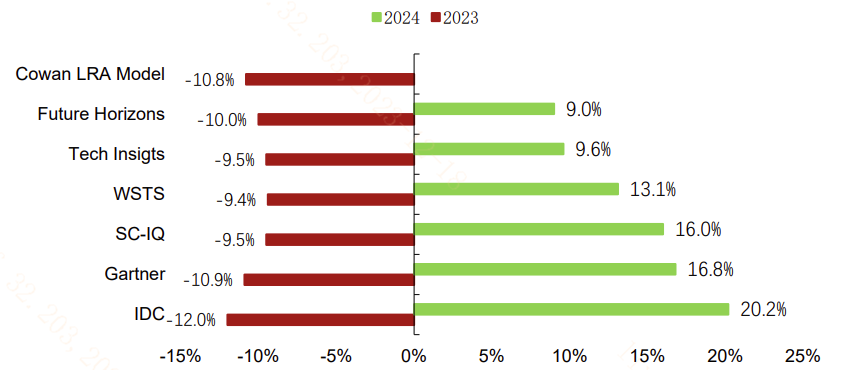

展望未来,主流机构全球半导体市场预测2024年将实现9%以上的正增长。在AI大产业趋势的拉动下,包括处理器、存储、逻辑等芯片的出货量有望大幅提升,对相关企业的业绩形成支撑。

图:主流机构全球半导体市场预测

(信息来源:招商证券)

工具选择上,在AI大产业链下游软硬件应用、中游大模型迭代、上游算力芯片供给侧或政策面催化出新的背景下,其景气度有望蔓延至半导体、消费电子、计算机、医药、机械设备等多个科技创新赛道。科创100ETF(588190)跟踪的科创100指数布局科创板中小市值个股,有望分享AI产业趋势兑现的红利,中长期配置价值凸显。

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56