多模态模型Gemini发布,AI利好怎么把握

前言:AI概念短期国内外热点催化频出。Pika 1.0 AI 视频生成能力领先,或引领 AI 视频热潮;Gemini多模态能力或超 GPT-4,有望进一步拓展应用场景。端侧设备显著受益于 AI 大模型带来的全方位用户体验升级,或将刺激新一轮消费需求;同时端侧 AI 应用对存力、算力等方面提出了更高要求,相关芯片需求持续增长,有望带动相关市场空间扩张;AI具象化关注AI赋能下算力端半导体及通信、终端侧机械、场景端医疗的投资机会。

工具选择上,科创100ETF(588190)跟踪指数第一、二、三大重仓行业为医药(30.95%)、电子(22.72%)、机械(15.51%),布局科创板中小市值个股、自主可控领域,当前或已迎来重要配置窗口。

一、算力侧:技术革新及政策双轮驱动,AI 算力景气度高企

从算力供给而言,可以分为通用算力、智能算力和超算算力。算力实现的核心是 CPU、GPU、FPGA、ASIC 等各类计算芯片,并由计算机、服务器、高性能计算集群和各类智能终端等承载,海量数据处理和各种数字化应用都离不开算力的加工和计算,算力数值越大代表综合计算能力越强,常用的计量单位是 FLOPS(每秒执行的浮点数运算次数)。

算力架构可以拆解为芯片、设备、软件,呈现“云-边-端”一体格局。未来将形成云端侧负责大体量复杂计算、边缘侧负责简单计算执行、终端侧负责感知交互的泛在算力部署形式。

大模型需要强大算力来支持训练过程和推理过程。根据 OpenAI 数据,训练 GPT-3175B 的模型,需要的算力高达 3640PF-days(假如每秒做一千万亿次浮点运算,需要计算 3640 天)。2018 年以来,大模型的参数量级已达到数千亿参数的量级规模。而 CPU 的物理工艺、核心数已接近极限。在 AI时代下,仅靠 CPU 已经不能满足需求,通过 GPU、FPGA、ASIC 等加速芯片异构而成的智能算力的演化成为趋势,并最终成为生成式人工智能时代下算力的主角。

AI 时代的摩尔定律,算力平均每 3.43 个月翻一倍。自 2012 年后,驱动 AI 的底层机器学习技术计算量呈指数级增长,根据 OpenAI 论文,深度学习前期,算力翻倍时间为 21.3 个月,深度学习时期,算力翻倍时间为 5.7 个月,大模型时期,AI 训练任务所用的算力每 3.43 个月就会翻倍,远超摩尔定律(晶体管每 18 个月翻一倍)带来的算力提升速度。算力的快速增长有力推动了产业上下游的发展,可利用科创100ETF(588190)提前布局。

算力是集计算力、网络运载力、数据存储力力于一体的新型生产力。国内算力产业总体规模未来三年有望维持 30%左右 CAGR,智能算力渗透率及占比快速提升。近几年,我国不断加大对计算、网络和存储等基础设施的投入,高度重视数据中心、智算中心、超算中心以及边缘数据中心等算力基础设施的高质量发展,近 5 年,我国算力产业规模年平均增速超过 30%。

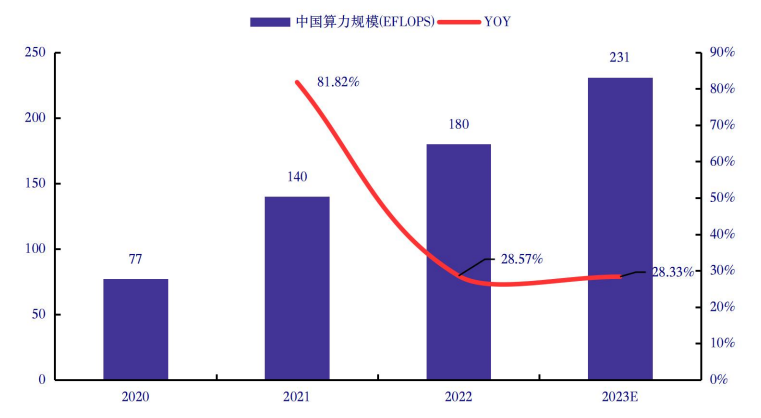

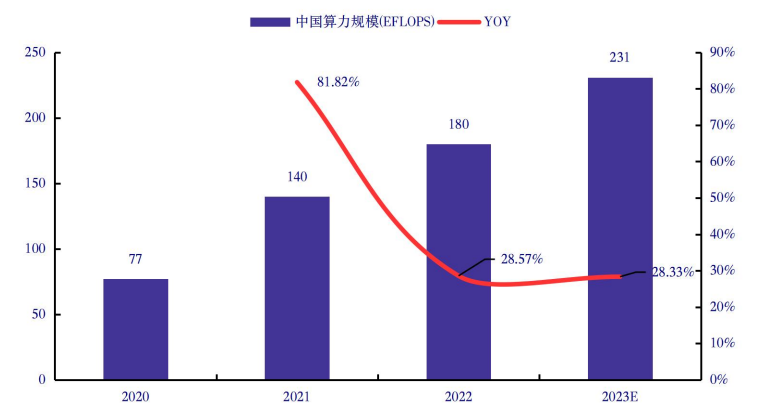

智能算力渗透率逐渐提升。智能算力增长迅速,新增算力中智能算力成为增长新引擎,截至2022 年底,我国算力总规模达到 180EFLOPS,其中智能算力规模与去年相比增加 41.4%,超过全球整体智能算力增速(25.7%),其中通用算力规模 137EFLOPS,占比约 76.7%,智能算力规模 41EFLOPS,占比约 22.8%。根据《2022-2023 中国人工智能计算力发展评估报告》,未来 5 年中国智能算力规模年复合增长率将达到 52.3%,通用算力规模年复合增长率为 18.5%。预计到 2026 年中国智能算力将达到 145EFLOPS,占比将达到 36.7%。随着 AI 大模型的快速发展,智能算力需求正呈现爆发性增长态势,渗透率将显著提升。

图:2020-2023 算力规模及预测

(信息来源:中国信通院、IDC、Gartner,中国银河证券研究院)

AI大模型的应用也有望带动新一轮算力需求,当前算力仍是阻碍AI模型训练端、推理端及应用端的主要瓶颈之一,可适当关注上游算力相关的通信及芯片、半导体设备领域,科创100ETF(588190)配置价值凸显。

二、终端侧:AI大模型走入终端,人形机器人开启具身智能时代

2023 年 5 月 17 日,某人工智能龙头创始人在 ITFWorld2023 半导体大会上表示,AI 下一个浪潮是具身智能(EmbodiedAI),即能够理解、推理,并与物理世界互动的智能系统。同时,该公司发布多模态具身人工智能系统NVIDIAVIMA,其能在视觉文本提示的指导下,执行复杂任务、获取概念、理解边界、甚至模拟物理学,这也标志着 AI 能力的一大显著进步。

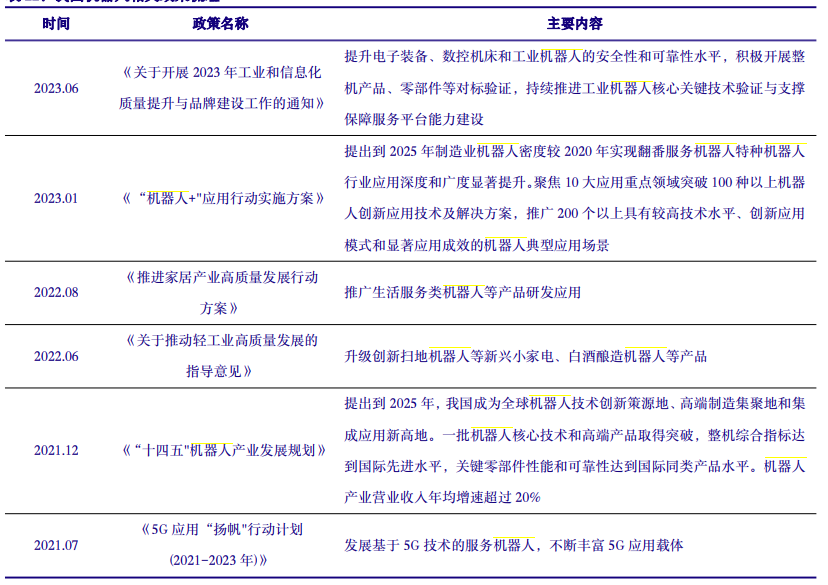

政策驱动机器人行业应用深度和广度显著提升。目前,国家层面政策并未直接提及人形机器人的发展,但近年来,国家出台了一系列政策鼓励机器人产业发展。2021 年 7 月,《5G 应用“扬帆”行动计划(2021-2023年)》提出发展基于 5G 技术的服务机器人,不断丰富 5G 应用载体;2023 年 1 月,相关部门发布《“机器人+”应用行动实施方案》,提出到 2025 年,制造业机器人密度较 2020 年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升。

图:我国机器人相关政策梳理

(信息来源:工信部等,中国银河证券研究院)

产业端和政策端的利好释放将不断推动人形机器人产业化进程,随着机器人应用场景拓展和关键技术突破,人形机器人商业化落地可期,人形机器人赛道持续布局的核心零部件厂商和配套高端装备生产企业有望迎来较大发展空间,科创100ETF(588190)跟踪指数第三大重仓行业为机械(15.51%),配置价值凸显。

三、场景侧:AI助力智慧医疗转型

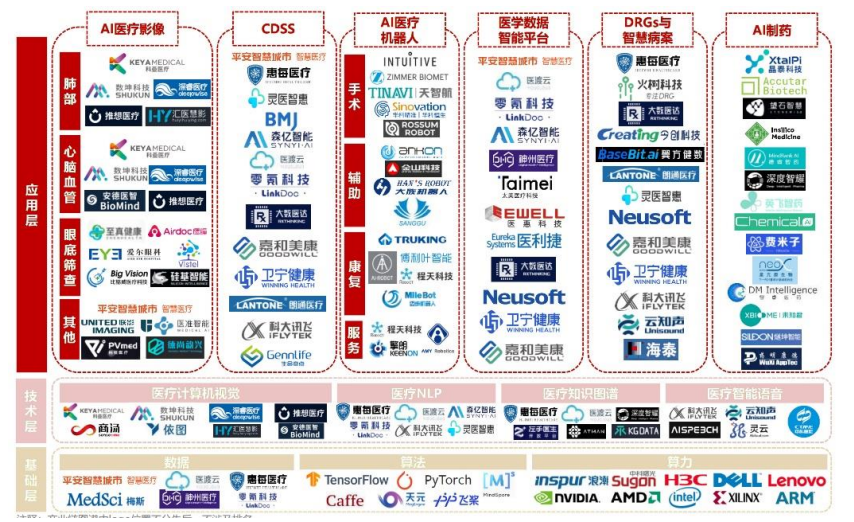

AI+核心医疗产业链可以分为 AI 基础层,AI 医疗技术层与应用层:

1)基础层,除数据服务外,芯片与通信等基础核心领域已形成牢固的技术壁垒,市场呈寡头局面;

2)技术层,算法、框架以及通用技术则需要长期的投入与研发来攻克,目前各大科技企业与互联网巨头企业基本已完成布局,中小企业生存空间较少;

3)应用层,应用层可触达全医疗服务场景,如院内临床决策系统、手术机器人、智慧病案系统、医疗影像、药企新药研发与基因检测。

图:中国 AI 医疗产业图谱

(信息来源:艾瑞研究院,民生证券研究院)

7 月 8 日,世界 AI 大会(WAIC) 医疗论坛召开,聚集各类企业、临床医生、政府机构三方专家,展示和探讨了医疗医药领域结合 AI 在应用落地上的前沿动态和想象空间。

1)AI+设备——医学影像辅助诊疗:AI 模型结合分子影像、核磁共振、计算机断层等医疗设备,以冠脉 CTA 诊断为例,CT 扫描后通过影像进行狭窄与斑块检测,并实现结构化报告自动生成,提高冠脉重建成功率和效率。

2)AI+决策新方式——数字孪生:AI 模型可以通过数字孪生器官模拟治疗效果来帮助实现个性化治疗,例如根据心功能计算模型模拟心脏在各种手术方案中对应的治疗效果以实现个性化治疗

3)AI 诊断+医疗信息化:AI 模型叠加电子病历可以实现初步诊断和临床诊疗信息结构化存储,这样可以提升医院导诊分流、信息记录存储的效率和诊断的准确率。

4)AI+研发——赋能创新药降本增效:AI 可应用于药物发现的各个阶段,提高早期发现的效率。使用 ML、DL 及生成式 AI 及其他 AI 技术,药企可以减少药物发现及开发所需的时间和资源,同时提高临床试验的成功率。具体而言,生成式 AI 有可能通过使科学家能够为以前无成药性的靶点生成新分子,从而彻底改变药物发现,这可能为药物开发提供新途径。与传统药物开发方式相比,AIDD 方式有潜力加快过程,并以更具成本效益的方式发现药物靶点。

多模态大模型Gemini的发布反映了AI产业链中游竞争迭代的加速,人口老龄化背景下医疗卫生需求的突出或将加速AI+医疗应用的供给创新, 建议关注科技+医疗共振下科创100ETF(588190)投资价值。

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56