美联储转鸽信号搅动美债预期 华尔街对2024年收益率前景缺乏共识

美联储政策转向导致美债收益率上周上演史诗级的下跌,这让许多华尔街策略师放弃了仅仅几天前才做出的2024年预期,不过多空之间仍存在观点分歧。

华尔街策略师在11月份的预期中对明年债市行情看起来还很悲观,然而在美联储转向明年降息之后,收益率大幅走低,这让他们的预期变得站不住脚。一些本就持乐观看法的策略师也因最新市况调整了预期。

不过,尽管许多人不得不重新再做规划,但华尔街大行之间仍存在看法分歧。道明证券是最为看涨债市的机构之一,美国银行和巴克莱则在持质疑态度的阵营。

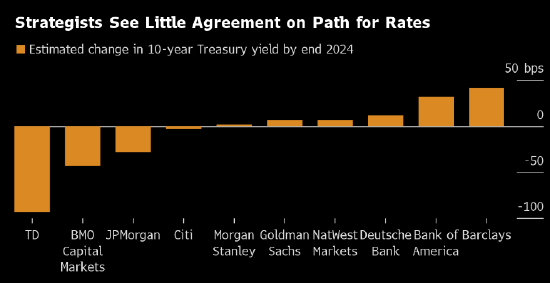

全球最大金融机构策略师的预测中值目前是,10年期美债收益率将跌至3.98%。这与周一收盘时3.93%的水平相差不远,但明显低于美联储转向之前的4.20%,而2023年的高点在5%上方。

道明证券预计美联储将会从5月启动降息,累计降息幅度可能达到200个基点,预计10年期美债收益率可能会从目前起的一年里跌至3%。高盛集团和巴克莱都调整了他们此前对于明年第四季度之前不可能降息的观点,分别预计到2024年底收益率将触及4%和4.35%。

Sit Investment Associates一个管理着90亿美元政府债券基金的团队的负责人Bryce Doty表示,“每当看到预估区间的差异时,就知道趋势已经结束,新的趋势即将开始”。Doty补充说,美联储的鸽派转向是“敲响了警钟,告诉你目前正处于一个转折点。”

美国银行等其他机构仍预计明年这个时候10年期收益率将在4.25%,但承认美联储的新立场“给我们的预测带来了下行风险”。摩根士丹利的预期为3.95%,摩根大通的预期为3.65%,花旗预期为3.90%。

去年这个时候,道明和花旗集团在最看涨美债的机构之列,许多投资者都认为2023年是“债券之年”。

不过,这种预期最终灰飞烟灭,因为事实证明经济和通胀比预期更具韧性,而且经济避免了衰退,这导致美联储在今年大部分时间里延续了几十年来最大规模的加息周期。与大多数人的预期相反,10年期美债收益率在10月自2007年以来首次超过5%。

在经济开始减速、美联储停止收紧政策之后,美债目前有望避免连续第三年下跌。美债11月录得了2008年以来的最佳月度表现,股票、信用和新兴市场也全线上扬。

“有关2023年债券大年的预期尚未完全实现,”AXA Investment Managers核心投资事务的首席投资官Chris Iggo在12月8日报告中表示,“政府债券市场的表现一直令人失望。”

高盛是几家正确预测趋势的投行之一,Praveen Korapaty的团队如今再度表示,涨势将在2024年失去动力。

其他人则在新年来临之际建议“买入债券”。Jefferies International Ltd.的分析师12月11日告诉客户,随着央行开始降息,债券的表现将优于股票,“我们预计2024年将是固定收益资产大年”。不过,分析师表示,“在其他多个行业的分析师看来,2024年对宏观预测来说可能又是充满挑战的一年。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33