高盛:买入这支鲜为人知的互联网股,上涨潜力达50%

2023-12-16 04:51:45

金融界

金融界

关注

0

0

获赞

粉丝

— 分享 —

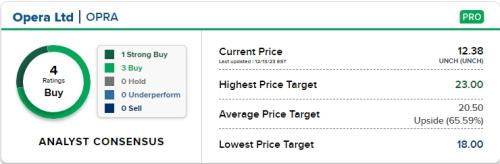

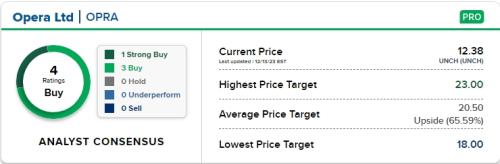

摘要:高盛认为,不断增长的数字广告市场和生成式人工智能的迅猛发展应该会让Opera(OPRA)受益。分析师Eric Sheridan给予总部位于挪威的Opera Limited的初评为买入评级,以及16.50美元的目标价。这预测意味着在未来12个月内,该股可能上涨近51%。Opera是一家开发桌面和移动网页浏览器以及集成内容功能的公司,该股今年上涨了超过86%。这一涨势是受到了公司盈利能力的提高和产品创新,以及在六月宣布每股派息40美分的半年度股东分红计划的推动。OPRA周三涨了近5%。Sheridan在周二的报告中写道:“我们认为Opera能利用好数字广告领域的长期利好势头,并特别受益于地理和产品组合的动态转变,这是未来几年持续两位数增长的驱动力。”根据分析师的观点,Opera将从以下三个因素获得提振:1)公司拥有一个庞大且不断增长的总潜在市场,高盛预计到2026年底将达到约6670亿美元。2)Opera可以在未来几年实现稳定的利润增长,因为该公司在相对固定的成本基础上平衡其营销和人事成本。3)通过公司的产品和长期人工智能进展等方面的上行空间,例如Aria等,Opera收入到2028年可以

高盛认为,不断增长的数字广告市场和生成式人工智能的迅猛发展应该会让Opera(OPRA)受益。

分析师Eric Sheridan给予总部位于挪威的Opera Limited的初评为买入评级,以及16.50美元的目标价。这预测意味着在未来12个月内,该股可能上涨近51%。

Opera是一家开发桌面和移动网页浏览器以及集成内容功能的公司,该股今年上涨了超过86%。这一涨势是受到了公司盈利能力的提高和产品创新,以及在六月宣布每股派息40美分的半年度股东分红计划的推动。OPRA周三涨了近5%。

Sheridan在周二的报告中写道:“我们认为Opera能利用好数字广告领域的长期利好势头,并特别受益于地理和产品组合的动态转变,这是未来几年持续两位数增长的驱动力。”

根据分析师的观点,Opera将从以下三个因素获得提振:

1)公司拥有一个庞大且不断增长的总潜在市场,高盛预计到2026年底将达到约6670亿美元。

2)Opera可以在未来几年实现稳定的利润增长,因为该公司在相对固定的成本基础上平衡其营销和人事成本。

3)通过公司的产品和长期人工智能进展等方面的上行空间,例如Aria等,Opera收入到2028年可以实现超过10%的年复合增长。Opera于四月宣布推出Opera One浏览器,该浏览器取代了其旗舰浏览器,包括新的用户界面和与人工智能相关的一些改进,包括整合了人工智能聊天机器人。该公司的Aria产品是Opera浏览器中的一款人工智能聊天机器人,利用了OpenAI的ChatGPT技术。

Sheridan写道:“Opera在关键西方市场和整个行业竞争格局中继续获得市场份额的能力(尤其是在长期内与生成式人工智能相关的方面),可能是未来几年内波动上行/下行的最大潜在驱动因素。”

敬告读者:本文为转载发布,不代表本网站赞同其观点和对其真实性负责。FX168财经仅提供信息发布平台,文章或有细微删改。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56