当美联储开启降息,投资什么资产?

自2022年3月以来,美联储本轮加息历程已持续1年有余,期间累计加息11次,幅度高达525个基点。今年6月,美联储首次暂停加息,并在7月温和加息25个基点后,9月和11月的例会上均保持利率不变,市场已广泛预期7月或是美联储“最后一加”。

就在昨晚(12月13日)美联储发布年内最后一次利率决议,不出意外继续维持利率不变,值得关注的是,美联储主席鲍威尔罕见做出表态:降息已进入视野。而会后发布的利率路径“点阵图”中,FOMC成员预计2024年将至少降息三次。

在此前的凶猛加息过程中,10年期美债收益率大幅攀升,10月底一度登上5%上方。权益资产的吸引力随之下行,美股纳斯达克指数在2022年内最大跌幅超35%。而随着美联储暂停加息,10年期美债收益率快速回落,11月单月纳斯达克指数快速上涨超10%。昨晚美联储积极表态下,美股旋即沸腾,道指创下历史新高,可见利率对权益市场的影响之大。

中国资产也难“独善其身”,其中以港股尤甚。香港作为离岸市场,其流动性和风险偏好与全球宏观环境共振,其中受到美联储货币政策的影响较为显著,存在明显且迅速的反馈。本轮美联储加息对港股估值的压制影响至今。

否极泰来,调整得够深够久或许也意味着市场转好时反弹力度更强。在美联储加息周期终结及2024年降息预期下,港股有望迎来流动性、估值、情绪等多重利好加持。在市场整体修复态势中,有什么高效的投资方向值得关注?

港股已来到性价比极高的区域

2023年以来,在美联储紧缩周期、美国银行流动性危机及国内经济复苏放缓等多重因素影响下,港股震荡下行,恒生指数年内(截至12月12日)累跌超17%,频创年内新低。

截至目前,港股的估值和情绪面均接近极端水平。恒生指数的预测PE及风险溢价分别处于2016年以来0.5%及95.6%分位数的位置,风险溢价也高于两年滚动平均两个标准偏差。港股主板平均PE已跌至9.9倍,处于2016年以来5.1%分位数的底部位置(截至12月5日)。

从AH估值比较来看,截至11月30日,AH溢价指数为148.95,即港股相对A股的折价率达到48.95%,显著高于均值+1倍标准差,处于2015年以来98.53%分位点。

今年以来A股大盘指数跌至相对低位,但港股跌幅更大。同时港股的波动率长期大于A股,从近10年表现看,截至12月12日,恒生指数年化波动率20.51%,远高于同期上证指数表现(11.55%)。在当下底部位置,一旦在利好刺激下发起反弹,港股机会或更大。

三面看港股,2024机会如何?

资金面上,美联储货币政策通过美债利率、美元指数作用于港股市场的流动性,在美联储加息周期终结和降息预期下,美债利率将回落,权益类资产迎来长期趋势上行,进而带动港股估值回升和国际资金回流。国内持续宽松的货币政策,也有助于南向资金加大布局。

根据银河证券预测,在美联储实际降息前,若市场提前形成降息的一致预期,则港股反弹或将启动;当美联储真正进入降息周期时,港股或将加速上行。

基本面上,截至10月末,大陆企业占港股总市值的77.4%,影响重大。因而港股市场的基本面主要取决于国内经济增速。当前国内经济正从底部回升,叠加稳增长政策支持,增长斜率或将逐步上升,带动港股走出底部。

12月政治局会议对未来经济工作提出了“以进促稳”、“先立后破”的方向性指示。“以进促稳”,意味着接下来经济工作的力度和节奏将有所提升,特别是政策靠前发力,以及政策执行加强。往后看,期待更多经济托底的政策推出。

情绪面上,年内受地缘政治等因素影响,港股市场情绪低迷,国际投资者资金明显撤出。近期中美关系明显缓和,美国国务卿访华以来,中美高层互访交流频发,APEC峰会期间元首会晤更是标志着中美关系企稳回暖,显著利好港股市场风险偏好回升。

策略角度,寻找深回调高弹性方向

美联储结束加息并开启降息之后,海外流动性好转,外资回流可能性较大,将带来港股整体上涨的机会,而其中前期回调较深及外资流出较大的行业反弹可能性较高。统计数据显示,以2021年2月17日至今的港股大调整周期看,资讯科技业区间调整幅度最大,在反弹阶段力度也最强,整体弹性突出。

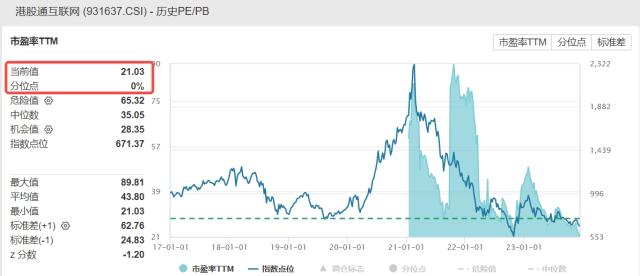

从估值角度看,以资讯服务业核心标的——互联网板块为代表,其(中证港股通互联网指数)最新市盈率PE仅21.03倍,刷新了指数基日以来新低,板块深度回调提示高性价比。

业绩方面,从已披露的三季报看,互联网平台延续上半年的势头,业绩保持快速增长,如京东集团三季度实现利润93亿元,创历史新高;腾讯控股也实现营收同比增长10%。高层会议多次提及平台企业在引领发展、创造就业和国际竞争方面的重要作用,叠加稳增长政策大势,有望带动互联网平台企业业绩持续增长。

展望后市,流动性、业绩、估值等方面的积极因素正悄然汇聚,以互联网板块为先锋的港股市场有望扭转颓势,开启系统性反弹修复之旅。

有何高效投资工具?重手汇聚各大互联网龙头的港股互联网ETF(513770)或是不错的选择。资料显示,港股互联网ETF(513770)跟踪中证港股通互联网指数(931637),权重股汇聚腾讯控股、美团、小米集团、快手等不同互联网细分赛道龙头公司,其中持仓腾讯控股、美团、小米集团、快手、京东健康权重超60%,前十大成份股权重近80%。

数据来源:沪深交易所、Wind、华宝基金、银河证券等。

风险提示:港股互联网ETF被动跟踪中证港股通互联网指数,该指数基日为2016.12.30,发布于2021.1.11,指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R4-中高风险,适合适当性评级C4以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26