11 月公链盘点:Solana强势复苏 Blast飞速崛起 Web3游戏市值猛涨

作者:stella@footprint.network

11 月的加密市场充满了重大事件,从比特币 ETF 的热议到币安 40 亿美元的和解,均获得了极大的关注。在以太坊继续主导 TVL 和像 Arbitrum 这样的 Layer 2 成为焦点的同时,我们也见证了 Solana 引人注目的复苏和 Blast 流星般的崛起。这些发展共同推动了投资者的热情,加剧了人们对区块链下一个牛市的期待。

本报告数据来源于 Footprint Analytics 的公链研究页面。该页面提供了一个易于使用的仪表板,包含了解公链领域最关键的统计数据和指标,并实时更新。

要点概览

加密市场概览

市场对现货比特币 ETF 批准的期待助长了牛市情绪,而中东冲突的积极进展缓解了对更广泛地区不稳定性的担忧。

币安和解案被普遍看好,因为它降低了加密行业的系统性风险,增强了投资者信心。

公链概览

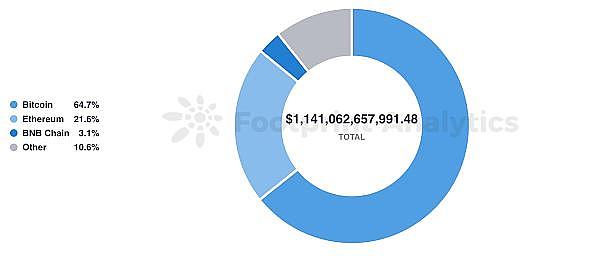

公链加密货币的市值达到 1.14 万亿美元,其中比特币、以太坊和 BNB 链分别以 64.7%、21.6% 和 3.1% 的市场份额领跑市场。

Solana 排名第五,占市场份额 1.7%,TVL 为 11.4 亿美元,较 10 月份增长了 51.64%。结合其代币价格的上涨,Solana 持续展现乐观的复苏态势。

Layer 2

值得注意的是 Blast 的迅速崛起,作为 Layer 2 领域的新参与者,在短短 10 天内就吸引了大约 7 亿美元的 TVL。

区块链游戏

11 月游戏代币总市值有了显著的增长,从 11 月 1 日的 492 亿美元攀升至 11 月 30 日的 661 亿美元。

从交易市场份额来看,Solana 表现出色,市场份额增长到 13.6%,远超 10 月时的 4.2%。

Ronin 在 11 月的表现尤为出色,交易量占据了市场的 21.2%。

NFT

11 月,以太坊在 NFT 市场继续占据主导地位,交易量达到 6.3 亿美元,占总交易量的 98.5%,较 10 月份增长了 50.4%。

BNB 链的用户数量对比 10 月份下降了 4%,为 1.7 万,与 7 月份的 6.3 万相比下降了的 73.5%。

投融资情况

公链领域共完成了十轮次的融资,累计筹集了 5,490 万美元。

Animoca Brands 通过一笔未披露金额的投资成为 TON 最大的验证者。

Sei Network 获得了 Circle Ventures 的战略投资,后者将支持该网络上线原生 USDC。

重点动态

随着比特币突破 3.8 万美金,Solana 领涨 Layer 1。

LayerZero 将推出 Layer 2 Public Goods Network (PGN)。

Starknet 进行版本升级并将测试网迁移到 Sepolia。

Paradigm 称 Blast 的爆炸式推出“越界”。

加密市场概览

金融市场对多项潜在风险的反应相对温和。市场对现货比特币 ETF 批准的期待助长了牛市情绪,而中东冲突的积极进展缓解了对更广泛地区不稳定性的担忧。同样,美国消费者价格指数(CPI)保持下降趋势,增加了市场对美联储可能降息和美国经济可能实现“软着陆”的乐观预期。

作为与美国机构之间 40 亿美元和解方案的一部分,赵长鹏(CZ)在 11 月 21 日辞去了币安 CEO 的职务。此次和解结束了司法部等美国多家监管机构对币安涉嫌反洗钱法等法规的广泛调查。币安和解消息一经发布,比特币价格一度跌至 35,800 美元,但到次日早晨回稳至 36,000 美元中段。市场普遍对这一和解持积极态度,认为它降低了加密行业的系统性风险,增强了投资者信心。

公链概览

截至 11 月 30 日,公链加密货币的市值达到 1.14 万亿美元,其中比特币、以太坊和 BNB 链分别以 64.7%、21.6% 和 3.1% 的市场份额领跑市场。

数据来源:Total Chain Token Market Cap Share

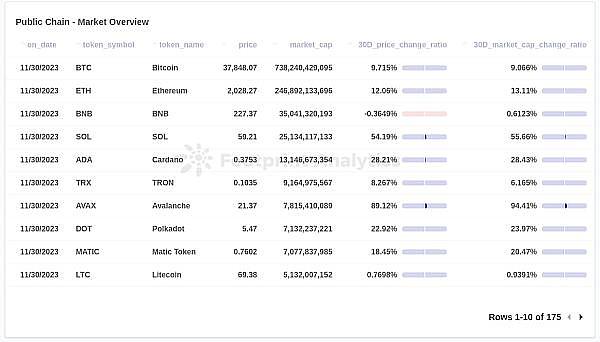

比特币的价格在 11 月上涨了 9.72%,收盘价为 37,848 美元。以太坊上涨了 12.06%,月末收于 2,028 美元。与此同时,BNB 的价格较为波动,最终跌幅为 0.36%。值得注意的是,在与美国监管机构达成和解后,BNB 的价格在 11 月 22 日急剧下跌了 10.02%,从 253.4 美元跌至 228.0 美元。

11月,Avalanche 的价格上涨了 89.12%,月末收于 21.37 美元。Solana 也展现了强劲的复苏势头,其价格增长了 54.19%,达到了 59.21 美元。

数据来源:Chain Market Data

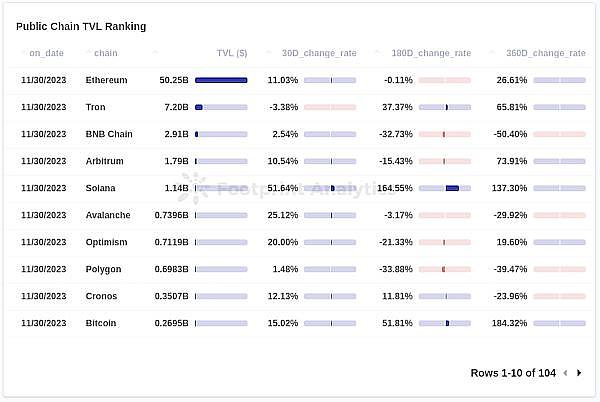

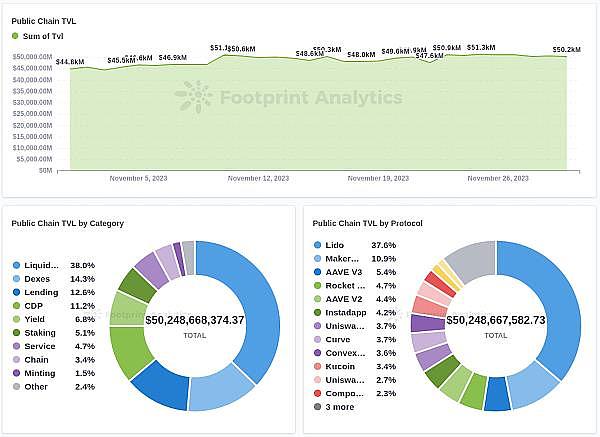

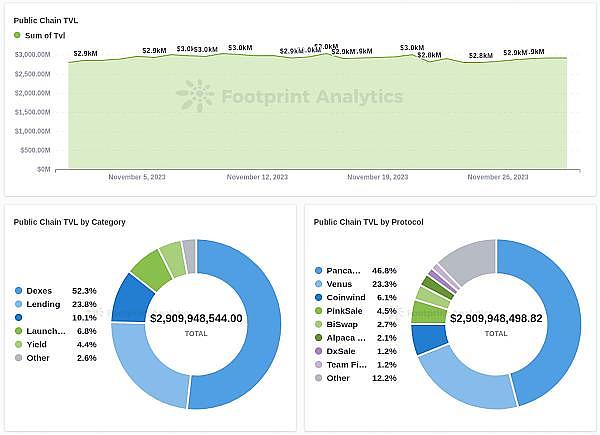

11月,公链总 TVL 为 683 亿美元。以太坊以 75.6% 的市场份额保持其主导地位,TVL 为 502.5 亿美元。Tron 以 72 亿美元的 TVL 占据第二位,占市场份额的 10.8%。BNB 链排名第三,市场份额为 4.4%,TVL 为 29.1 亿美元。

Solana 排名第五,占市场份额 1.7%,TVL 为 11.4 亿美元,较 10 月份增长了 51.64%。结合其代币价格的上涨,Solana 持续展现乐观的复苏态势。

Solana 曾因与 FTX 的关联而在 FTX 遭遇动荡时面临了一系列困难。尽管如此,Solana 还是克服了这些困难,在 2023 年迎来复苏。在 8 月,Solana Pay 宣布与 Shopify 集成,让数以百万计的商户能够使用其支付解决方案。紧接着在 9 月,信用卡巨头 Visa 加入了对 Solana 的支持,在 Solana 上推出 USDC 结算功能。此外,Solana 基金会一直在努力增强网络稳定性,提升去中心化,并通过 Hyperdrive 黑客松等活动以及在亚太地区的扩张计划来激发创新。这些有针对性的举措对于建立一个更稳健、更多元化的 Solana 生态系统至关重要。

数据来源:Chain TVL Ranking

在以太坊的 DeFi 生态中,流动性质押、DEX 和借贷协议是活跃的主要类别,分别占据了 38.0%、14.3% 和 12.6% 的市场份额。Lido 和 MakerDAO 是最为突出的项目,它们分别占据了 37.6% 和 10.9% 的市场份额。

数据来源:Ethereum Chain Stats

而在 BNB 链上,DEX 和借贷协议占据了主导地位,分别拥有 52.3% 和 23.8% 的市场份额。PancakeSwap 和 Venus 是该链上的领头羊项目,分别占据了 46.8% 和 23.3% 的市场份额。

数据来源:BNB Chain Stats

Layer 2

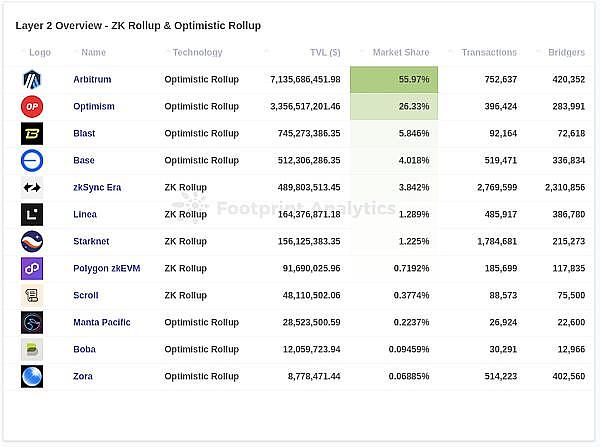

截至 11 月底,Arbitrum 在以太坊 Layer 2 领域中脱颖而出,以 71.4 亿美元的 TVL 占据了55.97% 的市场份额。Optimism 位居第二,拥有 33.6 亿美元的 TVL,占市场份额的 26.33%。其他市场份额低于 6% 的链构成了第二梯队,Blast 占比 5.85%,Base 占比 4.02%,zkSync Era 占比 3.84% 等。值得注意的是 Blast 的迅速崛起,作为 Layer 2 领域的新参与者,在短短 10 天内就吸引了大约 7 亿美元的 TVL。(这里的“TVL”是指存放和锁定在 Layer 2 智能合约中的累计金额。)

在用户参与度方面,zkSync Era 领先,拥有 277 万笔交易和 231 万独特用户。这些用户是指从以太坊交互并链接资金到 Layer 2 的用户。用户活动的激增可以归因于 zkSync Era 进行的早期空投活动,吸引了大量用户。自此 zkSync Era 已成为最活跃的平台。Starknet 在交易量方面是一个接近的竞争者,交易量达到了 178 万笔。

数据来源:Layer 2 Overview

Blast 的内测版本在 11 月 21 日推出后,在社交媒体上掀起了热潮。Blast 如此火热的原因之一是其定位,它是第一个拥有原生收益模型的以太坊 Layer 2 解决方案。由领先的 NFT 交易市场 Blur 的联合创始人Tieshun Roquerre 领衔,Blast 在 11 月底迅速获得了 7.45 亿美元的 TVL。

Blur 在 NFT 市场上的主导地位为Blast的迅速流行提供了有力支持。此外,Blast 开发团队的背景也为其市场地位增色不少,团队成员来自 MakerDAO、MIT、耶鲁大学和首尔国立大学等知名机构,再加上由 Paradigm 和 Standard Crypto 领投的 2,000 万美元融资加持,这些因素进一步加强了Blast 的迅速崛起。尽管在社交媒体上引起了热议,Blast 因其多签合约、提现限制以及内推规则设置也受到了质疑。

区块链游戏

11 月游戏代币总市值有了显著的增长,从 11 月 1 日的 492 亿美元攀升至 11 月 30 日的 661 亿美元,反映出 Web3 游戏行业在这一月内取得了显著发展。与此同时,活跃钱包 的数量也在 11 月份增长了 18.7%,从 11 月 1 日的 110 万增至 11 月 30 日的 130 万,与游戏代币市值的快速增长趋势相符。

在游戏数量方面,老牌公链 BNB 链、以太坊和 Polygon 依然处于领先地位,分别拥有 964、781 和 479 款游戏。

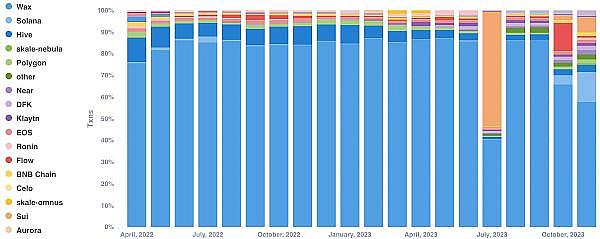

过去五个月间,游戏行业整体交易量持续走低。具体来看,Wax 区块链上的交易活动尤其受到影响,以 Alien Worlds 为例,其交易次数显著减少。与 10 月份相比,交易量减少了高达 8,900 万次。

数据来源:Monthly Txns Shared

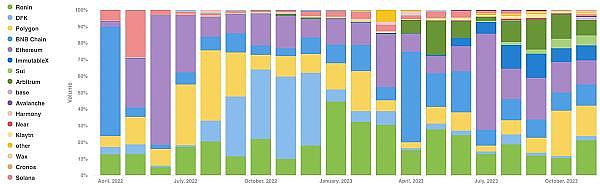

从交易市场份额来看,Solana 表现出色,市场份额增长到 13.6%,远超 10 月时的 4.2%。此外 Ronin 在 11 月的表现尤为出色,交易量占据了市场的 21.2%。

数据来源:Monthly Volume Shared

如需深入了解更多 11 月 Web3 游戏行业动态和数据表现,您可以查阅相关报告《11 月的 Web3 游戏行业概览:市场回暖,未来趋势》。

NFT

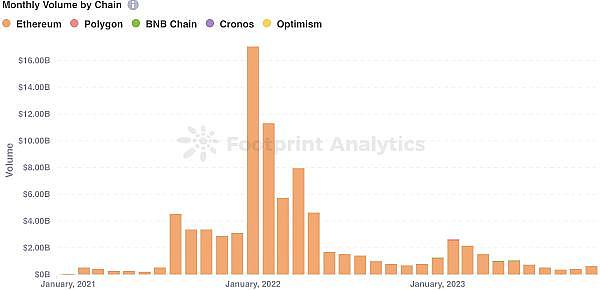

11 月,以太坊在 NFT 市场继续占据主导地位,交易量达到 6.3 亿美元,占总交易量的 98.5%,较 10 月份增长了 50.4%。

数据来源:Monthly Volume by Chain

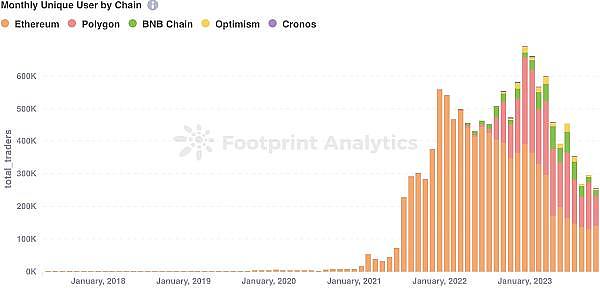

11 月,以太坊的用户数量(钱包数量)增长了 7.6%,达到了 14.0 万。相比之下,BNB 链的用户数量对比 10 月份下降了 4%,为 1.7 万,与 7 月份的 6.3 万相比下降了 73.5%。与此同时,Polygon 的用户数量大幅下降了 35.3%,总计为 9.2 万。

数据来源:Monthly Uniques User by Chain

如需深入了解更多 11 月 NFT 行业动态和数据表现,您可以查阅相关报告《11 月 NFT 动态:交易量增长,Blur 地位加强》。

投融资情况

11 月,一系列投资行为凸显了资本对区块链基础设施领域日益增长的兴趣。公链领域共完成了十轮次融资,累计筹集了 5,490 万美元。这波资本涌入了一批多样化的创新项目,包括 The Open Network (TON)、Sei、Klever(获得 2,000 万美元投资,下同)、Saga(500 万美元)和 Waterfall Network(200 万美元)在内的 Layer 1 公链项目,以及 Blast(2,000 万美元)、Kinto(500 万美元)、Glacier Network(290 万美元)、Layer N 和 INTMAX 在内的 Layer 2 解决方案。其中,TON、Sei、Layer N 和 INTMAX 没有公开他们的融资金额。

Animoca Brands 通过一笔未披露金额的投资成为 TON 最大的验证者,旨在加强 TON 的 GameFi 领域。这一合作将支持 TON Play,一个能够实现游戏开发并与 Telegram 集成的项目,以及为 TON 生态系统中的应用提供资金、研究和分析。

Sei Network 获得了Circle Ventures 的战略投资。Circle Ventures 是 USDC 的发行方,将支持该网络上线原生 USDC。此举是 USDC 扩张策略的一部分,该稳定币早在 8 月份加入了 NEAR 和 Optimism 等其他网络,而 Sei 是最新采用它的区块链。

Kinto 是一个利用 OP 技术栈的以太坊 Layer 2 网络。它宣布筹集了 500 万美元的融资。该平台设计有内置的客户身份识别(KYC)协议,确保完全遵守反洗钱法规。Kinto 旨在将金融机构和有形资产与 DeFi 基础设施链接起来,其主网将在 2024 年第一季度全面启动。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56