只有通货膨胀变得更加严重才能证明黄金目前价格合理

目前的通胀水平还不足以证明金价近期升至历史新高是合理的。这是从杜克大学金融学教授哈维和TCW Group前大宗商品投资组合经理埃尔布的研究中得出的结论。他们的研究题为《黄金困境》(The Golden Dilemma),十年前发表在《金融分析师杂志》(Financial Analysts Journal)上。

研究人员从罗伊·贾斯特拉姆在他的书《黄金常数》中提出的一个著名的核心观点开始,即黄金在很长一段时间内保持其购买力。也就是说,长期来看,它的实际价格是不变的。因此,当黄金的实际(经通胀调整后的)价格在较短时间内飙升时,它最终回落的可能性很大。同样,当黄金的实际价格大幅下跌时,它最终会再次上涨。

哈维和埃尔布根据黄金价格与美国消费者价格指数的平均比率,将这些见解发展成一个模型。在他们的模型中,正是这个比率对黄金的实际价格产生了引力:当这个比率远低于平均水平时,黄金被低估了,预计实际价格会上涨。而当这一比率远高于平均水平时,就像现在这样,黄金被高估了,预计会下跌。

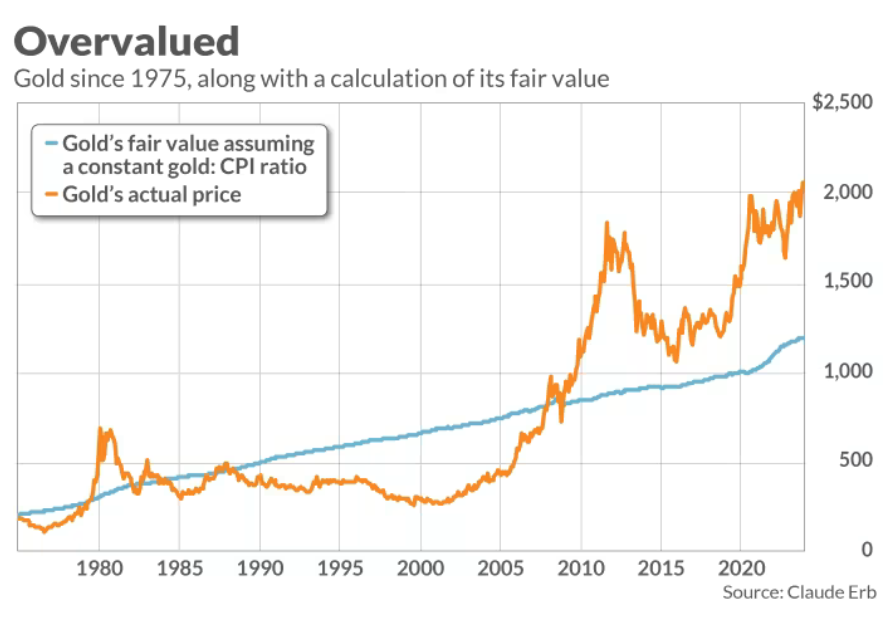

埃尔布在一封电子邮件中说,自1975年以来,黄金价格与消费者价格指数的平均比率为3.9比1。这远低于目前6.5比1的比率。如果按照黄金与cpi的平均比率进行交易,金价将达到每盎司1,190美元,而不是目前的2,000美元左右。

图表显示了黄金的历史价格,以及1975年以来每个月黄金公允价值的类似计算。以下是过去三次金价相对于通胀被高估的情况:

80年代早期

2011

2020年末和2021年

哈维和埃尔布的研究于2012年开始在学术界流传,就在上述三次事件中的第二次发生后不久。在随后的三年里,黄金的实际价格下跌了近一半。

这项研究的含义是,黄金投资者至少应该为未来几年黄金命运类似的可能性做好准备。

其他衡量黄金价值的方法

你可能不同意黄金价格是通货膨胀函数的假设。但Harvey和Erb分析的其他模型都没有比他们的黄金/CPI模型表现得更好,而且许多模型表现得更差。读者被引导到他们的研究中,对其他模型进行更广泛的分析;以下是他们分析的列表:

黄金是防止货币贬值的对冲工具

相对于实际(经通胀调整)回报率较低的资产,黄金是一种有吸引力的替代品

在地缘政治紧张时期,黄金是安全的避风港

应该持有黄金,因为世界正朝着金本位制发展

黄金“持有量不足”,随着更多投资者决定将部分投资组合配置为黄金,黄金将会升值

相对于通货膨胀而言,金价已经被高估得如此之高,你不应该感到惊讶。所有资产,不仅仅是黄金,都会在估值过高和估值过低的时期经历大幅波动。现在正好是黄金被高估的时期之一。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26