热点解读-红利投资正当时,关注红利质量投资机会

一、 引言

在全球投资回报率下降,权益市场持续震荡的背景下,拥有确定性的现金牛资产得到了市场投资者的广泛关注。近两年,红利风格表现持续相对强势,而且依旧保持领涨的态势。

今年以来国内经济整体呈现弱复苏态势,高增长、高景气行业相对稀缺,红利板块凭借盈利相对稳定、抵御市场波动能力较强的特点,受到广大投资者青睐,短期风格相对占优。而且在低利率环境预计仍将持续一段时间的背景下,证监会等有关部门不断加强分红制度建设,鼓励引导上市公司提高分红水平,将进一步凸显红利资产的配置价值。

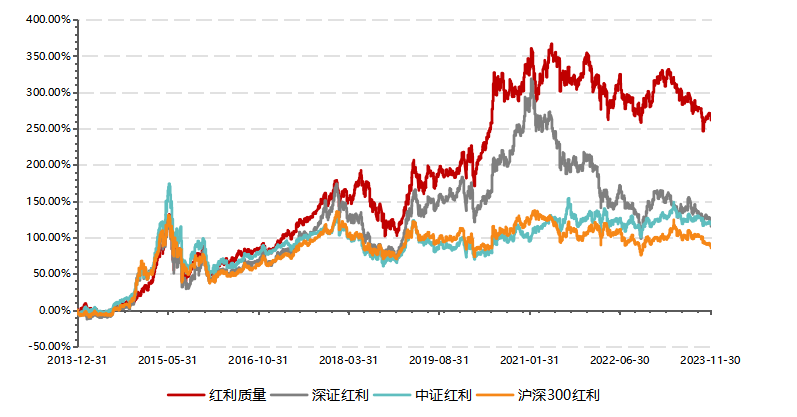

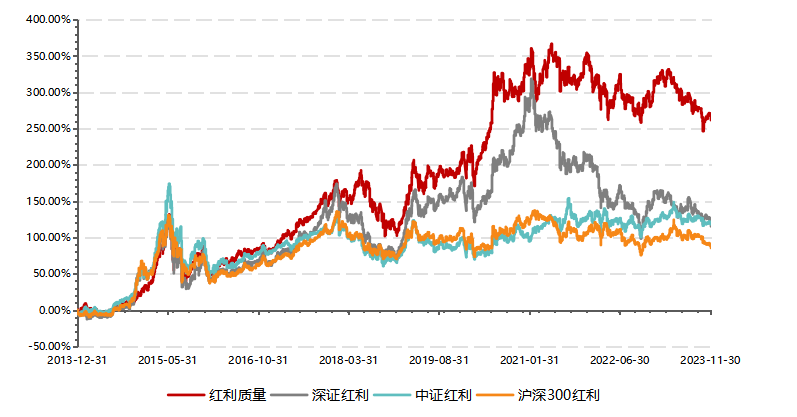

红利质量指数(931468.CSI)相比传统红利指数对筛选标准进一步优化,引入质量因子,力争筛选出更具成长性的标的。标的指数长期表现优异,截至2023年12月7日,基日(2004年12月31日)以来收益达2707.6%,基日以来年化收益19.87%,相比传统大盘红利指数表现更优异,红利50ETF(159758)及其联接基金(016440/016441)值得关注。

二、红利质量策略投资价值分析

(1)弱复苏背景下,短期红利风格占优

今年以来经济整体呈现弱复苏态势,高增长、高景气行业相对稀缺,以景气为锚博取超额收益的难度提升,盈利稳定、且抵御市场波动能力较强的红利资产有望持续跑赢。国内外不确定性因素仍多,经济趋势增长的可预测性总体下降,从中观景气的视角来看,高景气行业占比仍处在相对低位。

当前市场交易逻辑逐渐向明年转换的过程中,总量层面共识的缺乏使得主线逻辑还较为模糊。历史上看,红利投资策略在四季度往往更加有效,体现的是不确定性增加的情况下,红利板块凭借盈利相对稳定、抵御市场波动能力较强的特点,受到市场广大投资者青睐,短期风格相对占优。

(2)低利率环境也凸显红利资产配置价值

宽货币环境下,利率处于下行通道,债券收益率下行,红利资产作为典型的类债资产,得益于较高的股息率,具备较高的配置价值。当前企业投资增速相对温和,大部分传统行业产能扩张并不明显。另一方面,“房住不炒”大趋势下,居民加杠杆意愿仍相对保守。展望中长期,低利率环境仍将持续一段时间,将进一步凸显红利资产的配置价值。

(3)政策积极引导,制度不断完善

近年来,证监会等有关部门不断加强分红制度建设,鼓励、引导上市公司提高分红水平。A股上市公司现金分红持续增长,2015年四部委联合发布《关于鼓励上市公司兼并重组、现金分红及回购股份的通知》;2020年有关部门发布《关于进一步提高上市公司质量的意见》,鼓励上市公司通过现金分红、股份回购等方式回报投资者;2022年1月,相关部门发布《上市公司现金分红(2022年修订)》,对现金分红政策制定、实施程序、管理监督等方面有较为全面的规定,2022年3月新证券法实施,增加对上市公司分红的规定,强化分红的透明度;2023年10月20日,中国证监会修订了《上市公司监管指引第3号——上市公司现金分红》,以及《上市公司章程指引》相关条款,旨在完善上市公司常态化分红机制,提升投资者回报水平。

过去五年,A股上市公司的现金分红逐年增加,截至2022年,年度累计现金分红总额达到了2.14万亿元,共有3467家公司实施了现金分红,占比为65.46%。

(4)红利质量指数长期表现更出色

在传统红利因子中,低估值上暴露较多,红利质量指数(931468.CSI)对筛选标准进一步优化,引入质量因子,注重分红,力争筛选出更具成长性的标的。标的指数长期表现优异,基日(2004年12月31日)以来收益率达2707.6%,基日以来年化收益19.87%。2014年以来,红利质量指数相比传统大盘红利指数表现更优异。

数据来源:Wind,2004-12-31(基日)至2023-12-07

红利质量指数近5年(2018-2022年)年度收益分别为:-17.83%、42.11%、40.30%、7.35%、-14.54%。指数表现不代表产品业绩。

三、相关产品

红利50ETF(159758)及其联接基金(016440/016441):跟踪中证红利质量指数(指数代码:931468.CSI,指数简称:红利质量),从沪深A股中选取50只连续现金分红、股利支付率较高且具备较高盈利能力特征的上市公司股票作为指数样本股,以反映分红预期较高、盈利能力较强上市公司股票的整体表现。

数据来源:兴业证券、招商证券、Wind,截至2023.12.7,以上个股不作投资推荐。以上产品风险等级为R3(中风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。图表:红利质量指数业绩表现一、 引言在全球投资回报率下降,权益市场持续震荡的背景下,拥有确定性的现金牛资产得到了市场投资者的广泛关注。近两年,红利风格表现持续相对强势,而且依旧保持领涨的态势。今年以来国内经济整体呈现弱复苏态势,高增长、高景气行业相对稀缺,红利板块凭借盈利相对稳定、抵御市场波动能力较强的特点,受到广大投资者青睐,短期风格相对占优。而且在低利率环境预计仍将持续一段时间的背景下,相关部门不断加强分红制度建设,鼓励引导上市公司提高分红水平,将进一步凸显红利资产的配置价值。红利质量指数(931468.CSI)相比传统红利指数对筛选标准进一步优化,引入质量因子,力争筛选出更具成长性的标的。标的指数长期表现优异,截至2023年12月7日,基日(2004年12月31日)以来收益达2707.6%,基日以来年化收益19.87%,相比传统大盘红利指数表现更优异,红利50ETF(159758)及其联接基金(016440/016441)值得关注。 二、红利质量策略投资价值分析(1)弱复苏背景下,短期红利风格占优今年以来经济整体呈现弱复苏态势,高增长、高景气行业相对稀缺,以景气为锚博取超额收益的难度提升,盈利稳定、且抵御市场波动能力较强的红利资产有望持续跑赢。国内外不确定性因素仍多,经济趋势增长的可预测性总体下降,从中观景气的视角来看,高景气行业占比仍处在相对低位。当前市场交易逻辑逐渐向明年转换的过程中,总量层面共识的缺乏使得主线逻辑还较为模糊。历史上看,红利投资策略在四季度往往更加有效,体现的是不确定性增加的情况下,红利板块凭借盈利相对稳定、抵御市场波动能力较强的特点,受到市场广大投资者青睐,短期风格相对占优。(2)低利率环境也凸显红利资产配置价值宽货币环境下,利率处于下行通道,债券收益率下行,红利资产作为典型的类债资产,得益于较高的股息率,具备较高的配置价值。当前企业投资增速相对温和,大部分传统行业产能扩张并不明显。另一方面,“房住不炒”大趋势下,居民加杠杆意愿仍相对保守。展望中长期,低利率环境仍将持续一段时间,将进一步凸显红利资产的配置价值。(3)政策积极引导,制度不断完善近年来,证监会等有关部门不断加强分红制度建设,鼓励、引导上市公司提高分红水平。A股上市公司现金分红持续增长,2015年四部委联合发布《关于鼓励上市公司兼并重组、现金分红及回购股份的通知》;2020年有关部门发布《关于进一步提高上市公司质量的意见》,鼓励上市公司通过现金分红、股份回购等方式回报投资者;2022年1月,证监会发布《上市公司现金分红(2022年修订)》,对现金分红政策制定、实施程序、管理监督等方面有较为全面的规定,2022年3月新证券法实施,增加对上市公司分红的规定,强化分红的透明度;2023年10月20日,中国证监会修订了《上市公司监管指引第3号——上市公司现金分红》,以及《上市公司章程指引》相关条款,旨在完善上市公司常态化分红机制,提升投资者回报水平。过去五年,A股上市公司的现金分红逐年增加,截至2022年,年度累计现金分红总额达到了2.14万亿元,共有3467家公司实施了现金分红,占比为65.46%。(4)红利质量指数长期表现更出色在传统红利因子中,低估值上暴露较多,红利质量指数(931468.CSI)对筛选标准进一步优化,引入质量因子,注重分红,力争筛选出更具成长性的标的。标的指数长期表现优异,基日(2004年12月31日)以来收益率达2707.6%,基日以来年化收益19.87%。2014年以来,红利质量指数相比传统大盘红利指数表现更优异。图表:红利质量指数业绩表现数据来源:Wind,2004-12-31(基日)至2023-12-07。红利质量指数近5年(2018-2022年)年度收益分别为:-17.83%、42.11%、40.30%、7.35%、-14.54%。指数表现不代表产品业绩。 三、相关产品红利50ETF(159758)及其联接基金(016440/016441):跟踪中证红利质量指数(指数代码:931468.CSI,指数简称:红利质量),从沪深A股中选取50只连续现金分红、股利支付率较高且具备较高盈利能力特征的上市公司股票作为指数样本股,以反映分红预期较高、盈利能力较强上市公司股票的整体表现。 数据来源:兴业证券、招商证券、Wind,截至2023.12.7,以上个股不作投资推荐。以上产品风险等级为R3(中风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26