如何把握结构性机会,科创板块掘金大指南来了

前言:经济新常态下,产业结构升级有望成为经济发展新引擎。当前时点续约规则优化、覆盖多只重磅国产创新药的医保谈判结果将于12月中旬发布;电子产业链下游消费电子VR供给创新将出,上游半导体国产替代短期持续获得催化强化;国内经济弱复苏态势延续,资金有望博弈跨年政策托底基建预期,对机械板块形成提振。科创100ETF(588190)跟踪的前三大权重行业景气高、基本面向好,当前时点配置价值突出,值得持续关注。

在国内新常态下,实现产业结构升级或逐步成为引领经济发展的新动能。参考国际经验及结合未来国内产业发展趋势来看,科创100未来有望充分享受经济转型所带来的时代机遇。工具选择上,科创100ETF(588190)跟踪的科创100指数,按照中信一级行业标准,权重最高的三个行业为:医药(30.95%)、电子(22.72%)、机械(15.51%),三者的合计权重占比 69%,(信息来源:Wind;截至20231204)近7成,当前或已迎来重要配置窗口。

一、医药生物:总盘持续增长,把握行业结构性机会

行业稳步扩容下,寻找快于行业平均增速的细分领域,将成为超额投资收益的核心来源。

1、国内市场中:以国家医保为主要支付方的严肃医疗领域,“腾笼换鸟”机遇犹存,在带量采购和医保谈判的规则下,对创新药予以支持和倾斜,从需求侧引导医药企业加大创新力度,提高竞争能力,推动医药产品创新发展。同时,对创新医疗器械的发展亦给予支持,在带量采购之外留出一定市场为创新产品开拓市场提供空间。

未来随着商业健康保险、慈善捐赠、医疗互助等多方力量的参与协作,我国医疗保障体系也将不断发展健全,进一步满足人民群众多元化保障需求。以个人支付为主的消费医疗市场,随着我国经济实力不断提升,居民消费能力随之提高,消费升级是必然的结果。而伴随高端消费不断下沉,渗透率稳步提升,消费医疗市场想象空间可观。

2、海外市场中:当前中国医药产业在全球价值链中的地位正持续提升,打开海外市场需求。从人口红利向工程师红利逐步迁移,中国医药产业的国际竞争优势也有望随之从单一成本优势向差异化产品优势及高效创新优势不断提升,CXO 全球市占率提升、创新药出海国际化等,海外市场或将为我国医药行业带来新的发展空间。

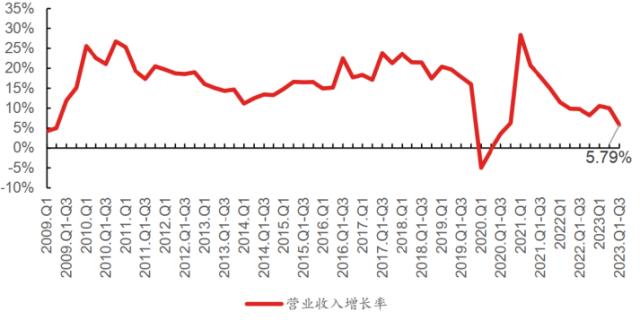

医药三季报业绩展现较强韧性:医药板块所有上市公司(剔除同口径非经常损益变动较大的公司以及新股,同时剔除部分经营存在异常波动的公司,剔除新冠业务基数较大公司)2023 年前三季度营业收入同比增长 5.79%,归属上市公司股东的净利润同比下降 1.96%,扣非归母净利润同比下降 2.32%。2023 年前三季度医药板块业绩相对承压,但总体来看医药板块仍维持稳健增长,多数公司业绩符合预期,体现出医药板块业绩具备较强韧性。

图:2009.Q1-2023.Q3 医药板块上市公司营业收入情况

(信息来源:Wind,兴业证券经济与金融研究院)

图: 2009.Q1-2023.Q3 医药板块上市公司归母净利润情况

(信息来源:Wind,兴业证券经济与金融研究院)

在医保综合改革稳步推进的背景下,本土医药生物企业挑战与机会并存;而从卫生总费用、医保收支维度来看,医药生物行业仍有望持续扩容。需求复苏升级、供给创新迭代,或将成为行业持续健康发展的重要内驱力,医药板块作为科创100ETF(588190)第一大行业,具备配置价值。

二、电子:复苏链业绩拐点显现,盈利能力持续改善

2023 前三季度电子行业经营情况同比仍有较大幅度的下滑,主要是受下游需求复苏缓慢及终端库存持续去化影响,但是 Q3 单季度经营下滑幅度已经大幅收窄。半导体板块中,数字类芯片、射频芯片、CIS、存储芯片、封测等库存去化较好,在手机、PC 补库带动下,业绩拐点显现,模拟芯片、功率半导体受行业竞争格局加剧影响,存货金额仍处于较高位置;设备领域自主可控趋势加速,业绩保持增长态势,材料和零部件延续改善态势。另外消费电子中安卓链、元器件、面板盈利改善也在持续。

1)半导体:行业经历近两年的去库存后,部分环节由于竞争格局较好,库存去化顺利,在手机、PC 补库带动下,率先迎来业绩拐点。同时,和自主可控相关的半导体设备板块,得益于前期国内晶圆厂扩产及国产替代推进下的订单逐渐在财务上确认,板块维持了较快的同比增速。

2)芯片设计板块:由于手机、PC 领域补库,SoC 芯片、CIS、射频芯片、存储芯片等环节库存去化较好,迎来底部反转,模拟、功率公司经营也有所改善,但受行业竞争格局加剧影响,存货金额仍处于较高位置。未来伴随着需求逐渐恢复,库存进一步去化,价格企稳,芯片设计板块业绩改善有望持续。

3)消费电子:全球智能机+笔电市场需求有望回暖,复苏确定性高。我们认为可重点关注两条主线:1)需求复苏:新兴市场手机在三季度迎来复苏。随着国内和其他成熟市场手机和电脑需求的回暖,重资产公司经营杠杆高,后续终端复苏业绩弹性大,建议积极关注和配置。2)创新受益:主要体现在未来业绩能受益于下游客户创新,包括 XR 和手机的微创新。XR 是下一轮行情的主线,某公司首款 MR产品成功发布,预计明年年初在美国率先发售,板块情绪进一步催化。

随着国产替代,硬科技领域的不断加码,科创100ETF(588190)具备长期配置价值。

图: 新一轮半导体产业周期向上

(信息来源: Wind,天风证券研究所)

三、机械:结构性主线催生机械板块投资机会

机械行业细分赛道众多,投资机会分布广泛。今年以来宏观需求偏弱、微观主体预期谨慎的客观背景下,机械板块或难出现趋势性行情,把握结构性主线仍然是当下板块配置的核心思路。

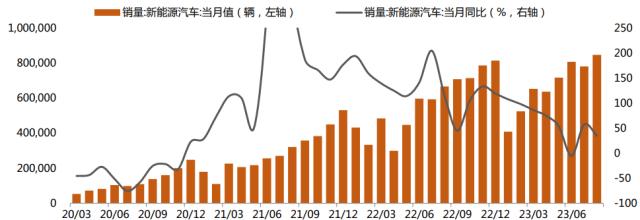

锂电中游的盈利和库存的下行周期已接近两年,电车销量同比仍维持正增长。一方

面,中游材料产能过剩、上游资源品大幅降价导致近两年锂电中游盈利增速持续下行,但目前库存增速已落入负增长区间,产业链去库存可能逐步接近尾声。且行业下行过程中,且多数环节龙头的产品溢价、成本优势持续得到验证。另一方面,电车销量同比仍维持正增长,环比也有所回暖。往前看,供需两端均有改善预期,板块大或处于中期磨底阶段。

(信息来源: Wind,天风证券研究所)

图: 电车销量同比仍维持正增长,环比也有所回暖

(信息来源: Wind,天风证券研究所)

当前时点续约规则优化、覆盖多只重磅国产创新药的医保谈判结果将于12月中旬发布;电子产业链下游消费电子VR供给创新将出,上游半导体国产替代短期持续获得催化强化;国内经济弱复苏态势延续,资金有望博弈跨年政策托底基建预期,对机械板块形成提振。科创100ETF(588190)跟踪的前三大权重行业景气高、基本面向好,当前时点配置价值突出,值得持续关注。

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38