美联储领衔新增3500亿美元流动性 所以放水已经悄悄开始了?

11月美股、美债等资产大涨背后的各种微观驱动因素和催化剂已经被各路分析师搜了个遍,包括CTA创纪录的买入、企业创纪录的股票回购(每天超过50亿美元)、创纪录的交易商gamma、对冲基金的残酷逼空、散户大量买入meme股、有利的季节性因素,以及第三季度财报强于预期且结束了过去一年的盈利衰退。

现在不妨忘掉所有这些,只考虑房间里的“宏观大象”,这里指的是各国央行——尤其是美联储,上个月注入的巨额流动性!

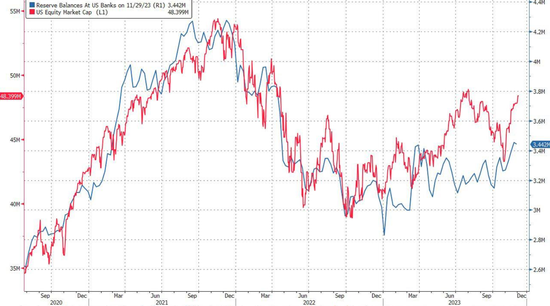

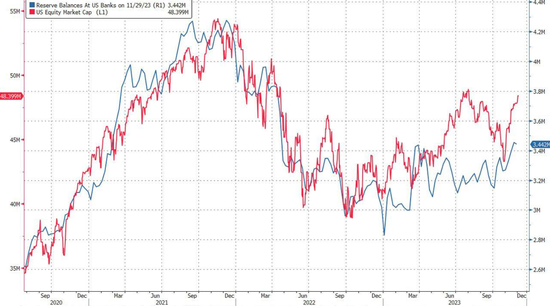

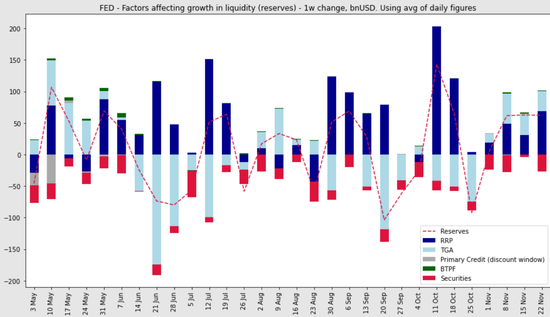

美股走势(红线)vs美国银行的储备金余额(蓝线)

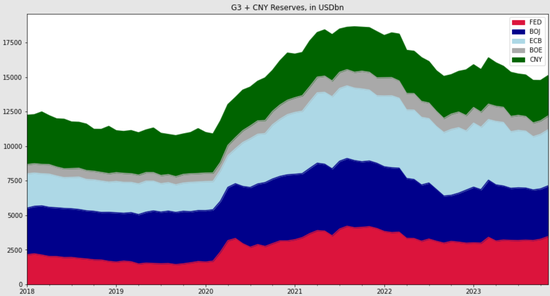

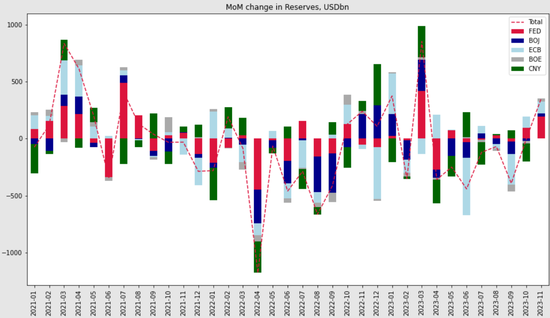

根据高盛的计算,11月份来自美联储等五家央行的流动性增加了3500亿美元,这简直就是一根“大水管”。

事实上,这是继2023年1月和3月之后,今年第三大月度流动性增幅。

其中美联储流动性连续第三周增加600亿美元,加上美元走弱,是主要推动因素。

展望年底和2024年初,高盛认为美联储可能在未来几个月通过大量发行票据和撤回隔夜逆回购协议(RRP)来继续增加流动性。而美元对良性流动性状况的贡献可能会面临一些阻力,因为11月份强劲的正FCI(金融状况指数)刺激可能会导致美联储3月份降息的定价被削弱。

高盛指出,美国和欧元区的货币供应和贷款增长指标仍然疲软,这意味着2024年上半年的内需和通胀将持续下行,即如果没有其他国家的通货再膨胀冲击或供应驱动的大宗商品价格飙升,宽松的可能性更高。

最后,美国的政策脉冲(包括流动性、财政立场,以及名义和实际远期利率)在9月份再度收紧后,在10月和11月出现了横向盘整。高盛金融状况指数(GS FCI)在11月份下降了近100个基点。

宏观策略师西蒙·怀特(Simon White)也撰文称,上个月,流动性对资产非常有利,美联储储备增加了近2000亿美元。货币市场基金从逆回购工具中提取资金,加上财政部从其在美联储的账户(TGA)中提取资金,导致尽管量化紧缩仍在继续,但储备金仍大幅增加。

但怀特提醒,本周将有大量就业数据出炉,焦点又回到了美国劳动力市场,同时市场流动性料较上月大幅下滑(TGA增加了约600亿美元),这为市场波动提供了有利条件。

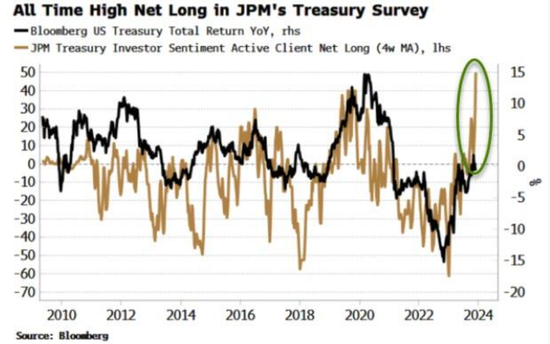

此外,美债仓位的扭曲也值得担忧,如果美债多头仓位像摩根大通调查显示的那样极端做多(净多头创下历史新高),即使本周出台的数据疲弱也可能引发获利了结,从而推高收益率,促使超买的股票被抛售。

美债多仓创历史新高

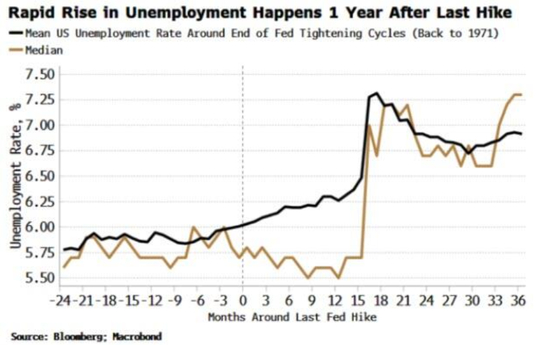

怀特说,美国就业市场正在放缓,但问题依然存在:它的恶化速度是否会快到足以促使美联储比利率市场预期的更早采取行动?在劳动力市场,领先时间较长(6-12个月)的指标预计就业人数的年增长率将继续下降。然而,短期领先指标,如失业救济申请人数,最近有所下降,这与就业市场即将加速恶化的预期不一致,却与前几个周期发生的情况一致:在美联储紧缩周期结束前后,失业率的中位数和平均值要到美联储最后一次加息满大约一年后才会加速上升。

美联储最后一次加息一年后失业率才会快速走高

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47