抢跑美联储!股市、债市、金市火爆反弹,市场大举押注明年三月降息

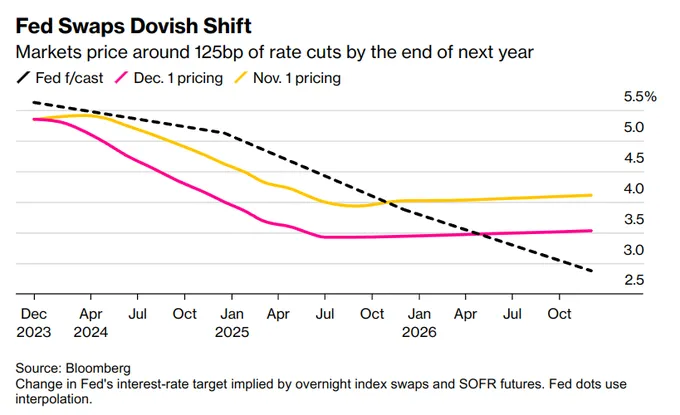

自十月底以来,降息预期疯狂发酵,美债、股市、黄金全线上扬,华尔街的焦点从“降不降”转为了“何时降”与“降多少”,甚至大举押注美联储明年三月开启首次降息,全年降息125个基点。

不过,历史表明,降息交易并非一帆风顺,在美联储降息后,股市可能存在更大的风险。华尔街大行对明年标普500指数走势的看法也存在分歧。

为何美联储仍然谨慎,市场却继续定价鸽派预期?

此前,在通胀显著下降的背景下,美联储官员不仅不敢讨论降息,连结束加息周期的定调也不轻易出口。这样做的原因,一方面是由于在过去三年里,经济和通胀一直很难预测;另一方面是因为美股和经济表现很好,美联储并不想在这种时机降息刺激。

不过,随着美联储内部“频传鸽声”,市场对利率的看法开始急剧变化。

上周四,美联储最青睐的通胀指标——核心PCE物价指数年率从3.7%降至3.5%,符合市场预期。数据公布后,纽约联储主席威廉姆斯日内暗示“加息已经结束”,市场也预测降息将在明年来临。就在前一天,另一位相对“鹰派”的官员沃勒也已表示,如果通胀持续稳步下降,美联储最早可能在明年春季决定下调基准利率。

因此,当鲍威尔讲话试图反击降息预期时,投资者仍将注意力集中在他的“偏鸽论调”中。芝商所的“美联储观察”工具显示,明年3月前第一次降息的概率接近60%,鲍威尔讲话前为30%。

有“新美联储通讯社”之称的知名记者Nick Timiraos撰文分享了他的最新研判,他认为美联储已经结束加息,但官员们不愿这么说。

Timiraos写道,美联储官员“越来越相信”他们不需要进一步加息来抑制通胀,但当前乐观的形势仍不足以让他们宣布结束加息,更不要说“开始讨论降息”了。展望12月政策会议,Timiraos称该行预计将连续第三次维持基准利率在5.25%至5.5%之间不变,并重申指引,即对外宣称“之后更可能的是加息,而不是降息”。

华尔街焦点不再是“降不降”,而是“何时降”与“降多少”

摩根大通资产管理公司指出,通胀下降的速度超过美联储预期,进一步强化“加息已经结束”的情绪。因此,美债已经在对降息的押注中抢跑,收益率迅速回落。

事实上,风险资产与黄金在11月均已闻风上扬,代表全球股市的$iShares MSCI ACWI ETF(ACWI.US)$在11月创下了三年多来的最佳单月表现,现货黄金逼近2150美元/盎司关口,刷新历史高位。

全球股市、债市、金市的火爆反弹表明,交易员确信美联储的加息周期已经结束,现在的争论转向何时开始降息以及降息幅度。无论美国经济是软着陆还是放缓,人们都认为降息即将到来。目前市场预计美联储最早可能在明年3月份降息,全年将降息至少125个基点。

目前业内人士已经对美联储在明年5月降息进行了全面定价,对明年3月降息的押注概率也超过了五成。

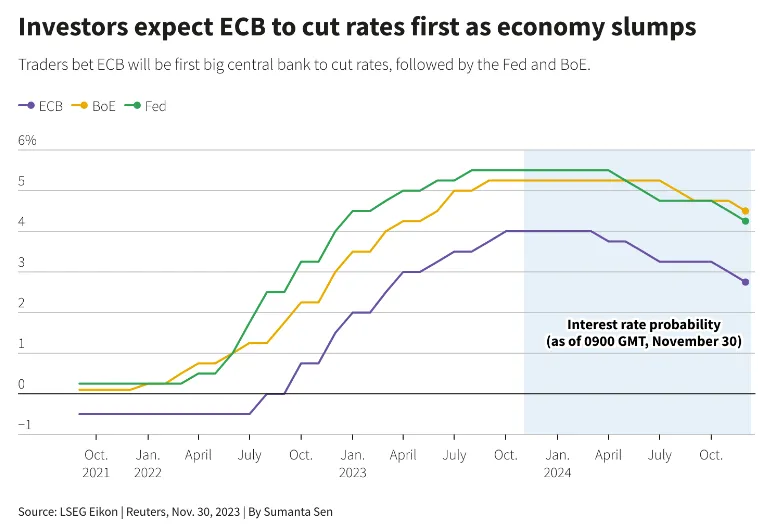

另外,投资者对央行降息的关注不止于美联储。伦敦经济数据学院统计显示,市场预计欧洲央行将率先降息,原因是经济下滑,其次为美联储和英国央行。

降息前后,股市如何表现?

市场目前降息预期高涨,甚至“抢跑”美联储,那么降息交易开启后,美股会如何表现呢?

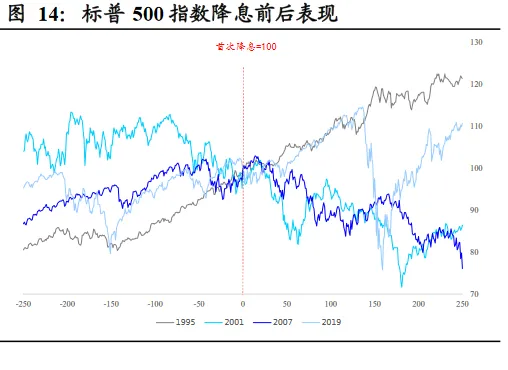

机构表示,美联储降息前后,风险资产未必上涨,降息交易并非一帆风顺。停止加息之后,风险资产价格会反弹至前期高点附近,也就是交易“填坑式”行情,过去2个月,全球市场正在经历,也符合过去30年规律。

然而,历史表明,在美联储降息后不久,股市往往表现相当糟糕。若美联储真的开启降息周期,权益市场往往有回调风险,更多是对美国经济的担忧,发生衰退交易。平均而言,股市在美联储首次降息后10-14个月触底。

近期也有多家华尔街大行发布了对明年美股的展望。统计了小摩、大摩、富国银行、高盛、巴克莱、美银、德意志银行六家机构的展望发现,有两家大行对标普500指数的目标点位较当前下跌,分别为小摩的4200点(-8.6%)与大摩4500点(-2.0%),其余四家大行均看高,目标点位在4625-5100点之间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56