Mysteel:建筑原材料周报(11.27-12.1)

核心观点

基本面情况

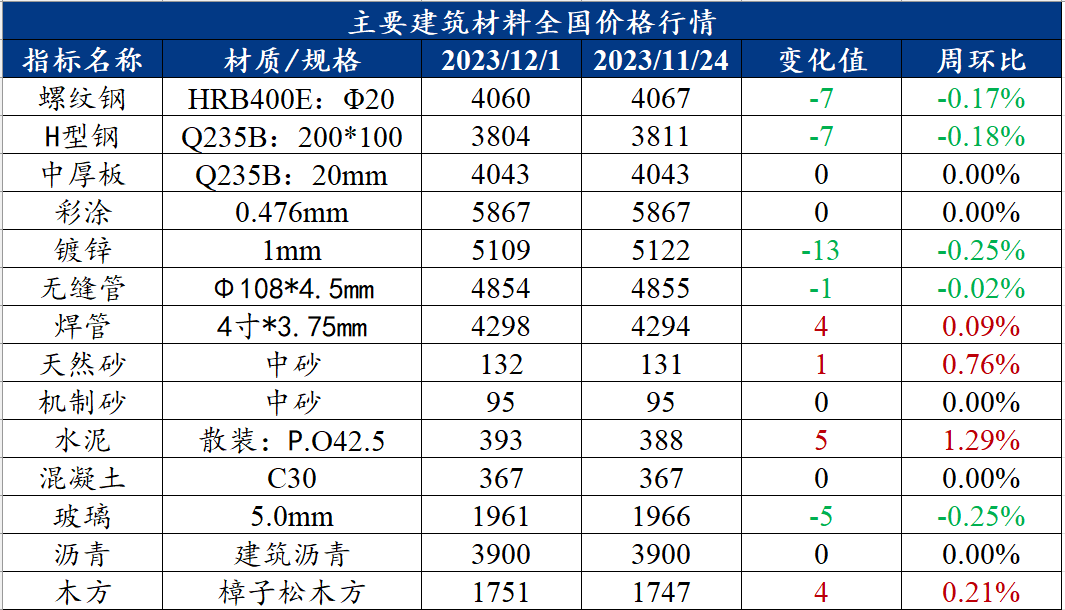

上周建材价格呈现震荡趋弱的走势,其中全国螺纹钢均价周环比下跌7元/吨至4060元/吨的水平。钢价高位震荡,整体成交较上周有明显缩量。基本面方面,由于生产螺纹利润尚可,钢厂生产积极性高企,加上板卷收益不佳,存在转产螺纹现象,上周螺纹产量小幅增加,表观需求有所下滑,后续随着淡季深入,需求或进一步走弱,产业支撑有所减弱。库存情况存在分化,其中华中、华东区域去库较明显,而华北、东北累库较明显。原料方面,上周市场对监管方面情绪有所弱化,由于受到钢厂生产积极性较高,铁水处于相对高位的影响,原料价格仍偏强,部分地区煤炭也进行第三轮提涨,原料对于钢价仍存支撑,宏观情绪方面仍然稳中向好。综合来看上周螺纹现货价格震荡趋弱运行主要是产业支撑有所减弱、原料价格仍然偏强影响。

对于本周螺纹钢价格走势,预计或将高位震荡运行。在利润尚可的情况下,预计螺纹产量仍然维持窄幅上升的趋势,而需求则会由于淡季进一步走弱,整体基本面压力不大。原料方面铁水降幅较慢,对于原料存在需求,监管加严导致矿价上涨有压力,但下跌空间暂时并不大,但整体仍然处于上行趋势,而近期山西与内蒙古部分焦企开始第三轮提涨,原料端成本支撑依然存在,宏观方面市场氛围依然良好,且对后期利好政策发布持有信心。在原料价格仍然偏强以及宏观方面存在支撑的情况下,本周螺纹钢现货价格或呈现盘整运行走势。

建筑业方面

核心观点:上周建材消费环比下降5.52%,下降幅度环比扩大,主要是因为传统淡季,气候偏低,北方需求不足,同时现阶段房地产下行周期仍未结束,拖累螺纹需求量,预期本周环比变化不大,仍然下降。

【砂石企业发货量增加】11月29日,上周全国砂石矿山厂和加工厂样本企业发货量为1856.85万吨,周环比上升3.02%;产线开机率为69.36%,周环比提高1.32个百分点;测算产能利用率为44.58%,周环比提高1.31个百分点。

【2023年1-10月全国新开工改造城镇老旧小区基本情况】11月29日,根据各地统计上报数据,1—10月份,全国新开工改造城镇老旧小区5.28万个、惠及居民870万户,按小区数计开工率99.6%。分省看,浙江、上海、湖北、江苏、贵州、福建、河南、安徽、山东、宁夏、兵团、广东、内蒙古、湖南、重庆、河北、吉林、黑龙江、江西、海南、云南、陕西、青海、新疆等24个省份全部开工。

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

核心观点:上周螺纹钢价格震荡偏弱运行,预计本周螺纹钢价格或将盘整运行

上周螺纹钢复盘分析

国内建筑钢材价格本周震荡偏弱运行,周价格环比下跌3元/吨。具体来看,上周一,市场多数资源持稳开盘,期螺午后拉涨带动市场成交回暖,主流贸易商成交达16.7万吨,随后两天,原材端跌势突显,市场步入下跌调整阶段,小厂资源下跌快于大厂,市场成交连续两日缩量,周四,市场止跌企稳。

供应方面,上周小样本螺纹产量为260.904万吨,环比回升2.57%,产量小幅回升。上周周华中、华东、西南、西北等地均有轧线恢复生产,加上因卷板效益不佳,少数钢厂铁水转移至建材生产,以及环保管控解除后河北调坯厂复产,螺纹产量明显增加。

库存方面,螺纹钢社会库存360.27万吨,环比增加0.57%,库存略有回升。从三大区域来看,华东、南方环比分别去化1.19万吨、3.89万吨,而北方环比增加7.12万吨;从七大区域来看,各区域库存情况分化,其中华中、华东区域去库较明显,而华北、东北累库较明显。

需求方面,全国建材周均成交量14.1万吨,周环比回落5%。其中北方区域成交回落明显。12月上旬,新疆西北部、内蒙古东北部、东北地区东部、江南、华南北部及西南地区等地累计降水量有5~15毫米,部分地区超过25毫米;我国其余大部分地区累计降水量不足3毫米或无降水。12月上旬,受冷空气影响,北方气温起伏较明显,除了华北东部、东北地区南部及内蒙古东部平均气温较常年同期略偏低外,我国其余大部地区平均气温较常年同期偏高,其中西北地区和南方大部偏高2~3℃,新疆北部和西部偏高4℃以上。

本周展望

对于本周螺纹钢价格走势,预计或将高位震荡运行。在利润尚可的情况下,预计螺纹产量仍然维持窄幅上升的趋势,而需求则会由于淡季进一步走弱,但总体压力不明显。原料方面铁水产量仍然处于相对高位,对于原料存在需求,监管趋严可能对原料上涨节奏产生影响,但整体仍然处于上行趋势,而近期山西与内蒙古部分焦企开始第三轮提涨,原料端成本支撑依然存在,宏观方面市场氛围依然良好,且对后期利好政策发布持有信心。

在原料价格仍然偏强以及宏观方面存在支撑的情况下,本周螺纹钢现货价格或呈现盘整运行走势。

2. 中厚板

核心观点:上周中厚板价格窄幅震荡,预计本周中厚板价格或将窄幅震荡运行

上周中厚板复盘分析

上周中厚板市场整体价格窄幅震荡,全国中厚板均价4043元/吨,周环比持平,整体成交情况表现一般。

供应方面,上周开工率为83.08%,周环比下降1.54%,钢厂周实际产量为145.12万吨,周环比减少6.40万吨,中厚板开工率周环比持平,产能利用率小幅下降,产量高位震荡运行。

需求方面,上周中厚板消费量为147.53万吨,环比减少6.6万吨,消费量月环比减少1.48%,随着消费淡季的深入下游终端需求明显下滑,行情震荡调整为主,市场心态谨慎,投机需求寥寥。

库存方面,全国中板库存总量为236.86吨,环比减少1.78万吨,其中华东区域减量最多。

本周展望

上周中厚板市场整体价格窄幅震荡,整体成交情况表现一般。上周钢厂产量减少1.6万吨,生产积极性表现小幅减少。资源方面,上周社库加厂库减少2.47万吨,社会库存继续减少。需求方面,上周中厚板消费量为147.53万吨,环比减少6.6万吨,消费量月环比减少1.48%。下游采购节奏积极性表现一般。市场情绪面方面,贸易商整体短期看空为主。综合来看,预计本周国内中厚板行情或将窄幅震荡运行。

(二)其他建材

1. 水泥

周度观点:上周水泥价格偏强运行,预计本周水泥价格或偏弱运行

上周水泥复盘分析

上周全国水泥价格偏强运行。

供应方面,上周全国水泥熟料产能利用率45.93%,周环比下降11.81个百分点。其中华东地区产能利用率环比下降24.38个百分点,华东福建、安徽、江苏、浙江、山东熟料企业即将执行12月错峰停窑,因此产能利用率周环比有所下降。华中地区产能利用率环比下降5.31个百分点,华中湖南地区部分窑线停窑,顺势推涨价格,产能利用率小幅下降。西南地区产能利用率环比上涨3.7个百分点,重庆熟料企业推涨水泥价格 ,产能利用率周环比有所上涨。

库存方面,上周全国水泥熟料库容比67.94%,周环比下降3.31个百分点。其中华东地区熟料库存环比下降4.12个百分点,近期华东地区山东等地熟料企业马上执行冬季错峰停窑,且福建、江苏、浙江、安徽等地区熟料企业执行4季度错峰,当前以消耗库存为主,因此熟料库存小幅下降。华南地区熟料库存环比下降2.19个百分点 ,近期两广地区熟料生产企业主要以消耗库存为主,窑线停窑检修,因此熟料库存有所下降。西南地区熟料库存环比下降1.1个百分点,川渝地区近期市场需求一般,窑线启动导致熟料消耗速度放缓,库存增加。

需求方面,上周全国水泥出库量613.5万吨,环比上升0.39%,年同比下降24.52%;基建水泥直供量247万吨,环比上升1.23%,年同比下降1.59%:

(1)长三角囤货量增多:长三角陆续推涨,通知推涨前一周,正逢传统施工旺季,下游囤货量增多。

(2)基建新开工增多:据统计,2023年7月1日-10月31日全国共有2376个重大基建项目开工,累计总投资达19218.03亿元。近年来,需求大头的房地产始终“不温不火”,基建项目落实情况不乐观,导致今年前三个季度新开工面积持续下降,传统旺季“金九银十”的到来,都没有给水泥市场带来活跃的氛围。本次国债加地方债共计3.7万亿,局部资金改善后,新开有带动需求回补。

(3)部分地区小赶工:近期天气较好,有利于施工,加上局部资金有好转,为确保完成年度指标,施工进度有所加快。

本周展望

总体来看,今年建筑行业的持续出现“旺季不旺”的状况,年底赶工情况也相对不及往年。现阶段北方需求偏弱,南方供应稳定小有赶工,随着南方在建工程进度明显加快,水泥需求量逐步放大。预计本周水泥价格偏强运行。

2. 混凝土

周度观点:上周混凝土价格持稳运行,预计本周价格偏弱运行

上周混凝土复盘分析

上周混凝土价格持稳运行。

供应方面,上周混凝土产能利用率为12.05%,环比提升0.22个百分点,混凝土发运量241.33万方,环比提升1.84%。上周除东北以外,其他地区基本保持上升趋势。近期华东、华南市场赶工期现象较多,施工单位采购量提升。混凝土发运量流向市政、产业园、安置房项目偏多。预计近期混凝土产能利用率保持窄幅震荡为主。

发运方面,上周华东地区发运量环比提升0.35%。近期浙江市场处于年底赶工期,需求方面有所回升,发运量提升4.1%。安徽区域龙头企业冲量,部分搅拌站反馈安置房和高速项目需求较好,发运量小幅提升2.56%。江西目前项目以安置房、旧改房为主,混凝土发运量小幅增长2.04%。华南地区发运量环比提升0.09%。广东发运量基本稳定,佛山以市政、桥梁项目和安置房项目需求稍有支撑。广西搅拌站反馈安置房项目需求相对有支撑,二三线城市道路基础设施项目需求相对较好。海南混凝土发运量提升4.44%,主要是新开工了机场项目,需求相对较好。

本周展望

综合来看,随着国内整体气温的继续走低,北方项目进度受影响情况会继续增加,部分重点项目有赶工的情况,非重点工程项目进度或继续放缓,目前市场回款情况仍然不及预期,目前市场上回款心态愈加浓厚,加上部分区域混凝土原材料价格上涨后,混凝土价格难有提升,对于混凝土的供应也有一定的限制。短期来看,预计后期混凝土发运量将会小幅下行,因此混凝土价格或偏弱运行。

(三)建筑行业动态热点信息一览

建筑业

【银行密集召开房企座谈会】11月30日,农业银行分别与万科集团、龙湖集团、朱孟依家族集团等企业高管进行业务座谈,听取企业诉求,开展项目对接,共同谋划建立长期稳固合作关系。在此之前,建设银行、交通银行、浙商银行已披露与房企召开座谈会的具体情况。相关人员还从业内获悉,近期还有多家主要金融机构与万科、碧桂园、龙湖、绿城等非国有房地产企业开展座谈,以加强沟通交流,加快解决企业合理诉求,改善房企融资环境。(上海证券报)

【住建部发布关于全面推进城市综合交通体系建设的指导意见】11月28日,住房城乡建设部发布《住房城乡建设部关于全面推进城市综合交通体系建设的指导意见》(简称《指导意见》),《指导意见》强调科学编制并实施城市综合交通体系规划、促进城市交通基础设施安全绿色智能发展。

【国务院办公厅转发《城市社区嵌入式服务设施建设工程实施方案》】11月26日,国务院办公厅关于转发国家发展改革委《城市社区嵌入式服务设施建设工程实施方案》(简称《实施方案》)的通知。《实施方案》要求科学规划合理布局社区服务设施、加大资源整合和集约建设力度、多渠道拓展设施建设场地空间、完善社区嵌入式服务设施功能配置、积极推进社会存量资源改造利用、健全可持续的建设运营模式、增加高质量社区服务供给。

如需建筑材料周报详细版,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38