燕窝第一股燕之屋正在招股,全球燕窝市场的领导者

厦门燕之屋燕窝产业股份有限公司(以下简称“燕之屋”或“公司”)是一家专业从事燕窝产品的研发、生产和销售的公司,是中国最大的燕窝产品公司,拥有全球最大的燕窝专营门店网络,以及在中国最高的燕窝品牌知名度。11月30日,燕之屋正式开启招股,招股时间持续到12月7日,预计12月12日将会登陆港股,让我们看看公司质地如何。

根据招股书,按照2022年零售额计算,燕之屋是中国溯源燕窝市场最大的燕窝产品公司,市场份额为14.0%,同时也是全球最大的燕窝产品公司,2022年市场份额为4.1% ,远高于第二名的2.6%。2022年,在中国的燕窝产品市场上,按燕窝专营门店数量和中国检科院认证的进口数量计,燕之屋同样也位居行业第一。而根据2020年到2022年的复合年增长率来看,燕之屋以超过12.0%的增速领先于同行。总的来看,燕之屋是燕窝行业当之无愧的第一。

以研发引领产品创新 开启燕窝常态化消费新时代

燕之屋目前已建立行业领先的研发平台,包括燕窝研究院、燕窝肽研究中心、燕窝护肤品研究中心、北京大学医学部-燕之屋联合实验室。截至2023年11月23日,燕之屋共获得133项专利,根据弗若斯特沙利文報告,燕之屋就此行业排名第一,远超第二名。在研发能力的基础上,不断进行产品研发和创新。

目前产品组合主要包括纯燕窝产品、燕窝+产品和+燕窝产品三种产品类别,2022年,燕之屋有250个SKU,其中,纯燕窝产品在四大产品系列中有194种。燕之屋以丰富的产品种类来适应多种生活场景,满足消费者多样化的需求,走进更多消费者的日常生活,开启燕窝常态化消费新时代。

产品生产全程把控 匠心打造高品质燕窝产品

燕之屋拥有三大生产基地,分别位于福建省厦门市、上海市松江区及甘肃省广河县,截至2022年12月31日,按总建筑面积计,燕之屋拥有中国最大的燕窝产品生产基地。从原材料的采购到燕窝产品的生产和销售,燕之屋一直坚持匠心打造产品,致力于为消费者提供高品质燕窝产品。

燕之屋从印度尼西亚、马来西亚、泰国等国家和地区采购燕窝原料,并且主要是从印尼(全球最大的原料燕窝生产国)采购,选择长期合作的供应商,以保证原料的稳定性和质量。燕之屋还建立了燕窝溯源系统,可以追踪每批燕窝的来源、加工过程和检测结果,以提高产品的可信度和安全性。根据招股书,就贴有中国检科院溯源标签的进口原料燕窝采购量而言,燕之屋在2019年至2022年连续四年排名第一。

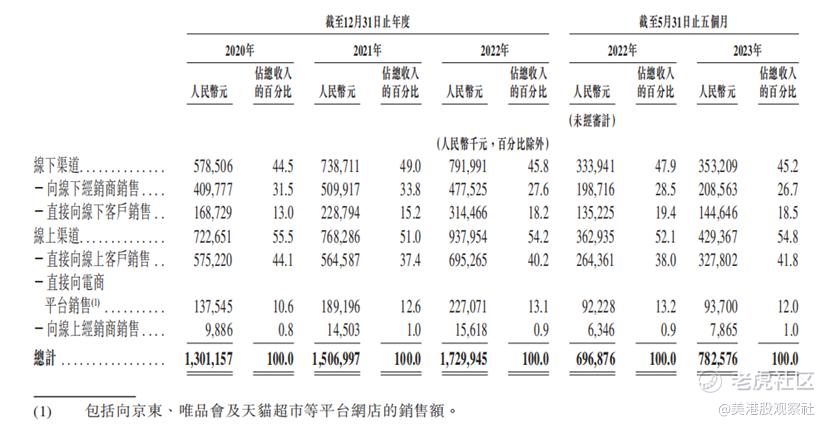

销售渠道多元化 精准触达消费者

线上线下销售渠道全覆盖,燕之屋具有完善的销售网络。截至2023年5月31日,燕之屋拥有全国性的线下销售网络,由91家自营门店及214名线下经销商组成,涵盖中国614家经销商门店;在线上拥有23家自营网店和13家经销商网店,涵盖主流电商及社交媒体平台等。

燕之屋的门店不仅提供了产品销售,还提供了产品体验、消费者教育、会员服务等功能,增强了消费者的购买信心和忠诚度。燕之屋还积极拓展了线上渠道,利用电商平台和社交媒体等网络工具,扩大了产品的覆盖面和影响力,提高了产品的销售效率和利润率。燕之屋还通过各种品牌活动,如广告、代言、赞助、活动、会员计划等,来提升品牌知名度和忠诚度。

截至2023年5月31日止五个月,燕之屋的付费用户数达到117,600名,注册用户数超过180万。

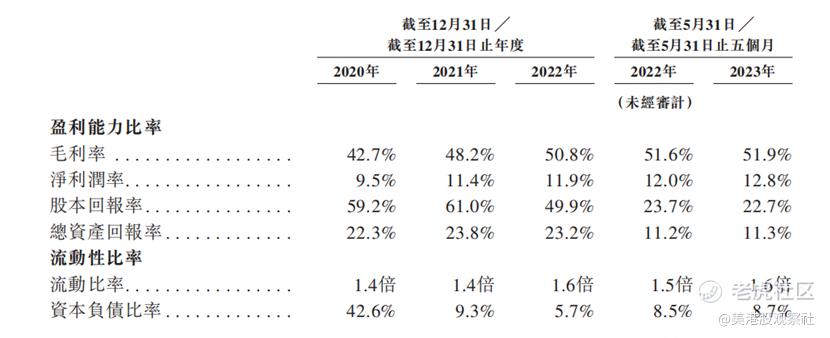

业绩和盈利能力强劲增长 发展态势积极向好

近三年,燕之屋的业绩表现相当亮眼。2020年至2022年,其营业收入分别为13.01亿元、15.07亿元、17.30亿元,同比增长分别为15.8%、15.8%、14.8%,年复合增长率为15.3%,净利润分别为1.23亿元、1.72亿元、2.06亿元,同比增长分别为40.0%、39.8%、19.8%,年复合增长率为29.2%,2023年前五个月,其营业收入为7.83亿元,同比增长12.3%,净利润为1.01亿元,同比增长20.0%。可以看到,公司保持了非常稳健的规模增长。

燕之屋的盈利能力也逐年提升,2020年到2022年以及2023年前5个月,燕之屋的毛利率分别为42.7%、48.2%、50.8%以及51.9%,净利率分别为9.5%、11.4%、11.9%以及12.8%,呈现逐步提升的趋势。盈利能力的提升主要得益于公司成本管理能力的提升、产品组合的扩大以及品牌地位的稳固。

从行业层面看,受消费者对美与健康的追求所推动,中国燕窝市场成为中国美与健康市场中快速增长的板块,2022年规模达到430亿元,2017年到2022年年复合增长率达到27.2%,并且预计到2027年达到921亿元,年复合增长率达到16.5%。

其中,燕之屋主打的溯源燕窝市场规模增长更快。溯源燕窝是符合中国检科院制定的追溯标准的公司生产的燕窝,每个燕窝产品单位均贴有中国检科院产品追溯标签,相比非溯源燕窝,溯源燕窝更具安全保障,更符合监管规定,也更受消费者欢迎。根据招股书,2022年溯源燕窝市场规模达到178亿元,2017年到2022年年复合增长率达到48.1%,并且预计到2027年达到536亿元,年复合增长率达到24.7%,在燕窝市场中的规模占比也将提升到58.2%。

在如此快速增长的行业潜力下,燕之屋作为行业龙头,有很大希望保持持续的高增长,成长性毋庸置疑。而随着公司规模的扩大以及品牌效应,公司有望持续增加自身的市场份额。2022年,燕之屋在中国溯源燕窝的市场份额达到14%,如果在2027年市场份额能够扩大到20%,其收入规模将达到107.2亿元,未来5年年复合增长率达到44.0%,按照12%的净利润率计算,净利润将达到12.9亿元,未来5年年复合增长率达到44.3%,具有非常大的成长潜力。所以,燕之屋此次上市也有望获得较高的估值,如果按照20倍PE(TTM)计算,公司估值将会达到44.5亿元人民币。而展望未来,如果公司能够在行业增长的前提下实现市占率的提升,估值还将会持续提升。

$燕之屋(01497)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26