债市早报:11月制造业景气略有回落;国家发改委民营局组织召开民营经济专家座谈会

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】11月30日,资金供给充足,跨月资金面好转;债市情绪受到提振,银行间主要利率债收益率普遍下行;万达商管6亿美元债调整还款方案获债券持有人通过;万科称针对2024年要到期的境外债务,已从三个方面做好充分准备;当代置业就5笔美元债重组征求持有人同意;转债市场指数小幅收跌,转债市场个券多数下跌;海外方面,各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【11月官方制造业PMI指数环比下行,制造业景气略有回落】国家统计局公布数据显示,11月份,我国制造业PMI、非制造业PMI和综合PMI产出指数分别为49.4%、50.2%和50.4%,比10月下降0.1、0.4和0.3个百分点,我国经济景气水平稳中有缓,回升向好基础仍需巩固。调查结果显示,制造业企业中反映市场需求不足的企业占比超六成,市场需求不足仍是当前制造业恢复发展面临的首要困难。

【国家发改委民营局组织召开民营经济专家座谈会】11月30日消息,据国家发改委网站,近日,国家发改委民营局组织召开民营经济专家座谈会,围绕促进民营经济发展壮大有关工作,进行深入研讨交流,并就下一步扎实推动民营经济高质量发展听取意见建议。

【上交所组织召开沪市房企座谈会】近日,上交所组织召开了沪市房企座谈会。与会房企对股权融资、债券发行等方面提出相关的建议和诉求,部分保荐机构也向其他房企分享股权融资完成注册并发行的成功经验。下一步,上交所将继续认真贯彻落实党中央、国务院关于维护房地产市场稳定健康发展的决策部署,在中国证监会指导下,与各方加强协同,一视同仁支持不同所有制房地产企业的合理融资和并购需求;同时,服务房企利用好资本市场工具,积极探索“三大工程”等项目落地实施的具体路径,促进房地产行业健康稳定发展。此外,为摸底重点房企在融资方面的相关需求,建行、农行、交行、浙商银行等多家主要金融机构与房企展开座谈,就信贷、债券等融资渠道进行交流。据统计,已有数十家房企参会。

(二)国际要闻

【美国10月核心PCE同比放缓至3.5% 个人支出、收入增速均放缓】11月30日,美国商务部最新数据显示,10月份剔除食物和能源后的核心PCE物价指数同比增速从9月的3.7%回落至3.5%,符合市场预期;环比增长0.2%,较前值0.3%放缓,与市场预期一致。由于能源价格下跌,美国10月PCE(个人消费支出)物价指数同比为3%,为2021年3月以来的最小涨幅,不及市场预期的3.1%;环比增长0%,也超预期放缓。美联储密切关注不包括住房和能源在内的服务业通胀,环比上涨0.1%,同样为今年迄今的最小涨幅。10月份个人收入和支出均环比增长0.2%,增速双双放缓。个人收入同比增长4.5%,为2022年12月以来的最低水平;支出同比增长5.3%,为2021 年2月以来的最低水平。工资增长方面,未经通胀调整的工资和薪水仅环比上涨0.1%,是今年最小涨幅;个人储蓄率有所上升,从3.7%升至3.8%。

【欧元区11月通胀降温超预期】11月欧元区通胀率超预期放缓至2.4%,为2021年7月以来最低增速。11月30日,欧盟统计局发布数据显示,欧元区11月调和CPI初值同比增长2.4%,比上月下降0.5个百分点,低于预期的2.7%;环比初值为-0.5%,为2020年1月以来最大降幅,低于预期-0.2%,也低于前值的0.1%。而去除食品和能源等因素的11月核心调和CPI同比初值为3.6%,比上月下降0.6个百分点,低于市场预期的3.9%。欧盟统计局的数据显示,能源价格下跌以及食品和服务价格增长放缓是CPI指数大降的主要因素。

(三)大宗商品

【国际原油期货价格转跌,NYMEX天然气价格小幅收涨】11月30日,WTI 1月原油期货收跌1.90美元,跌幅2.44%,报75.96美元/桶,11月份累计下跌5.64%;布伦特1月原油期货收跌0.27美元,跌幅0.32%,报82.83美元/桶,11月累跌2.57%;NYMEX天然气期货价格收涨0.65%至2.807美元/百万英热单位。

二、资金面

(一)公开市场操作

11月30日,央行公告称,为维护月末流动性平稳,当日以利率招标方式开展了6630亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有5190亿元逆回购到期,因此单日净投放资金1440亿元。

(二)资金利率

11月30日,资金供给充足,跨月资金面好转。当日DR001上行26.47bps至1.868%,DR007上行1.48bps至2.175%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

11月30日,11月PMI数据走低,叠加跨月资金面好转提振债市情绪,银行间主要利率债收益率普遍下行。截至北京时间20:00,10年期国债活跃券230018收益率下行1.5bps至2.6835%;10年期国开债活跃券230210收益率下行0.02bps至2.7998%。

数据来源:Wind,东方金诚

债券招标情况

(二)信用债

1. 二级市场成交异动

11月30日,7只地产债成交价格偏离幅度超10%。其中,“21龙湖01”跌18%,“21金地MTN007”跌超31%,“22金地MTN001”跌超33%,“H0阳城03”跌超71%;“20万科08”涨超10%,“21远洋控股PPN001”涨超16%,“H8龙控05”涨超44%。

11月30日,1只城投债成交价格偏离幅度超10%,为“PR昆银桥”跌超15%。

2. 信用债事件

万达商管:公司公告,公司6亿美元债调整还款方案获债券持有人通过,参与投票的投资者中支持率达99.3%。

恒大地产:公司公告,公司截至10月末累计逾期债务约3013.63亿元;发行人逾期商票累计约2059.33亿元;标的金额3000万元以上未决诉讼案件数量共计2002件,标的金额总额累计约4707.55亿元。

泛海控股:公司公告,公司与农发行金融借款合同纠纷案败诉,涉及金额16.8亿元。

当代置业:公司公告,公司就5笔美元债(2023年票据、2024年票据、2025年票据、2026年票据、2027年票据)重组征求持有人同意。

武汉当代集团:主承兴业银行公告,武汉当代集团已成立债权人委员会,将完善细化方案提交债委会审议。

中林集团:主承广发证券公告,“19中林集团MTN002”持有人会议已召开,交叉保护条款未获豁免,该债券本息应于12月1日立即到期应付。

遵义新区开投:主承民生银行公告,发行人拟提前偿还“16遵停车债”剩余本息,12月15日召开持有人会议。该债券剩余规模为4.2亿元,到期日为2026/04/07。

柳州建投:公司公告,“22柳建01”后1年票息拟下调100BP至6.5%,12月6日起回售登记。

重庆南岸城建:公司公告,2024年到期美元债要约收购已完成,已支付约3亿美元对价。

北方联合电力:公司公告,鉴于资金使用计划变更,取消发行“23北电SCP001”。

海尔金控:公司公告,由于近期市场波动较大,取消发行“23海尔金盈SCP007”。

金地:穆迪下调金地企业家族评级至“Caa1”,展望维持“负面”。

扬州江淮建设:联合国际出于商业原因,撤销扬州江淮建设“BBB”国际长期发行人评级。

旭辉集团:联合资信公告,延迟出具旭辉集团及相关债券定期跟踪评级报告。

神州租车:标普应公司要求,撤销神州租车“B-”长期发行人评级。

即墨城投:惠誉因发行人停止参与评级,撤销即墨城投“BB+”长期本外币发行人评级。

佳源创盛:公司公告 ,公司存在被列为失信被执行人情况,公司及子公司美丽生态被深圳证监局出具警示函。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌不一】 11月30日,权益市场横盘震荡,当日上证指数、创业板指分别收涨0.26%、0.24%,深证成指收跌0.18%。当日,两市成交额7858.8亿元,连续3日位于8000亿下方,北向资金净买入85.16亿元。当日,申万一级行业大多下跌,社会服务涨超1%,其余11个上涨行业涨幅均不足1%;下跌行业中,美容护理、汽车跌逾1%,其余17个下跌行业跌幅不大。

【转债市场主要指数小幅收跌】 11月30日,转债市场继续走弱,当日中证转债、上证转债、深证转债收跌0.18%、0.15%、0.24%。当日,转债市场成交额564.06亿元,较前一交易日增加83.36亿元。转债市场个券多数下跌,563只个券中,142只上涨,404只下跌,17只持平。当日,特一转债涨超11%,中贝转债、九典转02涨超7%,福蓉转债涨超6%,表现亮眼;下跌个券中,神通转债跌逾19%,调整幅度较大,声讯转债、多伦转债跌逾7%,贵轮转债、宏昌转债、万顺转债、大叶转债跌逾3%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(12月1日),金钟转债即将上市。

11月30日,岩土转债公告将转股价格由3.10元/股下修至2.64元/股;美锦转债公告不下修转股价格;超声转债公告不下修转股价格,且未来6个月(2023年11 月30日至2024年5月29日)内,如再次触发下修条款,亦不提出向下修正方案。

11月30日,大业转债公告预计出发提前赎回条件。

(四)海外债市

1. 美债市场

11月30日,各期限美债收益率普遍上行。其中,2年期美债收益率上行9bp至4.73%,10年期美债收益率上行10bp至4.27%。

数据来源:iFinD,东方金诚

11月30日,2/10年期美债收益率利差倒挂幅度收窄1bp至36bp;5/30年期美债收益率利差扩大1bp至23bp。

11月30日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行2bp至2.23%。

2. 欧债市场:

11月30日,除德国10年期国债收益率下行3bp至2.45%外,其余主要欧洲经济体10年期国债收益率普遍上行。法国、意大利、西班牙、英国10年期国债收益率分别上行4bp、5bp、4bp和11bp。

数据来源:英为财经,东方金诚

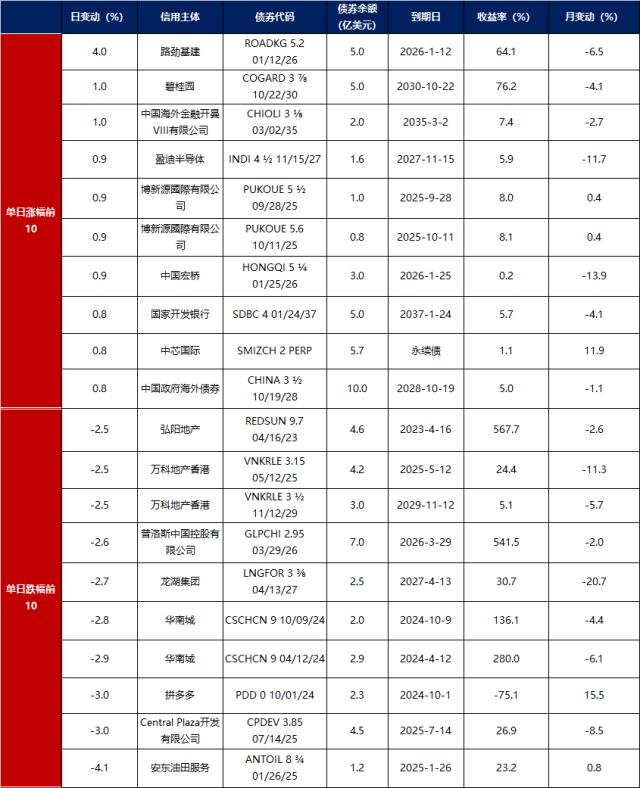

中资美元债每日价格变动(截至11月30日收盘)

数据来源:Bloomberg,东方金诚整理