SNOW现金流创新高,成长公司竞争进入下半局

2023-11-30 15:06:30

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

$Snowflake(SNOW)$ 公布Q3财报后,盘后上涨了9%.

作为云服务成长型公司的领头羊,其业务也受到非常多风险偏好较高的投资者的关注。

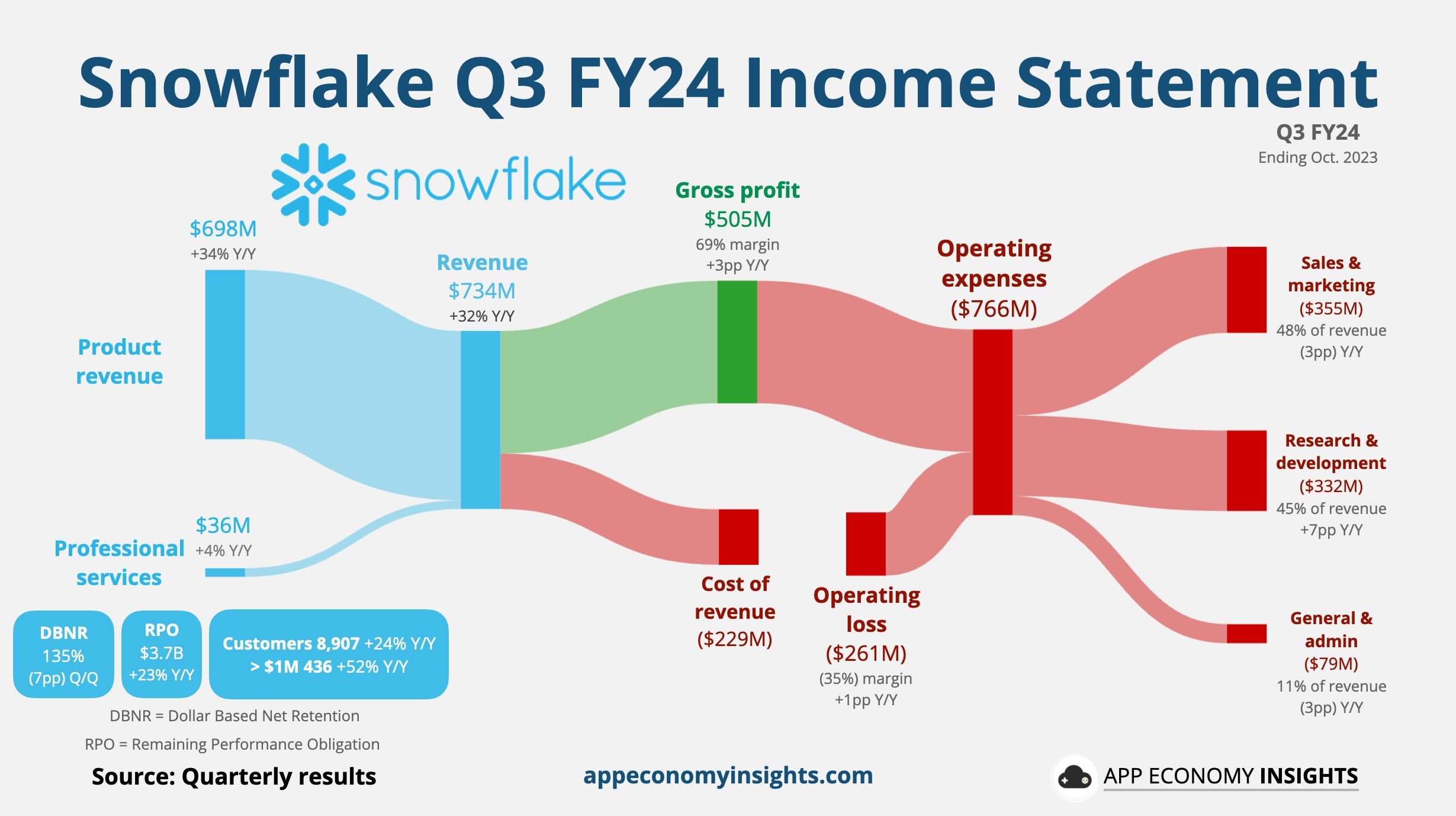

Q3业绩超出预期,营收为7.342亿美元,同比增长35%,高于市场预期的6.753亿美元,主要得益于超预期的产品收入增长,也是成长型公司中增速较快的之一。同时每股调整收益为0.25美元,高于预期的0.16美元。

值得注意的是公司开始盈利,EBITDA从一年前的亏损3100万美元增至1.85亿美元。同时也带领公司的自由现金流达到新高的2.39亿美元。

当然,这也代表以后需要更注重运营效率,投资者除了关注成长性,还会关注利润率。意味着这些公司也进入下半场的角逐。

指引方面,预计Q4的产品收入将在7.16亿美元至7.21亿美元之间,同比增长29%至30%,预计调整后的运营利润率约为4%。同时,全年营收为26.5亿美元,之前的预期为26亿美元,全年调整后的运营利润率从5%上调至7%。

增长率虽然还能保持在30%+,但下滑趋势还是会影响,净收入留存率有所提高,但运营利润率仍然较低。此外,来自Databricks 和云计算巨头的竞争威胁也值得关注。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56