花旗会不会有惊喜?

在普遍看空花旗的时候,有外国分析师认为,或许花旗银行能够带来惊喜,而且风险与回报并不对称。他的看法是什么呢?

作者:IP Banking Research

大多数分析师和投资者都绝对不相信花旗银行将在中期(定义为2025年和2026年)实现11%至12%的有形净资产回报率(ROTE)。从目前股价在约0.5倍有形账面价值来看,这显而易见。这基本上意味着市场上几乎所有人都站在船的一侧... 因此,这是投资者的机会。

从估值的角度来看,如果花旗能够实现其目标,假设股权成本处于大型银行普遍接受的长期平均水平约10%,那么这应该转化为有形账面价值的1.1至1.2倍。

到2025年底,作者预计花旗集团的有形账面价值将达到100美元左右。目前为86.90美元,在过去12个月里增长了8%。保守地说,作者预计它将以每年7%的速度增长,如果大规模回购回归,增长率还会更高。

如果花旗能够实现11%至12%的股本回报率目标,那么其股价应该在110美元至120美元之间,即当前股价的2.6-2.7倍。

那么,花旗是否会实现11%至12%的ROTE目标?

这是一种可能性,但作者更偏向另一种可能:即到2025年底,花旗将实现约10%的ROTE,因此作者将其保守估值定为约0.8x TBV或80美元的股价。

这几乎是当前股价的两倍,但更有趣的是使用看涨期权或长期股权期权(LEAPs)来加速潜在回报。

三个核心交付项目

为了实现目标,花旗需要在以下方面取得成功:

·收入

·成本

·资本

在收入方面,花旗在投资者日的预测是同比增长4-5%。2023年年初至今,它实现了6%的增长(不包括剥离),这显然是一个积极的目标,高于中期目标。优秀领域包括受益于市场份额增加和价格顺风的服务。随着信用卡余额的增加,个人银行业务也实现了收入增长。疲软的领域是由于高利率导致的银行收入,以及资本市场活动受到抑制。财富管理业务的长期增长率也低于预期(高个位数/低十几位数),今年迄今仅实现了2%的收入增长。然而,这是花旗商业模式的功能,不同的业务预计会根据宏观条件经营得更好。总而言之,花旗持续实现4%至5%的复合年增长率并不是不合理的。

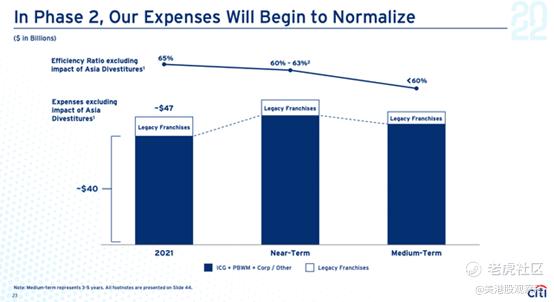

在成本方面,花旗在2022年的投资者日上预计了以下内容:

近期可以看作是2023年左右。花旗预计2023年的支出约为540亿美元,但也包括大额的重组费用(超过10亿美元)。该行还指导在2024年下半年及以后弯曲成本曲线。为了实现其回报目标,花旗在2025/2026年左右必须达到约510亿美元的支出。如果排除重组费用,那么花旗已经在520亿至530亿美元的范围内。

作者坚信花旗能实现所需的成本削减,而最近宣布的成本削减行动就是一个非常可信的证据。如果花旗的营收令人失望的话,预计花旗将在降低成本和提高效率方面施加更大压力。

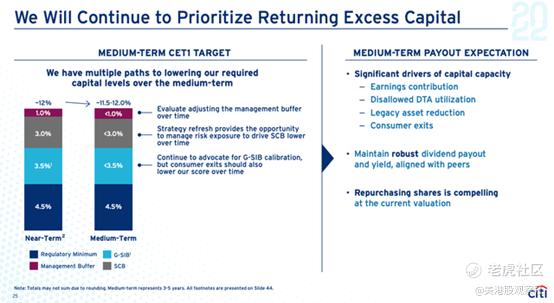

资本问题在某种程度上更加微妙,迄今为止的发展轨迹并没有按照花旗在投资者日的演讲中所预期的那样发展。

花旗计划逐步将资本比例降至11.5%至12%的目标。目前,它的目标已经上升到13.3%,主要是由于美联储压力测试(也被称为2023年CCAR)的结果。其他阻力包括巴塞尔协议III的最终规定。花旗预计,监管改革的最终结果将在15%至20%的额外资本范围内。在减排和游说之后,合理的预期是在5%到10%之间。

资本的顺风也很强劲,而且还没有完全消失。花旗出售全球消费者银行(Global Consumer Bank),并将利润结构转向服务和财富管理,这些举措肯定会降低其资本附加费(SCB和G-SIB得分)。它还应该受益于较低的管理缓冲以及目前不允许的递延所得税资产的利用。总而言之,作者的预测是CET1比率目标在12%至12.5%之间,略高于管理层此前的指引。

最后的想法

为了实现回报目标,花旗必须对收入、成本和资本结果进行三角测量。迄今为止,尽管宏观环境充满挑战,但花旗总体上仍在正轨上。华尔街几乎没有人相信花旗能够实现这样的回报。虽然作者认为简·弗雷泽最终可能会兑现承诺,但预测的情况要保守得多(10%的ROTCE和0.8x TBV的交易)。作者认为花旗很有可能实现这一目标。在作者看来,风险/回报是不对称的(下跌是有限的)。

$花旗(C)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47