标普500指数“失灵”了吗?

投资指数的目标,就是为了能够打包一揽子股票,进行稳健的收益。但当少部分股票带来大部分收益,这样的指数还算稳健嘛?来看看外国分析师怎么看。

作者:Cullen Roche

今年的一个重要故事是美国股市表现的缺乏广度。微软、亚马逊、苹果、谷歌、Meta、特斯拉和英伟达等所谓的“七巨头”带来了71%的回报。

标普500指数上涨了20%。剩下的493家公司上涨了5%。同等权重的标普500指数(平均加权每家公司,而不是让市值倾斜)今年迄今上涨了5%。

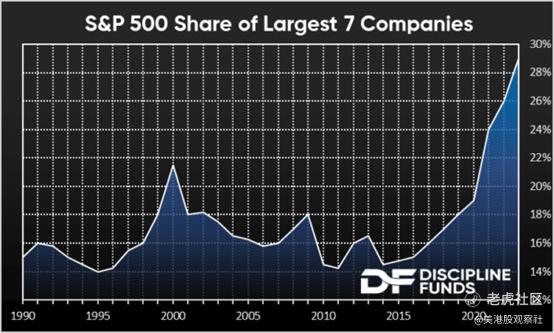

从市值份额来看,七家最大的公司目前在标普500指数中所占的份额高达29%。这是有史以来市值最大的偏离幅度。

第二大持股比例是在科技股牛市时期,当时最大的七家公司占指数的比重上升到22%。

就上述表现而言,这也是一个不寻常的时期。标普500指数比同等权重指数高出15%。上一次出现这种情况也是在科技股牛市的时候,当时标普500指数的表现比同等权重指数高出18%。平均散度为-0.17%,所以这两个方向的偏差都是不寻常的。

老实说,分析师也不知道如何看待这一切。一方面,你可以认为这就是市值加权的伟大之处。

毕竟,我们通常提倡市值加权是因为很难找到那7家推动指数表现的优秀公司。

就像约翰·博格尔说的那样,不要费心去找针,只要买干草堆就行了。这是很好的建议。

问题是,这堆干草堆通常不是由7家公司驱动的。因此,我们实际上遇到了一种不寻常的情况,指数基金中存在单一实体风险,因为指数越来越多地由几家公司主导。

如果今年的情况与我们所看到的相反,那么由于单一实体的风险,该指数将变得异常波动。

因此,作为指数投资者,并不希望出现这种奇怪的集中,因为指数投资的整点在于分散风险,这样你就拥有所有表现好/坏的公司,但也不会拥有任何一家公司的太多份额,以至于它主导了所有的好坏。

分析师发现这在全球股市的范围内特别有趣,因为这些公司都是美国公司,它们使标普500指数偏离了全球市值权重。

例如,富时全球股票指数中科技股占比21%,而标普500指数中,科技股占比30%。因此,标普500现在在全球市值权重方面造成了很大的偏离。

换句话说,如果你试图成为一个真正的“被动”全球投资者,你实际上需要抵消你在标普500指数上的投资,以减少其对科技行业的高敞口。

分析师并不是“因子投资”的大力倡导者,但在这种情况下,你可以考虑以各种方式远离科技股,以抵消一些科技股的风险敞口。

这一切是否意味着该指数已经“失灵”?虽然分析师不太愿意这么说。但确实认为,这与正在发生的一些奇怪的事情是一致的,这些事情带来的潜在风险比一些人能接受的要大。

$标普500ETF(SPY)$ $纳指100ETF(QQQ)$ $罗素2000指数ETF(IWM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47