国产羽绒服的消费升级路,行得通吗?

11月22日,恰逢农历小雪节气,“小雪到,冬始俏”,中央气象台近期也发布了暴雪、寒潮黄色预警和大风蓝色预警。寒潮来势渐凶,羽绒服与保暖服饰也进入热销期。

随着羽绒服销售旺季到来,价格上涨的话题也再次受到关注。11月22日,“国产羽绒服卖到7000元”这一词条直接冲上微博热搜榜单第一名,评论区也是清一色的“买不起”。

虽然7000元的羽绒服只是个例,但是,近年来羽绒服平均价格确实逐步攀升,千元级别十分常见。随着新国标的实行,以及产业升级和品牌高端化深入等因素,部分品牌产品价格上涨是必然结果。回顾近年来羽绒服市场的变化,消费者的选择有了什么不同?国产羽绒服的消费升级之路,如今来看行得通吗?

羽绒服消费旺季已至,双11成绩亮眼

11月、12月,是羽绒服传统的销售旺季,在刚刚落下帷幕的“双11”大促中,不难发现消费者对羽绒服的需求依旧居高不下。

唯品会披露数据显示,狂欢节期间,运动羽绒服销量同比上涨108%,儿童羽绒服销量同比增长85%,男士羽绒服、保暖裤销量分别同比增长54%、49%。品牌方面,雪中飞销量同比猛增206%,鸭鸭销量同比增长77%,波司登销量同比增长60%以上。

据京东公布数据,双十一期间,平台羽绒品类整体成交额同比增长120%,为服装品类销售TOP 1。这无疑展现了消费者对羽绒服的极高需求。品牌方面,波司登成为京东男士、女士羽绒服双品类成交额TOP1品牌,鸭鸭也荣登今年京东羽绒服品类销量榜首。

天猫发布2023年双十一品牌服饰销售榜,按活动期间品牌累计GMV排名,波司登位列第一,排名上升。波司登、鸭鸭、雪中飞等羽绒服品牌在服饰店铺销售总榜、女装榜、男装榜TOP 10中均有现身。

从各大平台“双11”期间的销量来看,消费者对羽绒服的需求依旧是居高不下,各大羽绒服品牌在大促中表现愈发亮眼。

一方面,这得益于市场上的羽绒服提供了多样化的选择,从设计和品质全面提升的国内羽绒服品牌,到满足消费升级需求的高溢价奢侈品羽绒服,消费者可以选择的羽绒服产品日益丰富,推动了羽绒服市场的增长。

另一方面,也得益于时尚潮流和消费者穿着习惯的变化。随着消费者对舒适度和便利性的需求提高,越来越多消费者在冬季放弃了大衣和西装外套等品类,而选择在更多场景穿着羽绒服。

涨价是大势所趋,但并未阻挡销量

事实上,虽然社交平台上对于羽绒服涨价的抱怨不绝于耳,但面对寒潮,消费者购买羽绒服时依然不吝啬。

不久前,网易严选推出了一款定价在999元-1399元的羽绒服,但因为定价高而受到争议,“国产羽绒服涨价”“你能接受千元以上的国产羽绒服吗”等话题在社交媒体迅速引爆。但是,这并不妨碍该产品一度卖断货。

针对涨价质疑,网易严选回应称:“售价1000多元的羽绒服成本价就在900余元,要薅12只大鹅才能做一件羽绒服。”这一回应,也揭示了近年来羽绒服涨价的背后原因。

据中华全国商业信息中心数据,2014年-2020年,我国羽绒服平均单价已经由452元涨到656元;大型防寒服的成交价突破1000元,其中2000元以上的占比已经接近70%。

羽绒服涨价,背后最大一点原因是原材料涨价。

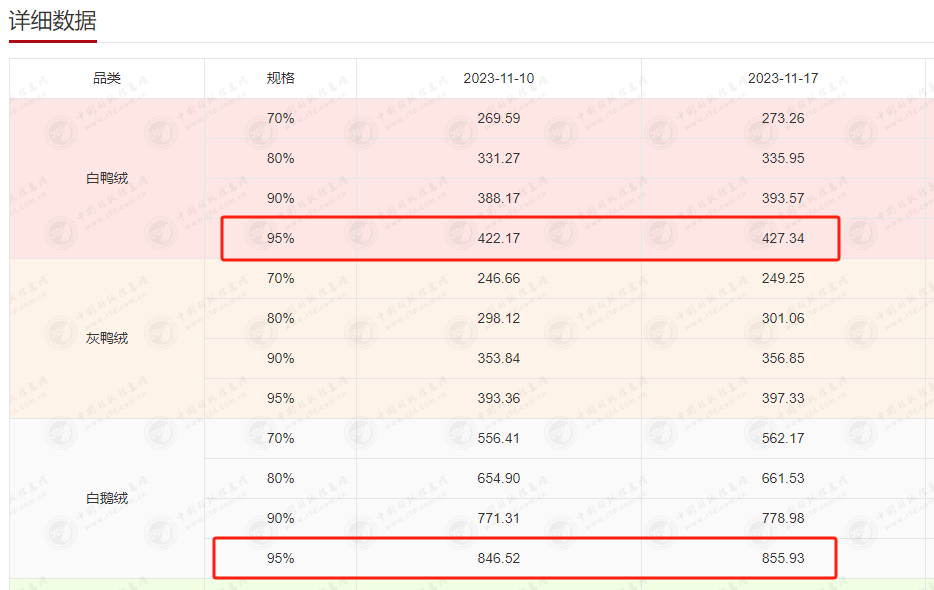

在DT研究院整理的数据中,自2016年至2022年11月,90%白鸭绒从每千克200元涨至360元左右,90%白鹅绒从每千克不到400元涨至640元左右。

根据中国羽绒信息网公布的GB/T 14272-2021标准羽绒价格显示,截至11月17日,95%白鸭绒价格为427.34元/kg,95%白鹅绒价格为855.93元/kg,相比上周均进一步上涨。

数据来源:中国羽绒信息网

另一方面,原料价格也与白条鸭和白条鹅的市场行情有关。由于今年猪肉价格持续走低,消费者对鹅肉和鸭肉的需求减少,导致鹅绒和鸭绒的供应量下滑。按照往年同期的情况,鸭绒应该是增量的,但目前鸭绒供给量和羽绒市场需求还存在差距。

除了原材料价格上涨的问题,新国标的实行也对羽绒服填充标准做出了更高要求,推动了单品价格上行。

2022年4月,执行标准为GB/T 14272的最新版《羽绒服装》国家标准开始实施,该版本较上一版做出诸多调整,包括将羽绒服填充标准从“含绒量”改为“绒子含量”(细碎的绒丝不再包含在内),绒子含量不低于50%,才能称为羽绒服。这也导致羽绒服采购成本的增加。同时,品牌对工厂的环保要求日益提升,这些都导致生产成本的增加。

事实上,“国产羽绒服涨价”之所以能引发讨论,很大程度上反映出消费者对于国产羽绒服品牌的认知偏差。

首先,部分品牌的羽绒服产品价格的上涨包含了品牌溢价、联名溢价等因素,超出了消费者原本的预期,作为季节性的产品,不少消费者对羽绒服单品其实没有太高的成本预算。

其次,消费者对于国货品牌的信心不足,不同于前几年爆火的加拿大鹅、北面等品牌,多数人对波司登、鸭鸭、千仞岗等国货的认知仍是“低价”品牌,近几年追求性价比转向购买国货,但进口好于国产的刻板印象仍然存在,这是一个长期的问题。

从当前市场情况看,国产品牌的确是羽绒服大众市场中的主力,百元价位并不少见。但一些品牌也在兼顾大众市场的同时,推出品质更好、定价更高的产品。

如波司登在推出万元登峰系列后,波司登首席财务官兼副总裁朱高峰在2021年底就透露,集团整体的平均价格已升至1600元,未来三年均价将增至2000元,主要销售价位在1500元-1800元之间。老牌羽绒服鸭鸭也表示,其主力产品价格带在399-799元间,2022年也推出了1000-2000元之间的产品,以满足对品质有更高要求的人群。

虽然波司登、鸭鸭等羽绒服品牌的价格带在近年来都上移了许多,但结合双十一数据可以看出,涨价并没有影响其销量霸榜,品牌与品质仍旧得到了消费者的认可,即使对价格仍有争议,但消费者也开始为高价国货买单。

羽绒服本身就是消费升级产物,更高端仍是突围方向

事实上,羽绒服本身就是消费升级的产物,替代了上一代的棉服。选择更好的羽绒服,是消费能力和消费意愿的体现。近年来,羽绒服市场规模也正在逐年扩大,意味着消费者对于保暖服饰的升级是认可的,进一步实现羽绒服的消费升级,也是大势所趋。

中国服装协会数据显示,2016至2021年市场规模年均复合增长率为12.73%,2022年中国羽绒服市场规模达到1692亿元左右。据中研普华产业院研究数据,行业渗透率有望进一步提升,预计到2028年中国羽绒服装整体市场有望突破3300亿元规模。

面对庞大的羽绒服市场,“低价”不会是永远的主旋律,“高端化”才是品牌的制胜法宝,近年来,羽绒服品牌所走的就是以品牌升级助推消费升级的路线,也对应了品牌崛起的典型路径之一——功能性路径。

功能性路径专注于细分领域,给产品打上标签,让消费者感受到品牌的专业度,从而抢占消费者的心智,实现品牌溢价。

在这一进程中,国产羽绒服品牌面临着诸多机会与挑战。一方面,随着消费者对时尚和品质的要求提高,高端羽绒服市场存在较大的增长空间;另一方面,品牌需要在设计、面料创新、填充物品质等方面不断提高,以满足消费者的需求。

从功能性路径出发,可以看到近年来羽绒服消费升级最明显的一点就是——鹅绒正取代鸭绒成为羽绒服的新趋势,不仅要求绒子含量要够高,还要充绒量够多。同时,消费者对羽绒服功能性和时尚性的要求也逐步提高,防跑绒、防风透气、造型时尚等也已成为羽绒服的标配,面料、辅料、工艺制作等均在升级。

此外,品牌还要在营销和品牌故事方面进行大量投入,以提升消费者对高端产品的认可度,同时关注消费者需求的变化,灵活调整产品策略,以满足不同消费者群体的需求。

国内的羽绒服品牌,也分别选择了上述的不同路径——波司登聚焦主业羽绒服,探索羽绒和科技、时尚的结合,推出登峰、极寒、泡芙、高端户外以及滑雪五个经典系列;蕉下围绕轻量化户外生活方式的理念,推出拒水羽绒系列,为户外活动减负;鸭鸭则是加大营销力度,2023年首次登陆米兰时装周,官宣多位明星代言人,形成不同风格艺人的矩阵。

总之,中国市场是一个多层次多维度的市场,追求更优的品质与追求极致性价比并不冲突,消费品走出K型曲线的趋势近年来也因此愈发清晰。但放眼长期,消费升级仍是大势所趋,中国国货自主品牌也会因此迎来新一轮增长的机会。

聚焦羽绒服行业,我国的羽绒服生产工艺、技术也处于世界前列,随着羽绒服消费升级逐步推进,我国羽绒服行业竞争格局也基本明朗,目前主要有三类参与者,形成了两超一强多头竞争格局。

其一,国际品牌加拿大鹅和盟可睐主推万元单品,占据了高端市场;其二,鸭鸭、雪中飞等专业羽绒服品牌以及优衣库、海澜之家为代表的全品类服饰品牌瓜分了大众市场;其三,波司登以其羽绒服专家的形象和中高定价稳坐中高端市场,在高端奢侈品牌和大众消费品牌之间独揽中间市场份额。

不过,对于国货而言,千元级别的羽绒服被普遍接受并不困难,但要想让更多的消费者为5000元乃至万元以上的国货买单,品牌不仅要向其展示核心功能价值,还需要持续向市场投放体量足够的非直接ROI转化类营销,以支撑核心品牌力和故事建设。这种类型的投放,不仅要求管理者有更开放和包容的思维,而且通常要1-2年后才能评估效果。硬实力+软营销并行,这对于当下的多数国产品牌来说,挑战依旧不小。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56