山西证券:给予福莱特买入评级

山西证券股份有限公司肖索,贾惠淋近期对福莱特进行研究并发布了研究报告《全球产能布局优化,盈利能力显著改善》,本报告对福莱特给出买入评级,当前股价为27.48元。

福莱特(601865) 事件描述 11月13日,公司发布公告在印度尼西亚中爪哇岛建设2座日熔化量1600吨光伏组件盖板玻璃项目,预计项目总投资额约2.9亿美元。 事件点评 新投建日熔2*1600吨项目,强化海外产能布局。公司在越南已运营有两条日熔1000吨产线。此次投建项目建设期预计18个月,建成后将新增年产100万吨的光伏玻璃生产能力。项目是公司响应国家高质量共建“一带一路”倡议项目的重要举措,有利于公司提升产能、优化全球产能布局;且能发挥在印度尼西亚生产的优势,降低公司生产成本,增强公司抗风险能力及经营稳定性,实现可持续发展。 盈利能力改善,规模效应、大窑炉夯实成本优势。公司2023年前三季度实现营收158.8亿元,同比+41.6%;实现归母净利润19.7亿元;同比+30.9%。Q3单季度实现营收62.1亿元,同比+58.72%;实现归母净利润8.8亿元;同比+76.2%。Q3公司毛利率为24.5%,同比+3.5pct,环比+4.6pct,毛利率改善主要受益于纯碱等原材料价格回落。公司现有产能为日熔化量2.06万吨,安徽的4*1200吨项目预计今年年底陆续投产,南通4*1200万吨项目预计于2024年年中投产,规模效应将进一步加强。此外,公司宜宾、广西及此次公告的印尼项目均为1600吨窑炉,与千吨级窑炉相比,有利于降低能耗、提高成品率,预计后续能持续保持与二、三线企业相比的成本优势。 存货环比下降,Q3经营性现金流大幅回升。截至2023年三季度末,公司存货为17.8亿元,环比2023年年中下降了8.8亿元。2023年前三季度,公司经营性现金流为-0.21亿元,单三季度经营性现金流为8.2亿元,环比大幅改善,主要因为公司新增产能点火后逐步达产并形成销售收入。 投资建议 预计公司2023-2025年EPS分别为1.23\1.62\2.00,对应公司11月16日收盘价27.5元,2023-2025年PE分别为22.4\16.9\13.7,首次覆盖,给予“买入-A”评级。 风险提示 行业竞争加剧:根据工信部听证会项目统计,目前国内代建、在建的光伏玻璃产能较多,潜在的产能若集中释放导致供给过剩,会对产品价格产生影响; 光伏需求不及预期:若国内外需求增速低于预期,会对公司出货量产生负面影响; 原材料及燃料价格波动影响:若纯碱、天然气等价格快速上涨,会影响公司毛利率。

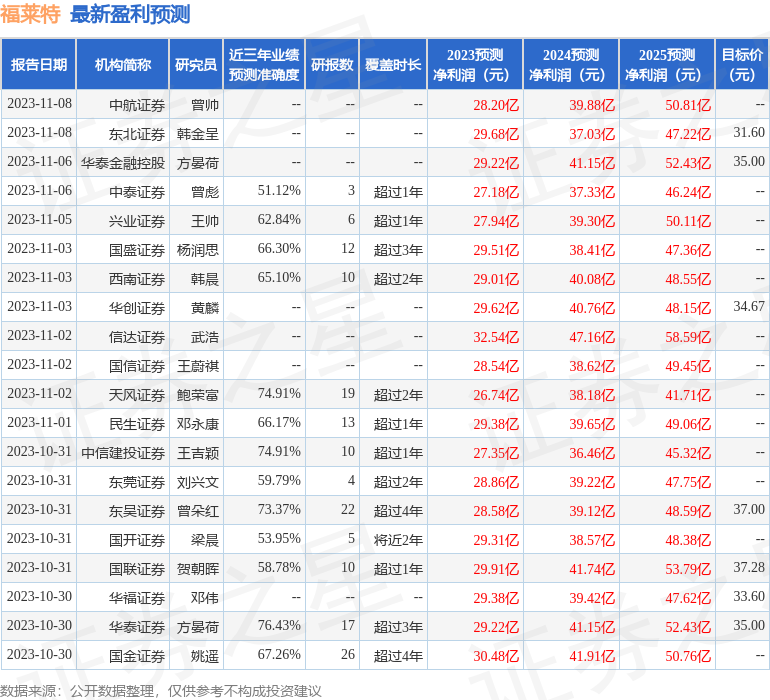

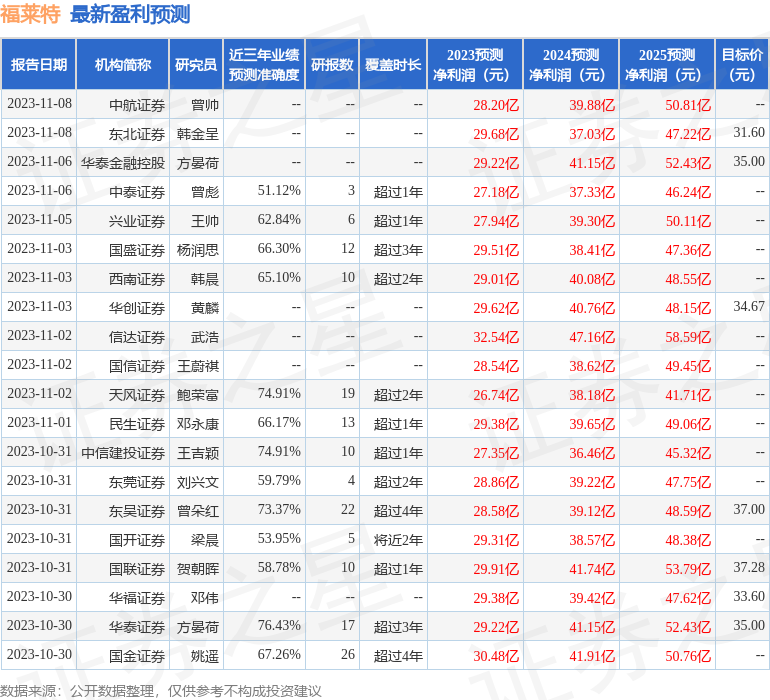

证券之星数据中心根据近三年发布的研报数据计算,华泰证券方晏荷研究员团队对该股研究较为深入,近三年预测准确度均值为76.43%,其预测2023年度归属净利润为盈利29.22亿,根据现价换算的预测PE为22.11。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级17家,增持评级10家;过去90天内机构目标均价为35.56。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26