高盛恐成“反指”?策略师警告:美国通胀再现抬头之势!

尽管CPI数据引发市场狂欢,但策略师指出,这三大迹象或证明通胀正重新抬头,高盛恐成“反指”……

外媒宏观策略师Simon White认为,通胀正开始重新抬头,这与高盛有关通胀将在明年继续放缓的观点相左。

White表示,已经有迹象表明,价格增长将在2024年复苏,这使得美联储的下一步行动更有可能是在长时间的暂停之后继续加息。

高盛在《2024年宏观展望》中表示,“我们认为,反通胀的最后一英里不会特别艰难。”

但White指出,越来越多的数据显示,除日本外的10国集团成员国明年的核心CPI远不会平稳回落至2%-2.5%,通胀应该会开始重新升温,最终促使美联储和其他央行进一步加息,高盛恐怕又要当一回“反指”。

通胀依旧是全球央行的“心头恨”,市场预期他们最终将取得好结果,美国和欧洲的CPI固定掉期预计未来12个月整体价格增长将稳步下降至2%-2.5%。

但未来几个月,波动性可能会增加。通胀通常滞后于经济增长,在它显示出明确的上升迹象之前,经济增长可能会先进一步放缓,从而加深市场对美联储明年降息的预期。

White认为,美国经济应该会避免衰退,而欧洲和英国也可能会设法避免全面的经济收缩。但随着通胀回归的迹象越来越明显,美联储、欧洲央行甚至英国央行的下一步行动可能是加息,而不是降息。由于意识到利率可能不得不持续走高,股票和债券将面临下行风险。

White指出,至少有三个领域的数据已经显示,通胀将很快重新加速。

首当其冲的便是持续的巨额财政赤字正在推动企业利润,自疫情以来,企业利润现在是企业定价的主要驱动因素。其次,商品通胀再次加速,加剧了仍然居高不下的服务通胀。最后,中国的物价上涨将日益加剧全球通胀压力。

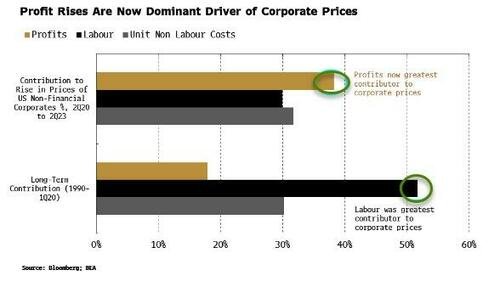

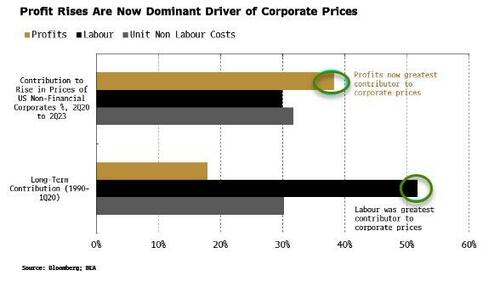

White表示,新冠疫情的冲击使企业价格的最大驱动因素发生了巨大变化,利润现在是主要影响因素。在美国,在新冠疫情前的30年里,劳动力成本占实际企业价格变化(即单位实际总增加值的价格)的50%以上,而利润占变化的20%以下。

但自2020年以来,情况发生了逆转:劳动力只占企业价格变化的30%,而利润所占的份额却上升到了38%。利润现在是企业价格的最大单一驱动因素,因此对通胀的影响要大得多。

虽然企业利润和利润率最近有所回落,但White称,对于那些认为美国通胀已经下降的人来说,这不应该给他们带来任何安慰。

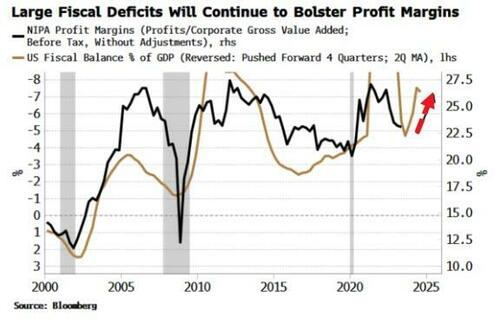

谈到2020年和2021年利润的快速增长,美国庞大的财政赤字是显而易见的问题。目前,政府赤字目前是企业利润的最大推动力。

在疫情爆发之初,财政刺激大幅上升,之后有所下降,导致企业利润率停滞不前。然而这种刺激现在已经回升,因此利润率应该很快也会回升。

此外,赤字可能会保持在高位。国会预算办公室(CBO)也有同样的预期,预计2024年的赤字将从2023年的5.4%升至5.8%,2025年升至6.1%。

工资增长下降是高盛反通胀论点的一部分。但White指出,在这个周期中,工资可能不会像上世纪70年代那样成为第二轮通胀效应的主要载体,更多的寡头垄断企业意味着利润承担了这一角色。

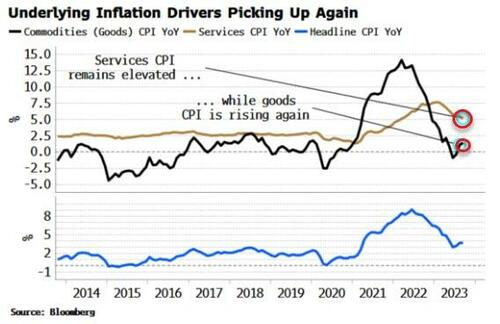

此外,通胀的潜在动力正在转变。商品通胀已开始从低位回升,并开始推高仍处于高位的服务通胀,进而推高整体CPI。核心商品通胀的持续下降是高盛的另一个反通胀论点,但商品通胀“初生”的上升可能会受到来自中国的进一步支撑。目前领先数据给出了一个越来越清晰的信号,表明当局的财政和货币刺激措施正在产生影响。

中国的PPI数据是衡量全球周期性通胀的最佳指标之一,它的持续上升将意味着美国和全球CPI的上升压力迅速增大。此外,中国PPI的领先数据显示,它应该会继续上升。White总结道:

“现在看起来,我们似乎已经进入了反通胀的最后一英里,但综合上述所有因素,我们正接近本轮通胀周期的最低点,而且形势很快就会变得不那么温和。正如全球最成功的宏观对冲基金经理之一的德鲁肯米勒所建议的,‘永远不要投资于当下。’”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47