三大周期共振!创新药引领医药赛道大反攻

前言:创新药板块近期迎来三重周期共振,有望引领医药赛道成为“反弹先锋“。政策周期维度,创新药定价政策出现宽松预期;续约规则优化后的2023年医保谈判进入核心阶段,后续或将持续提高板块催化。融资周期维度,美国连续第二次议息会议暂停加息,签约非农就业数据不及预期指示劳动力市场降温,加息对经济的滞后影响正在显现,市场鸽派预期形成,筑底的全球医药投融资环境有望反转,对创新药企管线拓展形成助力。技术周期维度,国产创新药出海利好频现,无论是自主申报或是海外授权均频现里程碑进展,我国创新药企研发实力显现。工具选择上,创新药ETF(159992)和港股通医药ETF(159776)分别布局A股和港股优秀创新药资产,当前已迎来重要配置窗口。

一、政策周期:创新药定价政策有望宽松,年度医保谈判进度更新

(1)创新药定价有望宽松

2023年11月5日,在“第十五届中国医药企业家科学家投资大会“上,相关部门透露创新药定价政策正在调整。

创新药定价一直是市场关注的焦点之一。我们知道创新药产业存在研发周期长、失败概率高、研发投入大等特点,在创新药上市早期,企业面临短期内通过商业化收益收回成本的压力。在这个时点如果面临“灵魂砍价“,将会使市场忧虑创新药企利润得不到保障,从而造成板块估值的持续下杀。

而本次相关部门公开表态,将围绕创新药的全生命周期来制定药品价格的形成机制。在创新药上市早期,应该对药品价格采取宽松管理,赋予其更宽松的市场调节政策。度过这一时期,药品进入生命周期中期后,相关部门开始更多关注其可负担性,让患者的病痛能够在合理价格范围内得到解决。整体创新药价格机制的确定还是要回归“创新“内核,以创新质量和临床价值为出发点,经得起同行的评议。整体政策面提质扩容,对板块形成重要利好,提振市场情绪,创新药ETF(159992)与港股通医药ETF(159776)配置价值凸显。

(2)年度医保谈判推进

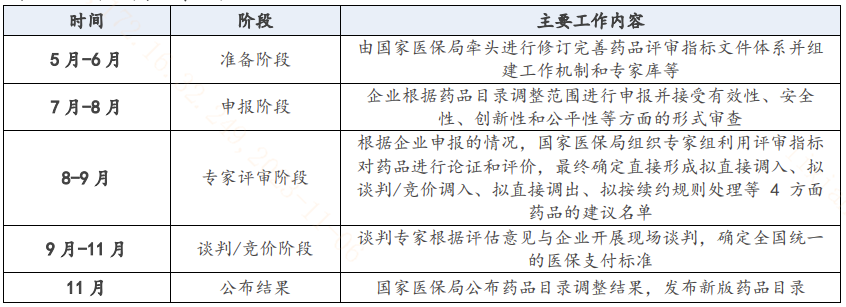

年度医保谈判进入重要阶段:我国创新药医保谈判机制2017年起逐步进入常态化,频率基本保持一年一次。截至2022年底已进行6轮谈判,2023年的谈判工作正在进行中。2023年6月29日发布的《2023年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》指出年度创新药谈判工作流程可以分为准备、申报、专家评审、谈判/竞价阶段、结果公布5个阶段,当前11月预计进入核心的谈判/竞价阶段。

表:医保谈判工作流程

(信息来源:安信证券)

续约规则优化,利于创新药长期放量:7月21日,《谈判药品续约规则》、《非独家药品竞价规则》发布,医保续约规则进一步明确:

1)纳入常规目录管理(可以理解为“自动续约“):非独家药品;连续两个协议周期均未调整支付标准和支付范围内的独家药品;截至目录调整当年12月31日,连续纳入目录”协议期内谈判药品部分“时间达到8年的药品(新增)。

2)简易续约:独家药品;本协议期基金实际支出未超过基金支出预算的200%;未来两年的基金支出预算增幅合理;市场环境未见重大变化;不符合纳入常规目录管理的条件。

3)重新谈判:不符合纳入常规目录管理及简易续约条件的药品;符合简易续约条件,但企业按主动申请通过谈判确定支付标准的品种(新增)。

规则解读:续约规则优化“好“在哪儿?

1)规则明确降低板块不确定性,便于创新药企制定市场策略。医保谈判常态化后,相关规则的明确使板块可研性提高,市场预期更为稳定,利于资金长期配置。参数的明确也使创新药企能够根据自身产品实力和商业化能力选择适合自身的市场策略,以最大程度降低谈判对自身业绩影响。如按照当前简易续约规则,小适应症先进医保需要大幅降价(历史50%-60%),后续再新增大适应症时同样需要重新谈判,在此背景下小适应症先不进医保,待大适应症获批后同时进医保以控制总体降幅可能为较优策略。

2)“越低越好“价格准入基调改变,政策环境”提质扩容“。在相关部门发布的《关于2023年国家医保药品目录调整工作的解读》中,围绕医保目录调整方案的变化,特别强调评审方法上综合考虑临床需求、患者获益等因素,在为百姓带来医保实惠的同时,也能更好地支持医药产业地创新发展。对疗效稳定、长期续约的药品,支付意愿更强,降价压力更小,甚至基于企业重新谈判降幅可能。

整体而言,政策周期历来是医药板块的重要变量。当前时点政策端释放重大利好,落地后或将大幅缓解创新药上市初期价格压力。2023年续约规则进一步优化的医保谈判覆盖大量国产重磅创新药单品(约36个),当前进入谈判/竞价和结果公布核心阶段,关注市场预期催化。

二、融资周期:美国加息预期缓解,医药投融资环境大幅向好

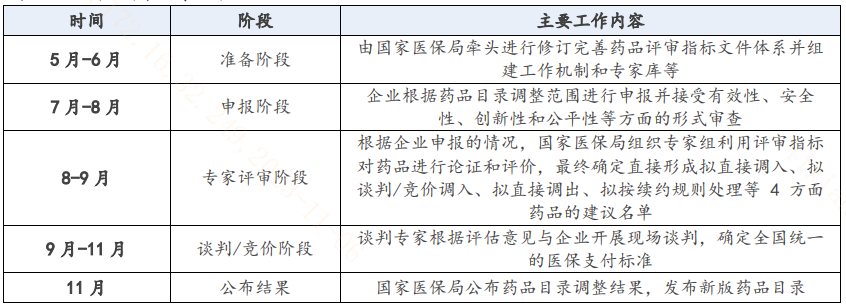

11月2日,美国维持联邦基金利率目标区间在5.25-5.50%不变,是2023年年内美国连续第二次暂停加息。

图:美有关部门11月议息会议暂停加息

(信息来源:南华期货)

11月3日北京时间晚上八点半,美相关部门发布10月非农就业数据,非农新增就业仅15万人,显著低于市场预期的18万;失业率高达3.9%,已达2022年1月以来新高。这说明美国2022年以来的激进加息节奏对经济造成的负面影响虽然有所滞后,但已经逐渐显现,劳动市场的降温指向年内再度加息必要性的降低,市场酝酿加息周期终结、2024年进入降息周期的预期。

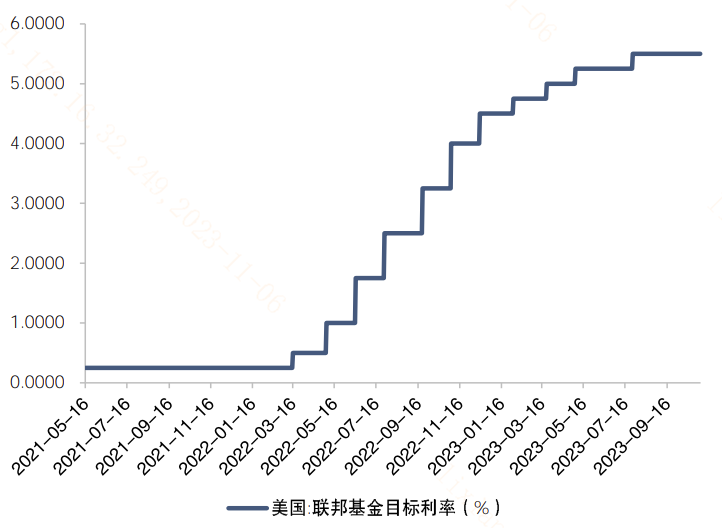

对于创新药赛道而言,我们知道创新药板块由于研发投入大、研发周期长等特点,融资现金流对于大部分创新药企而言重要性极高,是企业赖以推进更多研发管线,开拓未来成长空间的命脉。可以看到,国内外医药投融资环境大约在2021年四季度达到高点,此后伴随美国2022年初启动的加息迅速走弱。关注医药板块的朋友们也知道,创新药板块的行情与之也保持了较高的一致性。当前全球医药投融资有筑底迹象,受美国加息预期缓解甚至终结影响,反弹斜率有望大幅抬升,创新药板块估值空间重新打开,创新药ETF(159992)与港股通医药ETF(159776)。

图:国内外医药投融资额走势

(信息来源:动脉橙、华泰研究)

三、技术周期:国产创新药企出海动能充沛

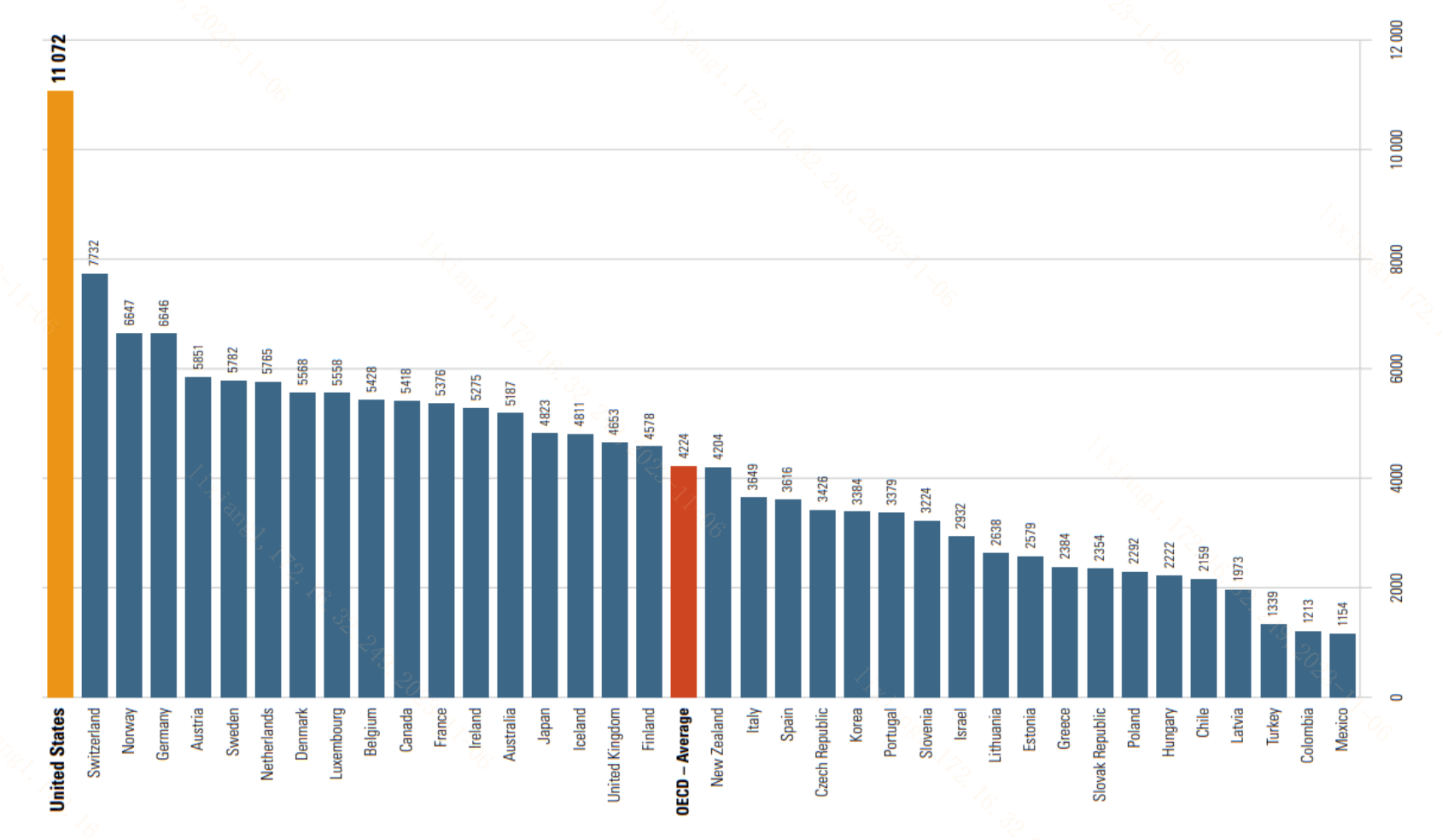

美国医药市场友好,国产创新药企出海空间广阔。美国健康医疗方面人均支出远高于OECD组织的平均水平。据OECD Health Statistics Database数据,美国2019年人均健康医疗支出为11072美元,而OECD国家平均水平为4224美元,高于澳大利亚、英国、加拿大等发达国家。美国医药支付方式多元化,包括公共支付、商业保险及个人支付,且公共支付的比例远低于其他OECD国家,说明个人健康付费意愿高、相关制度完善。

图:2019年全球各国人均医疗健康支出

(信息来源:OECD Health Statistics Database、中银证券)

我国创新药企出海方式主要包括自主申报出海和海外授权(License-out)出海两种,这两大渠道近期均有突破,代表创新药板块出海逻辑的进一步打通。

自主申报出海需要自行完成临床试验和申报,美国FDA新药审评制度极为严格。此前国产创新药在美“闯关“多有”折戟“,10月28日国产PD-1特瑞普利单抗在美获批上市,标志着我国创新药企自主研发和生产的创新生物药得到海外专业审评机构的认可,自主申报出海这条渠道被打通。此外,近年来另外也有两家创新药板块龙头产品获得FDA正式受理,预计2024年做出决议,出海催化的持续性可以期待。

海外授权领域,2023年以来国内已经有超10起海外授权的交易发生,其中不乏肿瘤免疫治疗领域最前沿的ADC药物技术。10月30日晚间,国内某创新药龙头发布公告称与某全球大型跨国药企达成自主研发ADC药物的独家许可协议,板块情绪再度提振。我国当前创新药企ADC领域布局靶点走在行业前列,未来海外授权的潜力大。

整体创新药迎来政策周期、融资周期、技术周期的三重共振,有望引领医药赛道反攻行情。工具选择上,创新药ETF(159992)和港股通医药ETF(159776)分别布局A股和港股优秀创新药资产。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47