Realty Income的往返旅程

Realty Income今年表现不佳,但是有外国投资者认为,转机或许将要到来。他的逻辑是什么?一起来看看。

作者:Steven Fiorillo

Realty Income的股票在今年迄今下跌了20.03%,而标普500指数上涨了14.03%,纳斯达克指数上涨了38.37%。利率上升的环境对REITs并不友好,就在不久前,Realty Income宣布将收购Spirit Realty Capital后,市场陷入恐慌并抛售了Realty Income的股票。

Realty Income刚刚发布了他们的第三季度财报,在财报中,他们实现了84.22百万美元的总收入,这高于预期。分析师依然对Realty Income持乐观看法,因为Realty Income在第三季度的出租率达到了98.8%。现阶段,Realty Income是投资商业地产的最佳间接途径之一。股价位于历史低点,并有6%的股息。当美联储转向时,商业地产将出现强劲的涨势,为股东带来丰厚报酬。

电子商务并没有蚕食实体零售

很少有人讨论实体商业和电子商务之间的相关性。Realty Income拥有13,282家商业物业,其最大的客户包括Walgreens、Dollar General、Dollar Tree、7-Eleven、Wynn Resorts和FedEx。居住在美国一线城市的人,几乎每天都能看到亚马逊的货车,而人们普遍认为电子商务正在侵蚀实体零售。但如果你研究一下电子商务的数据,会发现实体零售的需求依然旺盛。

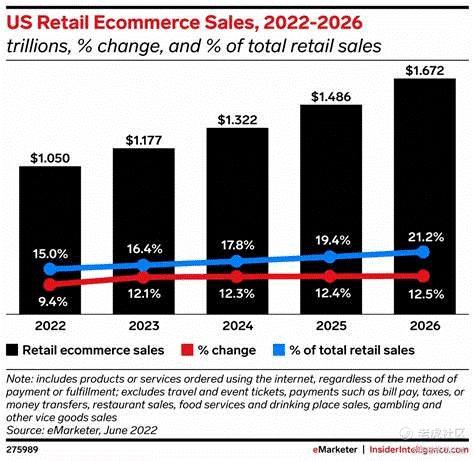

到2023年,美国的电子商务销售额预计将增长到1.18万亿美元,约占全国零售总额的16.4%。预计到2026年底,电子商务在零售总额中所占的比例不会超过20%。虽然电子商务行业的年销售额预计会增长,但整个零售市场的年销售额也会增长。从2023年底到2026年,电子商务销售额预计将从1.18万亿美元增加到1.67万亿美元,零售总额预计将从7.18万亿美元增加到7.89万亿美元。虽然电子商务的销售额百分比从16.4%增加到21.2%,但实体零售的足迹仍将从2023年的6万亿美元扩大到2026年的6.22万亿美元。随着实体零售销售在未来三年的扩张,对实体实体店的需求将持续存在,这将让Realty Income很好地保持高入住率。

尽管经济环境困难,但Realty Income表现出色

面对逆境,虽然市场看跌Realty Income的股票,但他们在这个盈利季节中表现出色。首先,他们宣布收购SBRC,然后发布了强劲的第三季度财报。研究REITs时,FFO是最重要的数字之一,因为它基本上相当于传统股票的每股收益(EPS)。Realty Income在第三季度实现了7.39亿美元的FFO,每股1.04美元,其调整后的FFO(AFFO)为7.214亿美元,每股1.02美元。这很重要,因为在第三季度,Realty Income每月派发的股息收入为0.77美元,远低于他们实际产生的FFO和AFFO金额。根据GAAP标准,Realty Income在出售加权平均价格为58.58美元的普通股后,实现了2.355亿美元的净收入。

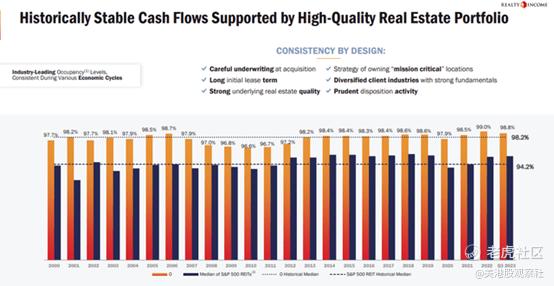

尽管整体上实现盈利,Realty Income继续成为商业地产的最佳管理者。Realty Income的投资组合包括13,282个物业,租给了1,324个的客户,涉及85个行业。Realty Income的出租率达到了98.8%,同店租金收入增长了2.2%,再出租的租金回收率为106.9%。在第三季度,再出租的年度合同租金为5760万美元,而之前的年度租金为5390万美元。商业地产市场最大的担忧之一是出租空间的能力。办公室REITs市场受到了冲击,因为复工仍面临着混合工作时间表的挑战,以及用于保留人才的筹码。要想产生现金,REITs需要租用他们的空间,他们的运营商需要保持正常运转。自2000年以来,Realty Income的物业出租率从未低于96.6%。这包括了互联网泡沫、金融危机、抵押危机和疫情。实际上,Realty Income的出租率高于疫情前的水平。

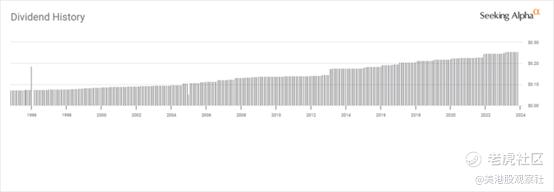

Realty Income通过其不断增长的股息为投资者创造价值。自1994年上市以来,Realty Income已连续为投资者提供了29年的股息增长。他们已经宣布了640次月度股息,连续增加了104个季度。Realty Income的股息以年均增长率4.3%增长,并向股东支付了超过122亿美元的股息。

与同行相比,Realty Income仍然显得吸引人

分析师比较了Realty Income与类似的REITs,包括:

1)National Retail Properties

2)Federal Realty Investment Trust

3)Regency Centers

4)Kimco Realty

当考虑资本配置时,希望以最佳价格购买REITs的FFO。目前,Realty Income的市盈率为12.28倍FFO,低于同行平均值13.26倍。它与KIM的市盈率也相差不大,KIM在同行中的FFO市盈率最低,为11.9倍。

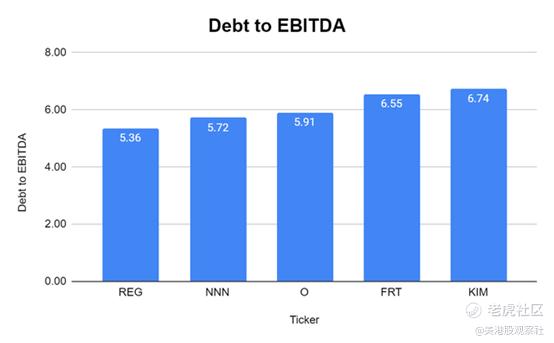

从债务-EBITDA角度看,与同行平均值6.06倍相比,Realty Income的市盈率为5.91倍。Realty Income的交易水平并不高,虽然他们有203.9亿美元的债务,但在过去12个月中,他们已经创造了34.5亿美元的EBITDA。

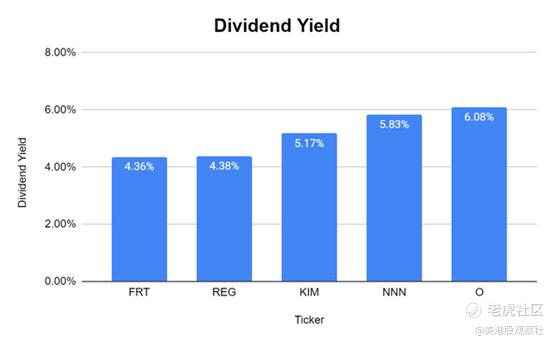

Realty Income的股价跌得如此之低,以至于其收益率超过了6%,是同类股票中收益率最高的。如今,Realty Income的收益率为6.09%,而同行的平均收益率为5.17%。Realty Income的每股远期FFO为4.11美元,其FFO覆盖率为1.34倍。房地产收入的股息得到了很好的覆盖,鉴于其长期的增长历史和整个投资组合的高入住率,分析师相信随着时间的推移,股息将继续增长。

美联储可能转向在即

过去一年,我们看到核心CPI从6.3%下降到4.1%,连续6个月环比下降。美联储以近40年来最快的速度加息,并将联邦基金利率上调至525-550个基点。这导致信贷市场进入紧缩周期,限制了企业和消费者支出。这也推动了无风险回报率超过5%,因为投资者可以将现金存入定期存单、货币市场或国库券,并获得高达5.75%的年利率。投资者也可以建立一个债券阶梯,如果他们想退出两年,并获得4.93% - 5.43%的收益率区间。不缺乏收益,当投资者有投资股票之外的其他选择时,现金就会流向场外,尤其是在不确定时期。货币市场账户中的离场现金数量继续增加,有超过5.69万亿美元的资金处于无风险状态,收益率为个位数左右。

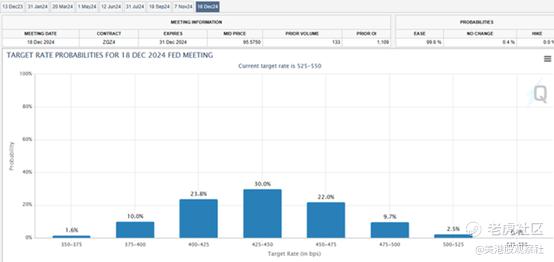

美联储仍然依赖于数据,芝加哥商业交易所的Fed Watch工具显示,2024年3月首次降息25个基点的可能性为25.9%。展望2024年底时,数据显示最有可能的区间是联邦基金利率的425 - 450个基点,美国有11.6%的机会将利率控制在3而不是4。这对房地产收入非常有利,因为随着美联储的转向,寻求收益的投资者可能会寻找他们可以转移资本的地方,以复制他们已经习惯的收益。这种情况也可能发生在美联储宣布加息之前,因为投资者希望抢先一步。由于其股息质量,Realty Income可能成为流入市场资金的巨大受益者。房地产是创造收入的代名词;投资者通常指望REITs产生收益。Realty Income是市场上最知名的REIT之一,其收益率略高于无风险回报率,这将使投资者能够复制他们在一旁获得的收益,并通过股息增加获得未来增长的前景。

结论

目前的Realty Income,分析师认为抛售过度了。当前的利率环境确实让一些REITs受到了影响,但Realty Income不是其中之一。入住率高于疫情前的水平,Realty Income在第三季度重新出租的物业上实现了2.2%的同店租金收入增长和106.9%的租金收回率。而且电子商务和实体零售之间的指标,并没有看到末日和黑暗的情景,因为实体零售销售将在未来几年内增长。同时,分析师认为已经接近了美联储紧缩周期的尾声,当利率开始下降时,Realty Income将成为直接受益者。

$Realty Income Corp(O)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05