中国银河:给予东方电缆买入评级

中国银河证券股份有限公司周然,黄林近期对东方电缆进行研究并发布了研究报告《中标青州六5亿订单,海缆龙头业绩可期》,本报告对东方电缆给出买入评级,当前股价为45.85元。

东方电缆(603606) 核心观点: 事件:11月2日,公司发布公告,中标三峡阳江青州六海上风电场项目EPC总承包工程66kV集电线路海缆采购及敷设、330kV穿越岸线非开挖定向钻土建施工(I和II标段)项目,中标额5.35亿元。 广东海风提速明显。广东省十三五海风装机各省第二,十四五海风规划各省第一。10月广东7GW省管海域竞配落地确定业主,青州五、七陆上换流站辅助工程中标结果公布,帆石一海域使用二次补充论证报告采购成交。此次青州六海缆开标是广东海风边际改善又一例证。 码头优势明显,在手订单持续性强。截至23年9月底,公司在手订单约71亿元,其中海缆/陆缆/海工分别为36.1/24.8/10.1亿元,同比-37.9%/-4.64%/-20.5%。公司在手订单规模承压,但结构优化,海缆订单中高毛利的220千伏及以上海缆、脐带缆分别占比约55%、30%。公司海缆基地2个浙江宁波东部产业基地和以阳江为中心的南方产业基地均靠近海风大省。此次中标青州六5.3亿海缆项目,是公司继22年中标青州一、二、四项目又一大单。青州六海缆有望于23Q4-24Q1交付,我们保守估计公司海缆及海工毛利率30%左右,则有望贡献毛利1.6亿,支撑24年业绩高增。 海缆龙头产能持续扩张。根据我们对各公司公告信息不完全统计,23年1-10月公司在海缆市场份额高达34%(订单口径),排名第一。公司宁波东部产业基地60亿海缆产能已于22年底全面投产,南方产业基地30亿海缆产能有望于24年底建成,我们预计23/24年公司海缆名义产能超60/90亿。 开拓海外市场进展顺利。公司加速出海进程,22年6月在荷兰设立境外子公司。截止23年9月底,公司已获得荷兰、苏格兰及丹麦、卡塔尔及英国订单金额合计约9.94亿元。公司有望受益欧洲2024-2025年装机增长。 Q3营收阶段性承压。23Q3公司实现营收16.6亿元,同比-8.0%,环比-26.2%;扣非净利润1.95亿元,同比-13.1%,环比-45.4%。23Q3陆缆/海缆/海工系统营收9.1/6.3/1.2亿元,同比-14.7%/+34.1%/-53.9%,环比-12.5%/-42.6%/+9.1%。Q3海缆/海工收入较差,主要系国内海风项目进度较慢。 Q3费用率上浮,毛利率环比下滑。23Q3期间费用率8%,环比+1.7pct,其中销售费用率2.1%,环比+0.5pct;管理费用率1.7%,环比+0.6pct;财务费用率0.5%,环比+0.4pct。最后23Q3公司毛利率20.9%,环比-6.2pct,环比下滑主要是因为Q2青洲一二500kV高毛利海缆确认金额较多,Q3有所下降。 投资建议:公司涉猎陆缆系统、海缆系统、海洋工程三大板块。在超高压海缆、深远海脐带缆、智能配网电缆等领域,公司研发实力突出,产品技术壁垒高、服务经验丰富,盈利能力强,领先优势明显。作为海缆龙头,公司在手订单充裕,高毛利业务占比大,依托海风等市场成长空间广阔。基于23H1海风开工较慢的原因,我们下调公司盈利预测,我们预计公司2023/2024年营收77.57亿元/97.65亿元,归母净利润12.50亿元/15.93亿元,EPS为1.82元/2.32元,对应PE为25.2倍/19.8倍,维持“推荐”评级。 风险提示:产业政策尤其是海风政策变化带来的风险;风电招标量或实际装机量不达预期的风险;上游原材料涨幅过大又无法向下游传导的风险;产能投产不及预期的风险。

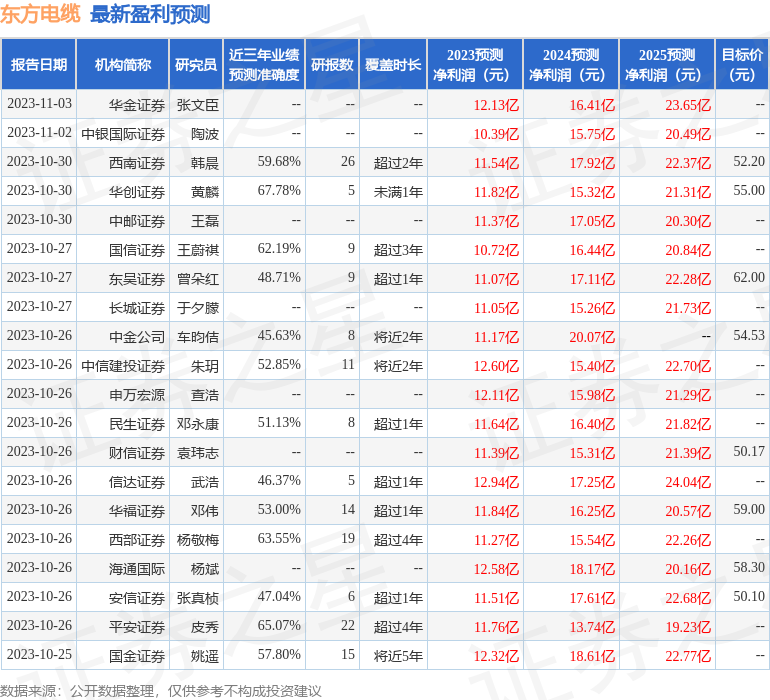

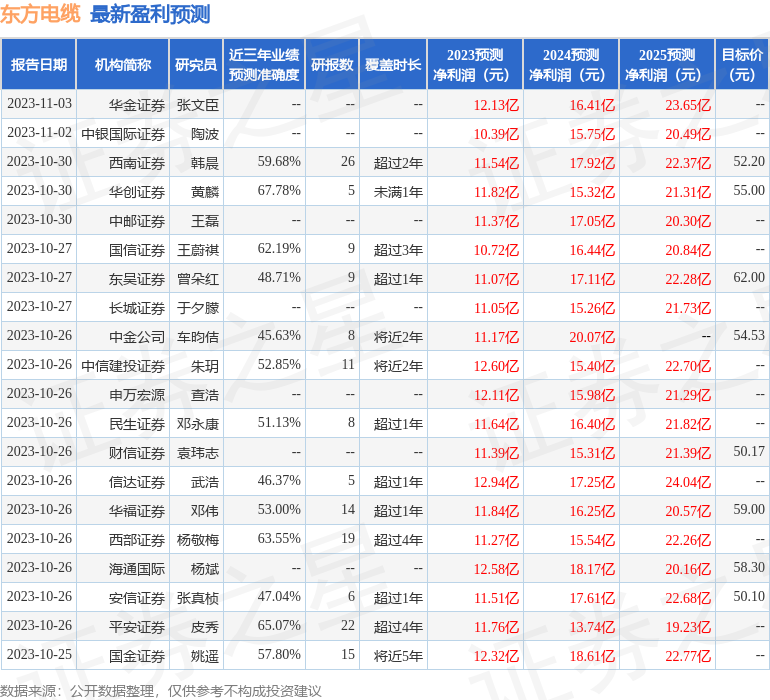

证券之星数据中心根据近三年发布的研报数据计算,华创证券黄麟研究员团队对该股研究较为深入,近三年预测准确度均值为67.78%,其预测2023年度归属净利润为盈利11.82亿,根据现价换算的预测PE为26.68。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级23家,增持评级7家;过去90天内机构目标均价为53.81。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33