即将到来的债务后遗症

有外国分析师指出,因为即将到来的“债务宿醉”。这将导致美股走熊。而他严重的美债严重到什么地步了?

作者:Bret Jensen

今天要讨论的是,在近15年的接近零利率时期之后,即将到来的“债务宿醉”。这事的契机在去年三月,因为美联储启动了自保罗·沃尔克主席时代以来最激进的货币紧缩政策。

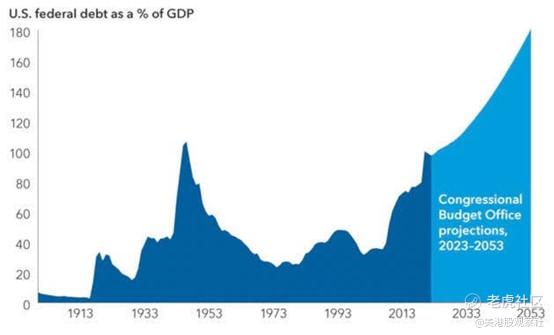

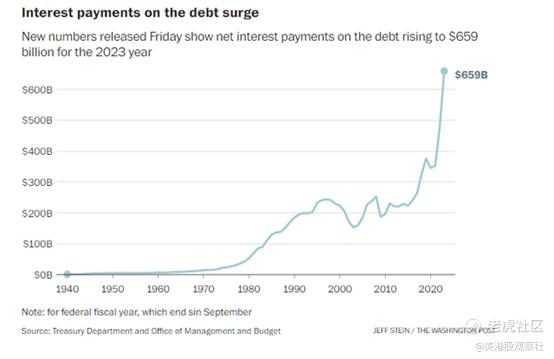

10年期美国国债收益率在第三季度上升了74个基点。本月早些时候,收益率自2007年夏天以来首次触及5%的关口。美国债务占GDP的比例已经达到了二战期间才有的水平。在截至9月份的财年中,美国政府债务的利息支付额为6,590亿美元,是两年前的两倍。该国目前近34万亿美元的债务中,有一半以上需要在未来三年内再融资。在第三季度末,这些债务的加权平均利率刚刚超过2.9%。未来几年,这一数字将大幅上升,国会预算办公室的模型显示,2033财年,美国联邦债务的利息将达到1.4万亿美元。

来自多年的零利率和低利率环境所支持的过度杠杆将带来即将到来的“债务宿醉”,包括以下三个组成部分:

美国政府债务:

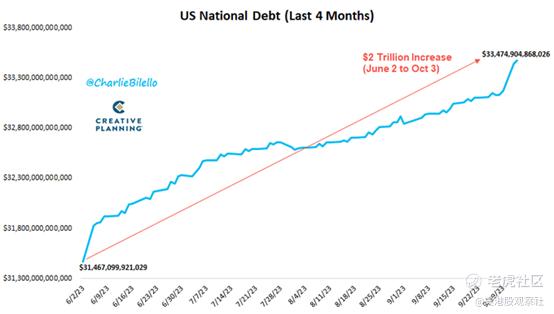

从大金融危机以来,联邦债务的激增对于长期来说,对经济、国家和最终市场的威胁不可小觑。国债已经从2007年的将近9万亿美元增加到将近34万亿美元,债务增长一直在加速。

在9月份结束的联邦政府2023财年中,美国在经济扩张期间出现了1.7万亿美元的赤字。这比2022财年的赤字高出23%,即3200亿美元,如果没有学生贷款偿还方面的会计花招,赤字将增加约3000亿美元。

对冲基金经理斯坦利·德鲁肯米勒最近指责财政部长珍妮特·耶伦,因为其没有用长期债券为大部分美国联邦债务再融资,而她在2021年和2022年上半年有足够的机会这样做,当时利率要低得多。他称她的自满是“财政部历史上最大的失误”。

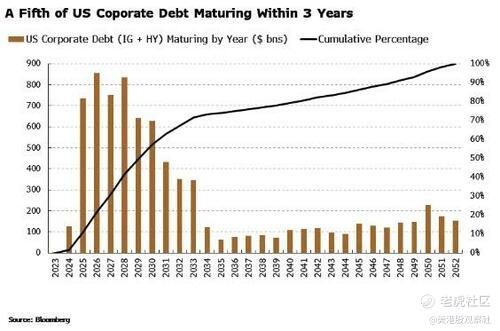

企业债务:

与美国财政部不同的是,美国大多数大中型企业的首席财务官都很好地利用了低利率,将债务期限延长到很远的地方。

从上面可以看出,未来几年仍有大量企业债务需要以明显更高的利率进行再融资。好消息是,企业的资产负债表基本上处于良好状态,因此尽管这可能会影响到违约率,但它们应该是可控的。然而,债务利息成本上升可能会影响利润率和收益。

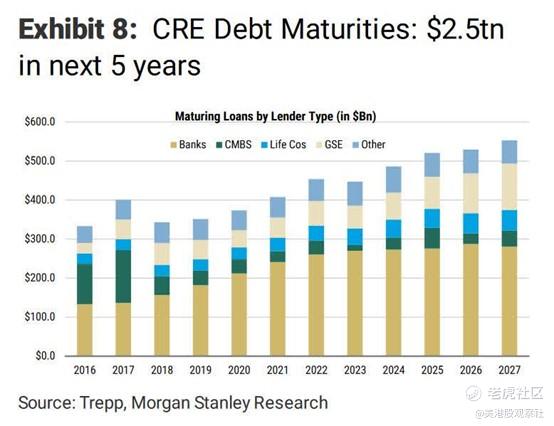

商业地产债务:

就债务而言,这很可能成为市场面临的最大短期问题。自今年春天以来,分析师一直在警告,商业地产信贷市场的情况正在迅速恶化。自疫情爆发以来,线上办公的爆炸式增长,白领不愿重返办公室,使得旧金山、芝加哥、纽约、巴尔的摩和洛杉矶等许多大城市的写字楼空置率创下历史新高。这导致近年来这些房地产的估值暴跌。未来几年,随着大量债务到期,必须以高得多的利率进行再融资,这将变得更加棘手。

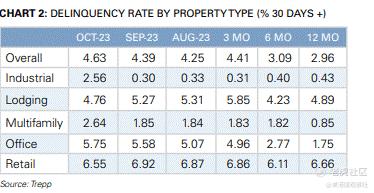

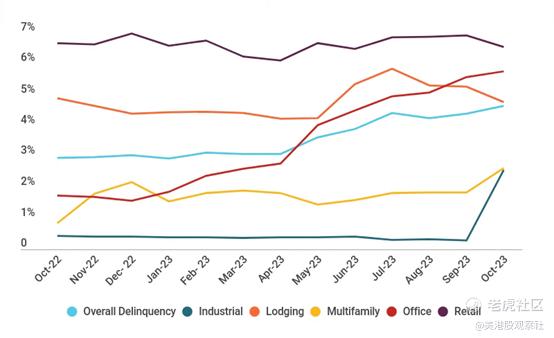

但拖欠率大幅上升的不仅仅是写字楼。工业贷款和多户贷款的拖欠率在过去一年里也出现了飙升,虽然零售贷款的拖欠率已经稳定下来,但仍远高于6%。

Trepp刚刚完成了2023年迄今为止贷款机构对大型商业建筑进行的480次评估。评估价值的平均下降(通常发生在4-6年前)为41.6%。显然,这意味着许多商业项目的股权已经完全消失。这将使未来几年的债务重组变得复杂,并可能导致金融危机期间住宅房地产市场出现所谓的“jingle mail”,导致大量止赎和注销。

WeWork即将破产也是另一个负面因素,因为仅在纽约市就拥有超过600万平方英尺的办公空间。对于Vornado Realty Trust 和SL Green Realty Corp等曼哈顿大房东来说,这是另一个让他们头疼的问题。

迅速上升的违约将严重影响地区银行系统,该系统提供了大约70%的所有CRE贷款,并持有约30%的贷款余额。今年上半年我们已经见证了美国历史上第二、第三和第四大的银行破产,其中包括Signature bank。

在分析师看来,商业地产领域的持续恶化可能是2024年经济衰退的一个关键因素,而这只是投资者即将面临的巨大债务后遗症的一部分。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33