天然气价格极端反弹,可以做多了吗?

一、国际天然气市场周度综述

市场概况

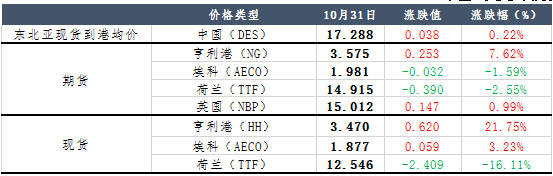

截至10月31日,美国亨利港天然气(NG)期货价格为3.575美元/百万英热,环比上周期(10.24)上调0.253美元/百万英热,涨幅为7.62%;荷兰天然气(TTF)期货价格为14.915美元/百万英热,环比上周期(10.24)下调0.39美元/百万英热,跌幅为2.55%。

美国方面,美国亨利港(NG)期货价格周内呈震荡趋势,本周由于外部需求逐渐减少,美国天然气期货价格涨后回落,但由于北美地区天气存在降温预期,取暖与发电需求潜在增加,市场炒作心理较强,带动美国亨利港(NG)期货价格大幅上涨。

出口方面,由于欧洲库存近乎打满,亚洲地区需求平平,本周美国LNG出口有所减少。技术面来看,美国亨利港期货(NG)为中位震荡,美国亨利港期货(NG)价格至3.6美元/百万英热附近,KDJ死叉不死,MACD中位金叉,上涨力度疲软,美国亨利港期货(NG)价格本周内呈震荡调整趋势。

欧洲方面,欧洲市场库存持续增加,根据欧洲天然气基础设施协会数据显示,截至10月30日,欧洲整体库存为11311Twh,库容占有率99.24%,环比上日增加0.09%,库存稳步增加。欧洲市场本周价格有所回落,主要是由于欧洲地区迎来飓风级风暴,风力发电电量增加,天然气发电需求减少,带动TTF期货价格下降。

截至10月31日,美国亨利港天然气(HH)预计现货价格为3.47美元/百万英热,环比(10.24)上调0.62美元/百万英热,涨幅为21.75%。加拿大天然气(AECO)现货价格为1.877美元/百万英热,环比(10.24)上调0.059美元/百万英热,涨幅为3.23%。

美国亨利港天然气(HH)预计现货价格上涨,由于降温预期,美国原料气需求增加,带动现货价格走高,亨利港天然气(HH)预计现货价格上涨。

主流消费地现货价格涨跌不一,目前欧洲地区库存已高达99%,且由于风力发电近期保持强劲,LNG需求有所减弱,带动欧洲天然气现货价格走低;东北亚地区供暖季陆续开启,市场LNG需求增加,带动价格走高。

库存

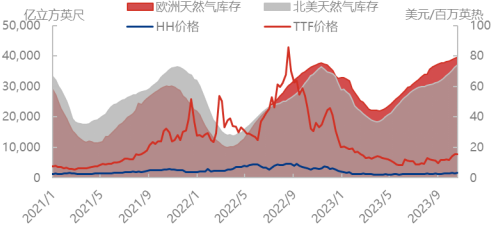

本周,美国天然气库存增速放缓,由于全球主消费地区库存充沛,美国对外出口量销量不佳,部分共厂缩减产量;欧洲库存增速持续低迷,欧盟天然气库存储备已近99%水平,市场暂无太大采购需求。

截至10月20日当周,根据美国能源署报告显示,美国天然气库存量为37000亿立方英尺,环比增加740亿立方英尺,涨幅2.0%;库存量比去年同期高3130立方英尺,涨幅9.2%;比五年均值高1830亿立方英尺,涨幅5.2%。

截至10月20日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为39509.52亿立方英尺,较上一周上涨246.81亿立方英尺,涨幅0.63%;库存量比去年同期高2939.40亿立方英尺,涨幅8.04%。

图表2:国际天然气库存趋势

未来价格趋势如何?

东北亚地区市场价格将呈上涨趋势,随着东北亚地区供暖季来临,区内调峰储备需求增加,市场贸易或将增加,预计东北亚地区价格将呈上涨趋势。

TTF期货价格将呈下降趋势。欧洲天然气库存近乎打满,且由于当前风力发电较强,天然气需求减弱,预计TTF价格将呈持续下降趋势。

美国天然气期货价格(NG)将呈下降趋势,由于冷冬预期导致周内美国天然气价格恐慌性上涨,市场后期价格或将有所回落,预计未来NG期货价格可能将呈下降趋势。

$NQ100指数主连 2312(NQmain)$ $道琼斯指数主连 2312(YMmain)$ $SP500指数主连 2312(ESmain)$ $WTI原油主连 2312(CLmain)$ $天然气主连 2312(NGmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47