中国银河:给予美年健康买入评级

中国银河证券股份有限公司程培近期对美年健康进行研究并发布了研究报告《前三季度增速亮眼,体检业务量价齐升》,本报告对美年健康给出买入评级,当前股价为6.08元。

美年健康(002044) 核心观点: 事件:公司发布2023年三季报,公司前三季度实现营业收入72.17亿元,同比增长24.81%,归母净利润2.26亿元,同比增长158.10%,扣非净利润2.28亿元,同比增长153.77%,经营性现金流净流入1.65亿元,同比增长2779.76%。2023Q3单季实现营业收入28.12亿元,同比下降1.11%,归母净利润2.15亿元,同比下降22.71%,扣非净利润2.24亿元,同比下降17.23%。 利润增速亮眼,单季营收持平。2023年前三季度公司实现归母净利润2.26亿元,扣非净利润2.28亿元,较去年同期分别大幅增长158.10%和153.77%,公司业绩在体检行业传统淡季实现扭亏为盈,表现亮眼。23Q3单季营收与去年同期基本持平,主要系22Q3受外部环境影响,积压需求得到释放导致基数较高;23Q3单季利润同比下降,主要系今年三季度门店规模有所增加,同时人力与信息系统等领域投入加大,相应销售费用率和管理费用率较去年同期分别增加1.4pct和0.6pct。 门店规模持续扩大,体检业务量价齐升。截至2023Q3,公司旗下在营体检中心597家,覆盖全国316个城市。其中控股体检中心293家,参股体检中心304家,数量较去年同期新增7家。与去年同期相比,公司前三季度的体检客单价由548元提升至598元,体检人数由1091万人次增加至1212万人次。推动因素主要来源于:1)服务质量提升后调整基础套餐单价;2)加大政企大客户开发,持续优化客户结构;3)搭建创新运营体系,推出创新产品。随着业务规模不断扩大,公司已进入需求推动、量价齐升的良性发展通道。 投资建议:美年健康经过2019年以来4年多的投入和积淀,在精细化管理上开始初见成效,品质提升、口碑回升;行业层面,过往3年疫情使得体检行业全行业亏损,且部分小型体检公司退出市场,使得行业竞争格局优化,疫情过后行业有望进入依靠品质提升来推动价格上涨的良性循环。我们预计公司2023-2025年归母净利润分别为5.53/9.13/12.16亿元,同比增长203.70%/65.07%/33.22%,EPS为0.14/0.23/0.31元,当前股价对应PE为44/27/20倍,首次给予“推荐”评级。 风险提示:体检质量事件影响对公司品牌的风险、经济波动使得企业体检福利收缩的风险、并购门店经营不达预期致商誉减持的风险。

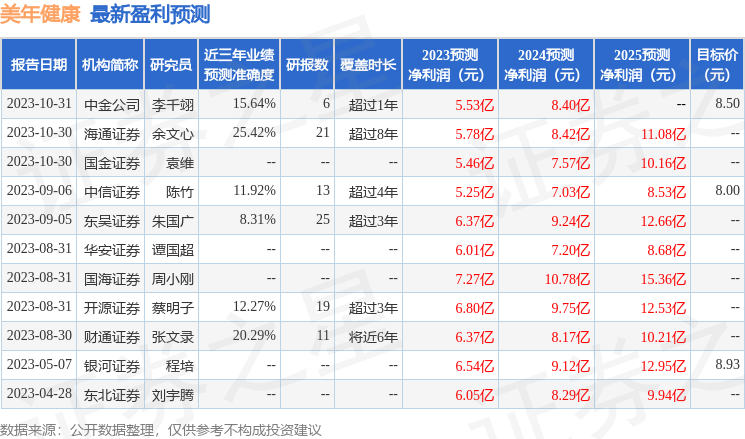

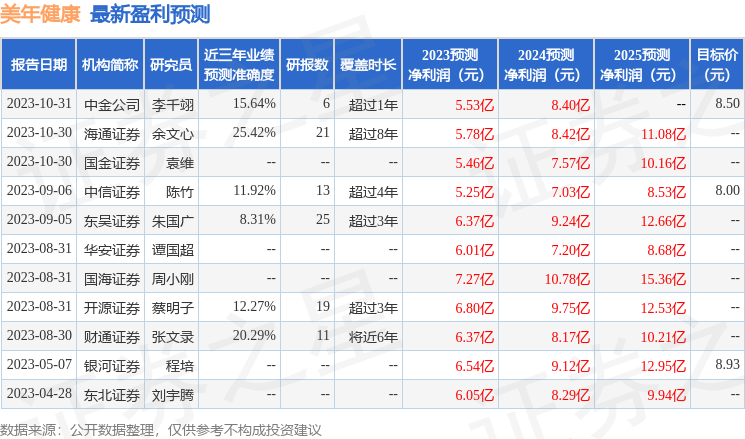

证券之星数据中心根据近三年发布的研报数据计算,海通证券余文心研究员团队对该股研究较为深入,近三年预测准确度均值为25.42%,其预测2023年度归属净利润为盈利5.78亿,根据现价换算的预测PE为42.04。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为8.25。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33