中国银河:给予亚钾国际买入评级

中国银河证券股份有限公司任文坡,孙思源近期对亚钾国际进行研究并发布了研究报告《Q3业绩承压,日产量创记录彰显龙头实力》,本报告对亚钾国际给出买入评级,当前股价为28.99元。

亚钾国际(000893) 核心观点: 事件公司发布2023年三季度报告,前三季度公司实现营业收入28.91亿元,同比增长19.81%;归母净利润9.94亿元,同比下滑34.54%;扣非归母净利润10.06亿元,同比下滑33.39%。分季度来看,Q3公司实现营业收入8.69亿元,同比增长33.83%,环比下滑25.55%;归母净利润2.78亿元,同比下滑34.20%,环比下滑26.98%;扣非归母净利润2.82亿元,同比下滑32.54%,环比下滑27.30%。 钾肥价格回落、费用大幅增加,公司盈利同比下滑报告期内,公司盈利同比回落主要原因有二:(1)氯化钾价格回落,致毛利率下滑。据卓创资讯数据显示,前三季度国内62%白钾主流价均值为3057.93元/吨,同比下滑32.31%。公司前三季度销售毛利率为59.95%,同比下滑15.63个百分点。(2)受公司仓储费及业务宣传费等费用增加、支付股份费用、新增研发项目、汇兑损益增加因素影响,前三季度公司四费合计同比增加4.05亿元。公司前三季度销售净利率为34.09%,同比下滑28.85%。 Q3业绩承压,随钾肥价格探涨Q4业绩有望改善公司Q3钾肥产量、销量分别为41.49、42.36万吨,环比Q2分别回落6.58%、15.31%。价格方面,Q3钾肥价格先抑后扬,8月开始随国内秋季备肥陆续启动,钾肥价格探底回升,季度均价为2631.04元/吨,环比Q2下滑9.97%。Q3公司销售毛利率、销售净利率分别为54.67%、31.59%,环比分别回落4.59、0.65个百分点。近期钾肥价格运行平稳,10月国内62%白钾主流价均值为2842.63元/吨,较Q3均价增长8.04%。考虑到Q4国内冬储需求将逐步开启,以及307美元/吨2023年钾肥大合同价格托底,预计Q4钾肥价格有望持稳运行,叠加公司百万吨级钾肥产能仍在陆续释放,公司Q4业绩有望环比改善。 日产量刷新记录,彰显世界级钾肥供应商实力10月17日下午,公司在“一带一路”企业家大会上与老挝政府签订500万吨/年钾肥扩建协议,本次签约也代表了公司2025年达成500万吨/年钾肥产能的中期目标。10月27日,公司老挝东泰矿区钾肥日产量达到9116吨,再次刷新最高日产量记录,标志着公司突破性地达到300万吨/年产能的日产量标准。后续公司计划在稳定日产9000吨的基础上,将日产量再提高10%至9900吨。公司现已跻身世界级钾肥供应商行列,亚洲地区位居第三,公司远期将根据市场需求将钾肥产能扩充至700-1000万吨/年,届时公司将晋升成为亚洲最大、世界第四大钾肥生产基地。随产能持续释放,公司在全球钾肥市场竞争力将不断增强。 投资建议预计2023-2025年公司营收分别为43.39、63.47、85.36亿元,同比分别增长25.17%、46.30%、34.48%;归母净利润分别为13.93、20.39、28.24亿元,同比分别增长-31.33%、46.38%、38.51%;EPS分别为1.50、2.19、3.04元/股,对应的PE分别为19.02、12.99、9.38倍。我们看好公司钾肥百万吨级项目持续投产以及非钾业务拓展带来的长期成长性,维持“推荐”评级。 风险提示下游需求不及预期的风险,钾盐矿山开采成本上涨的风险,新建项目达产不及预期的风险等。

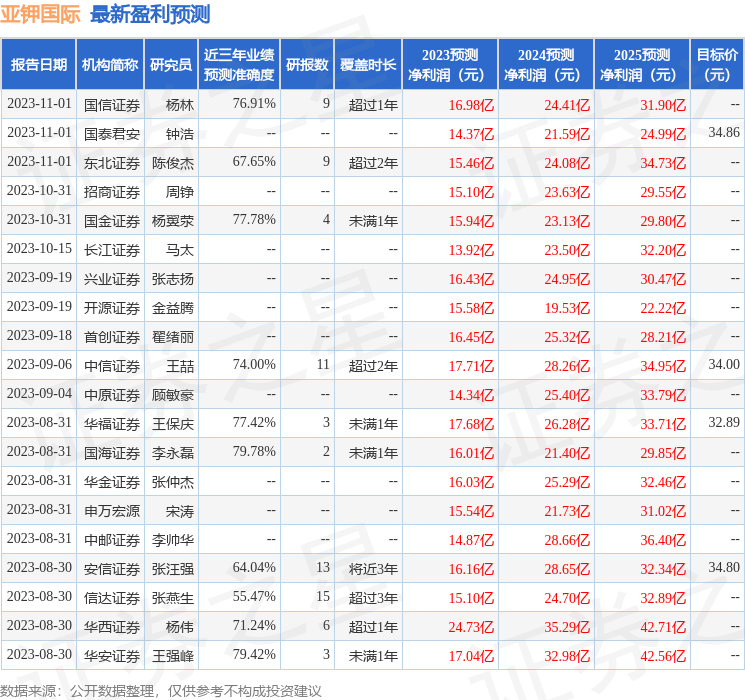

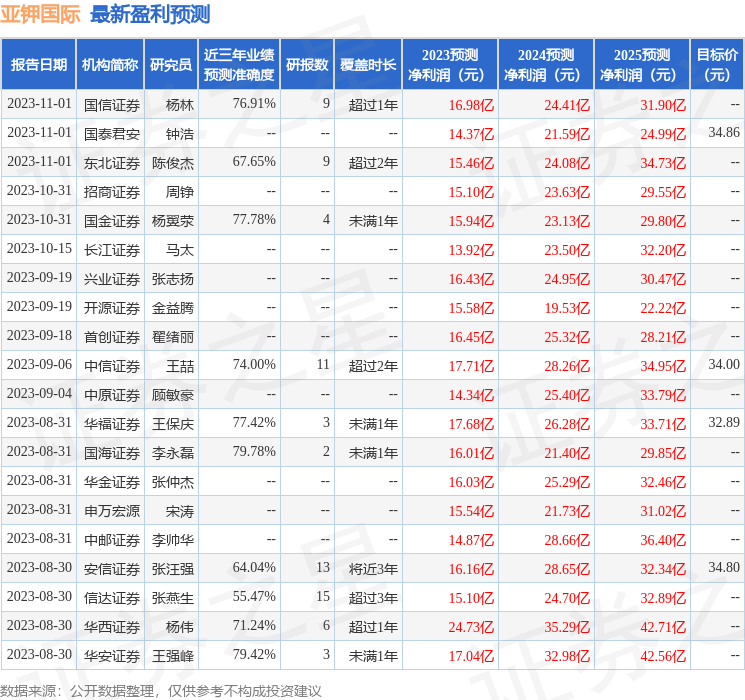

证券之星数据中心根据近三年发布的研报数据计算,国海证券李永磊研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2023年度归属净利润为盈利16.01亿,根据现价换算的预测PE为16.73。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级18家,增持评级6家;过去90天内机构目标均价为32.28。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33