Mysteel黑色金属例会:本周钢价或震荡偏强

一、原料各品种情况

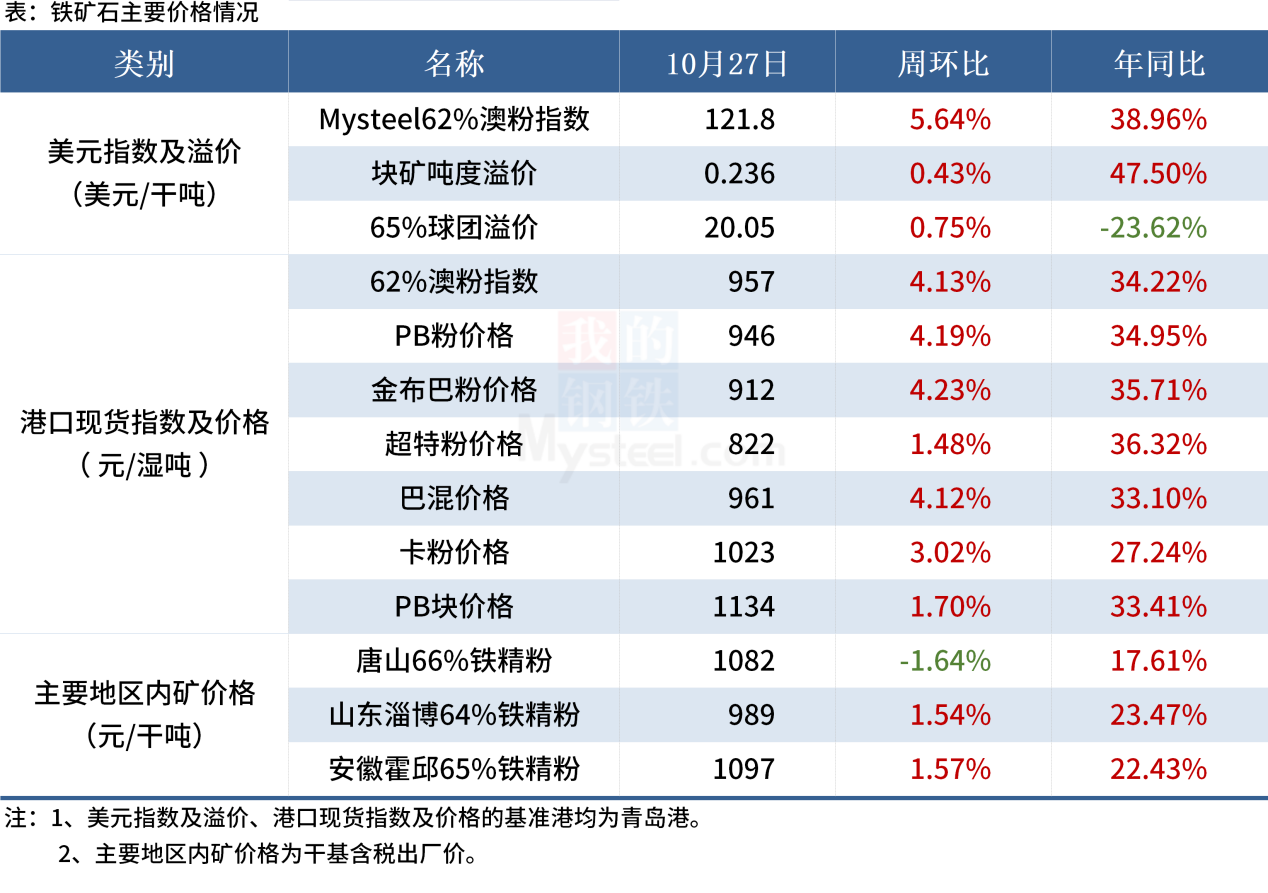

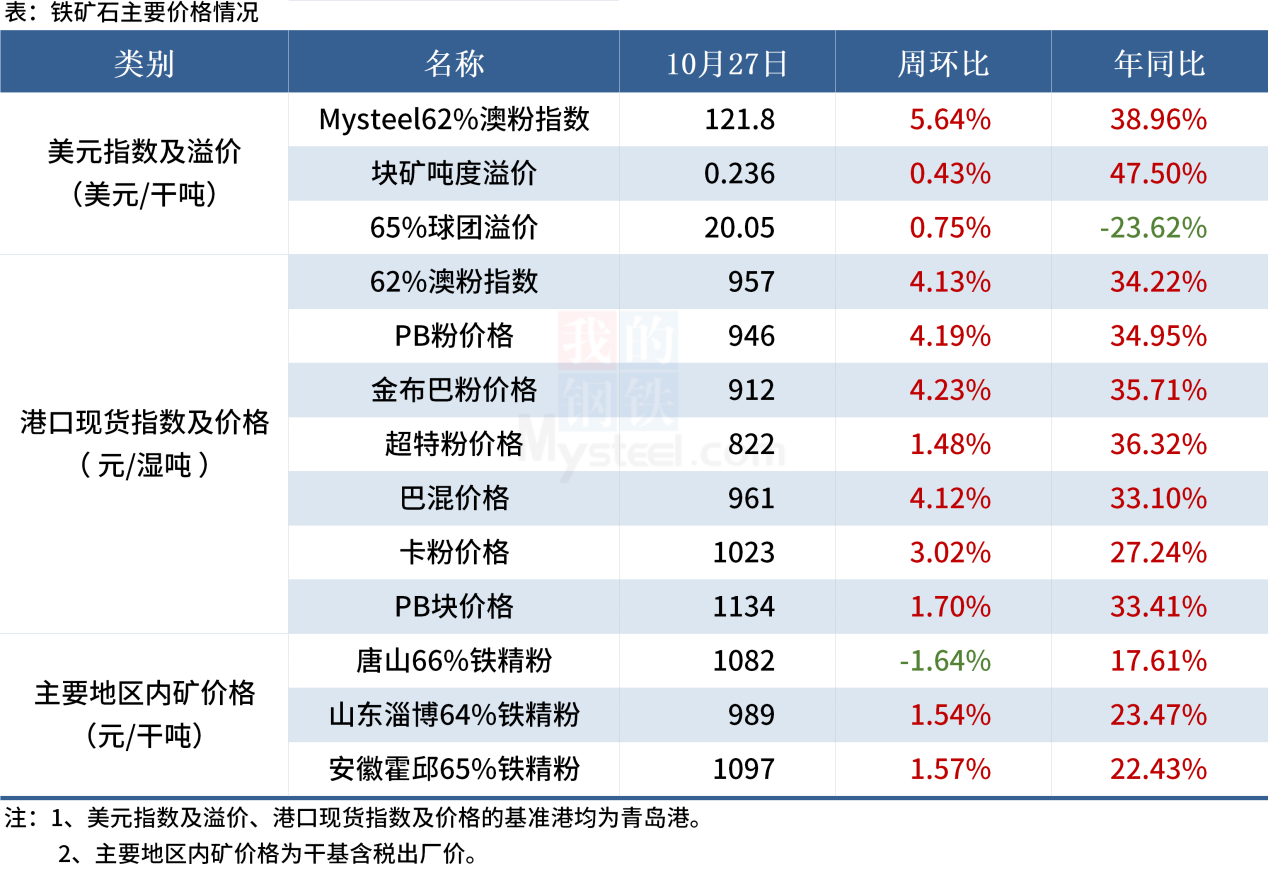

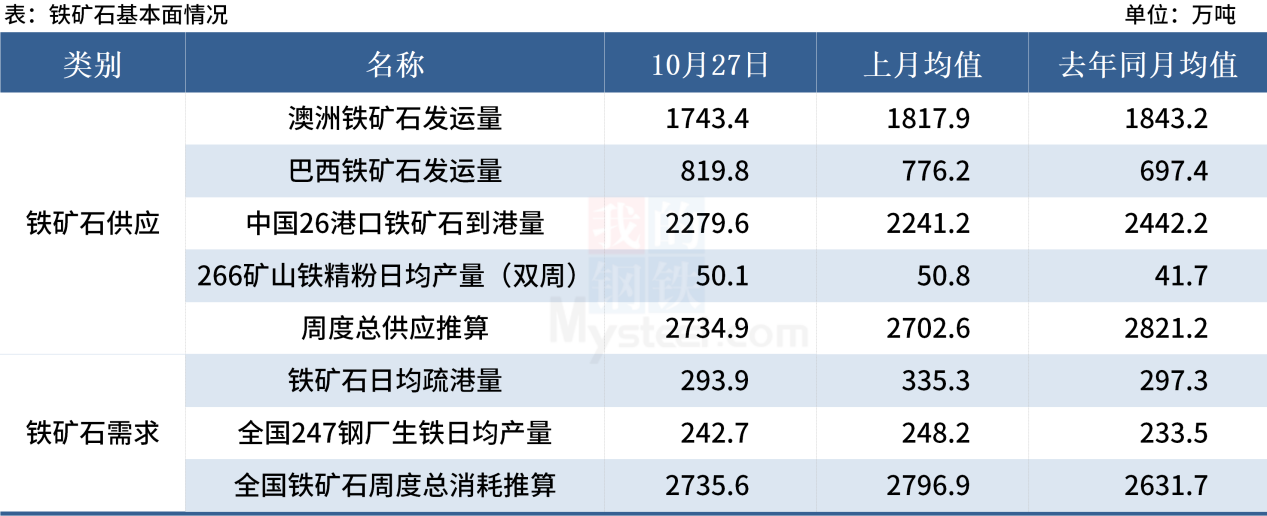

(一)铁矿石

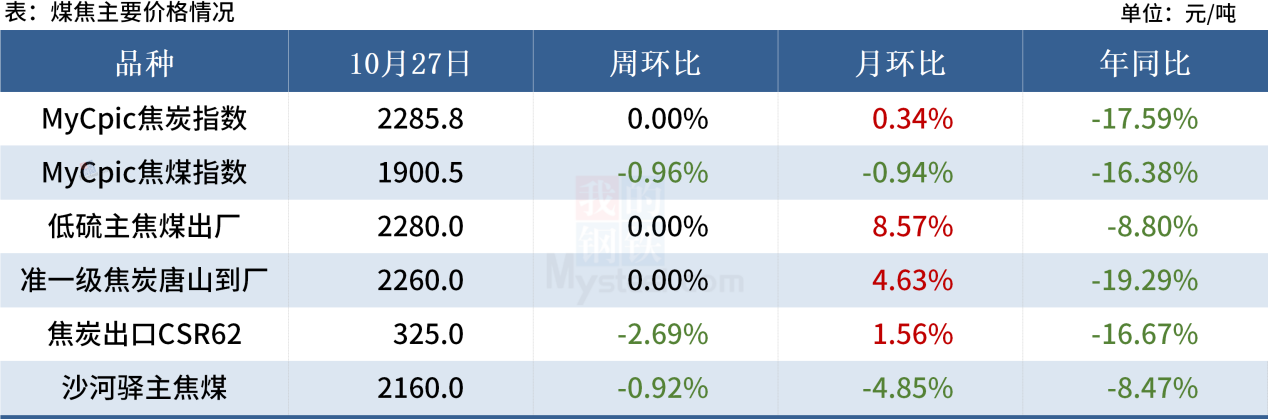

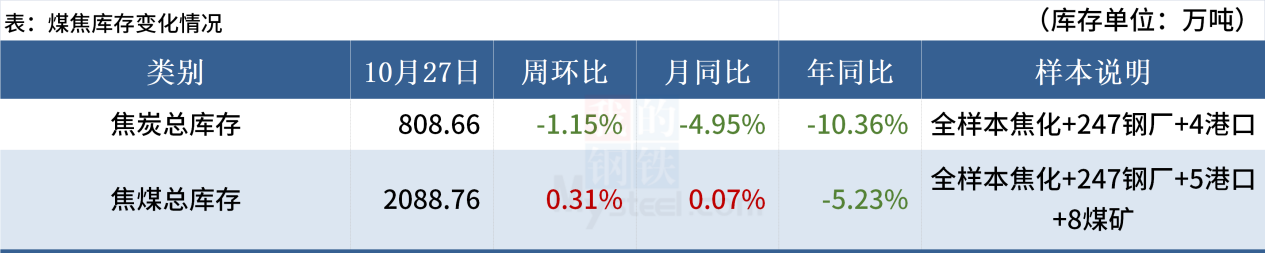

(二)煤焦

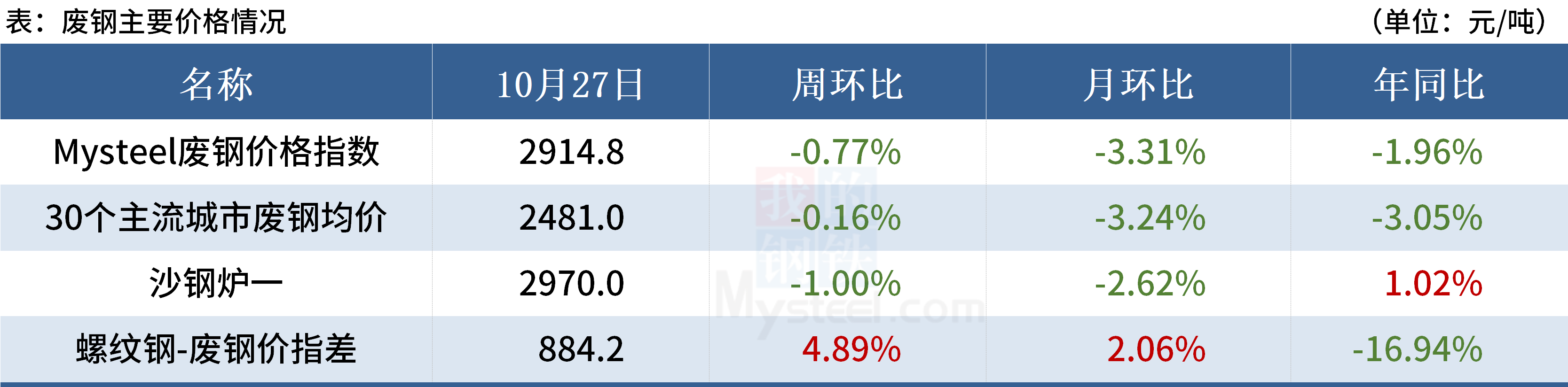

(三)废钢

一方面长流程钢厂持续亏损,部分开始自主减产,且钢厂废钢到货不减,库存增加明显,利空废钢价格;另一方面,废钢性价比持续攀升,悄然间电炉谷电利润已经扭亏为盈,且连续三周产能利用率与开工率持续走高,对废钢价格或有所支撑。因此,预计短期废钢价格或低位盘整运行。

(四)钢坯

从目前行情来看,近期钢坯供给仍处于高位,同时目前高库存压力依旧明显,加之部分南坯北上局面仍存,故钢坯自身可流通资源依旧较多;需求方面,虽近期下游低位补货节奏略增,但因环保限产时而出现,后期需求增量有限,预计后期需求或维持正常偏下水平。当然一些支撑因素尚存,如原料市场高位局面依旧明显,后期钢企亏损额度虽有减少预期但整体压力仍存;另外宏观面利好消息释放,使得厂商情绪相对好转。故预计近期国内钢坯市价或震荡有涨,但幅度空间或有限。

二、钢材各品种情况

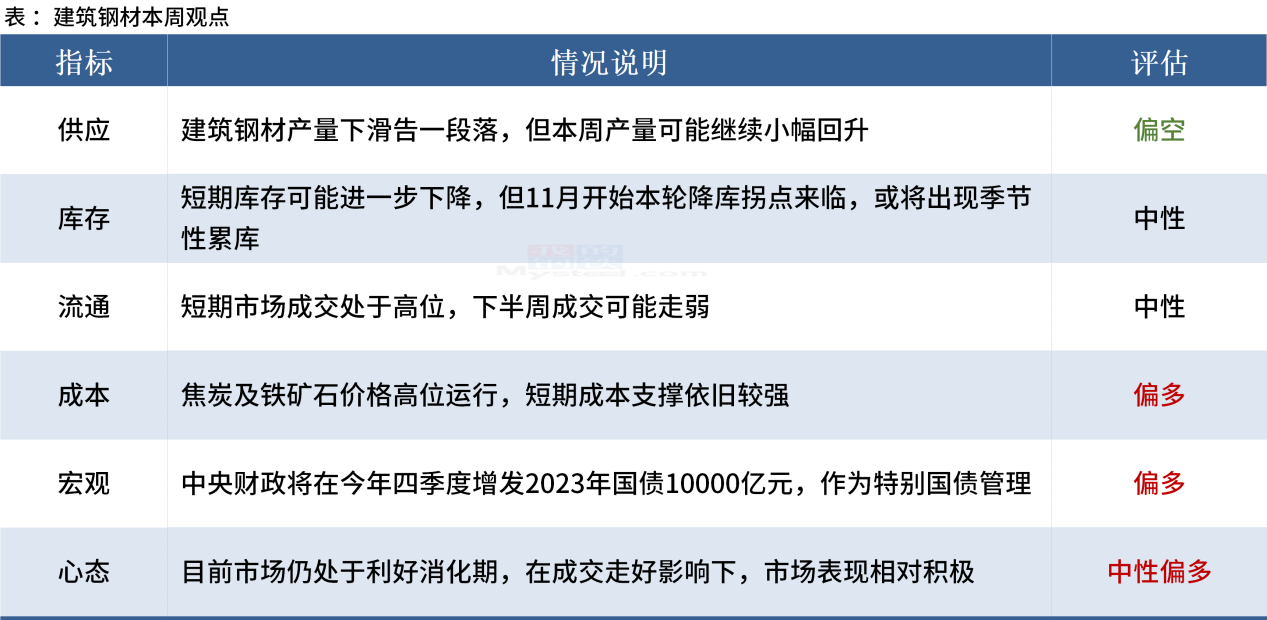

(一)建筑钢材

本周来看,宏观和“阶段性补库”仍有望带动建筑钢材价格偏强运行,但市场多空博弈力度可能略有减弱,市场需要巩固反弹局面,预防钢价出现阶段性回落。

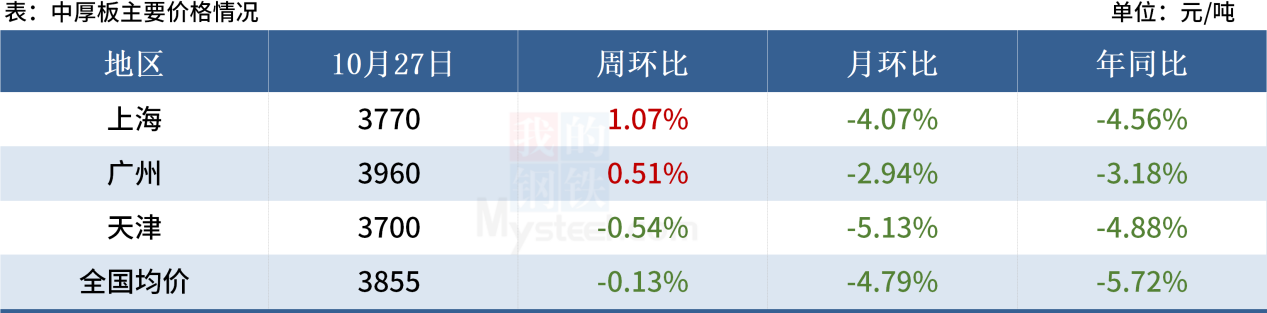

(二)中厚板

供应方面:由于利润亏损叠加北方环保限产加严,钢厂生产积极性转弱,华北及华东区域个别钢厂产线检修停产,中板产量延续小幅回落的态势。

流通方面:南北价差不大,区域资源流通受限,基本以本地及周边城市消化为主,市场成交不温不火,去库节奏偏缓,库存压力尚存。

需求方面:政策提振下市场情绪有所好转,商家补库需求及投机需求小幅释放,同时北方地区逐渐转凉,项目进度加快有赶工期情况,终端补库有所增多。

综合预计,本周中厚板价格稳中有涨。

(三)冷热轧

热轧:从消费来看,冷轧基板、直接下游、出口消费仍有一定韧性,11月份去库或可继续维持,从供应来看,虽然10-11月钢厂检修导致产量小幅下降,但钢厂的亏损程度仍不至于大面积的减量,因此去库幅度有限。综合来看,短期供应减量缓慢,去库幅度较小,因此供需矛盾缓解较慢,预计热轧持续上行有压力,价格在3750-3850元/吨区间震荡运行。

冷轧:供应方面:11月份冷轧产量继续维持高位,但普冷供应比例有所提高;从需求来看,当前汽车、家电等主要下游行业需求尚可,冷轧去库依然可以维持;另外据市场反馈,钢厂10月份结算价预估仍在高位,因此对市场现货价格仍有一定支撑。

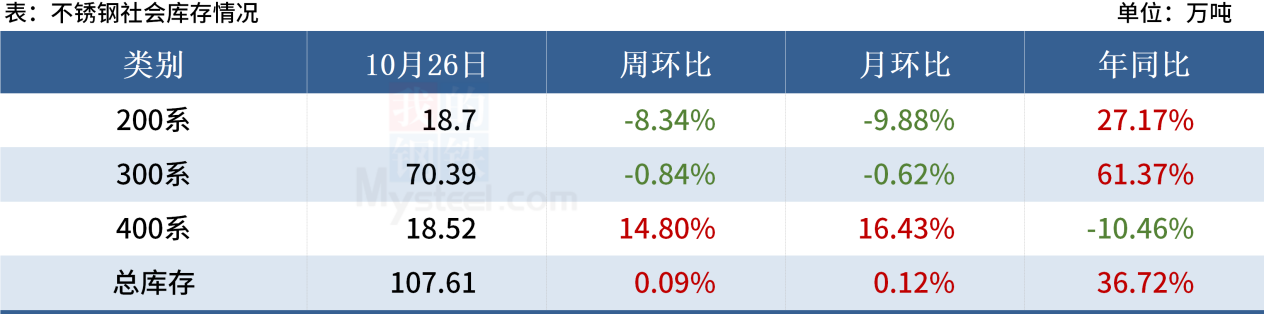

(四)不锈钢

目前不锈钢成本利润有所恢复,钢厂压力缓解,后市减产力度有限,需求保持平稳,供应偏多局面将继续维持,社会库存半个月内基本持稳库存消化有限。本周预期不锈钢冷轧卷板300系价格维持平稳或窄幅震荡状态,价格区间在14600元/吨-14900元/吨(四尺毛基),主要关注库存变化对未来价格的影响。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流。

市场有风险,操作需谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26