每日钢市:8家钢厂涨价,黑色期货飘红,钢价涨势放缓

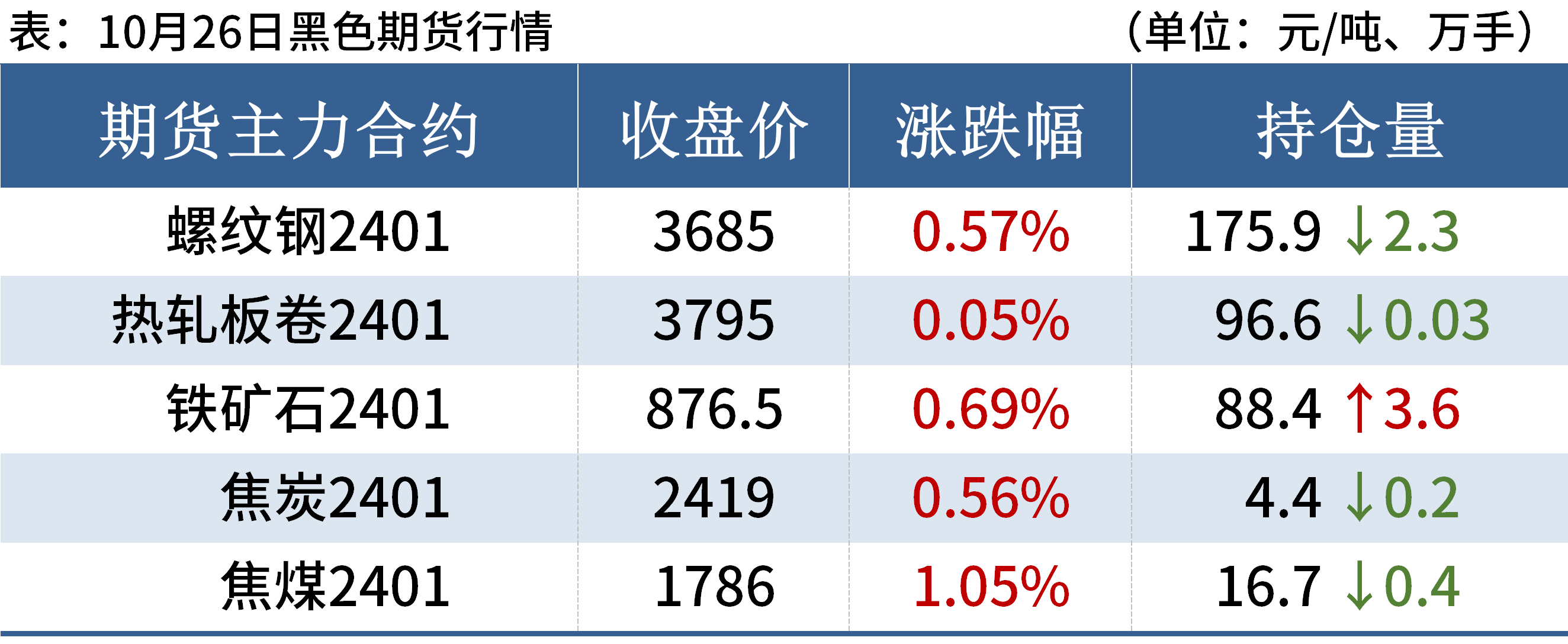

一、钢材现货和期货价格汇总

10月26日,国内钢材市场价格涨跌互现,唐山迁安普方坯出厂含税稳报3450元/吨。上午现货市场成交一般,午后随着期螺的小幅上涨,部分现货市场报价跟随小涨,但涨后实际成交情况仍然一般。

26日,期螺主力震荡偏强,收盘价3685涨0.57%,DIF向上穿过DEA,RSI三线指标位于49-63,处于布林带中轨与上轨之间运行。

26日,国内8家钢厂上调建筑钢材出厂价10-30元/吨。

二、品种钢材每日价格行情

螺纹钢:10月26日,全国31个主要城市20mm三级抗震螺纹钢均价3840元/吨,较上个交易日上涨4元/吨。短期来看,供需双弱背景下,成本支撑仍较强,因此预计27日国内建筑钢材价格或维持窄幅震荡运行。

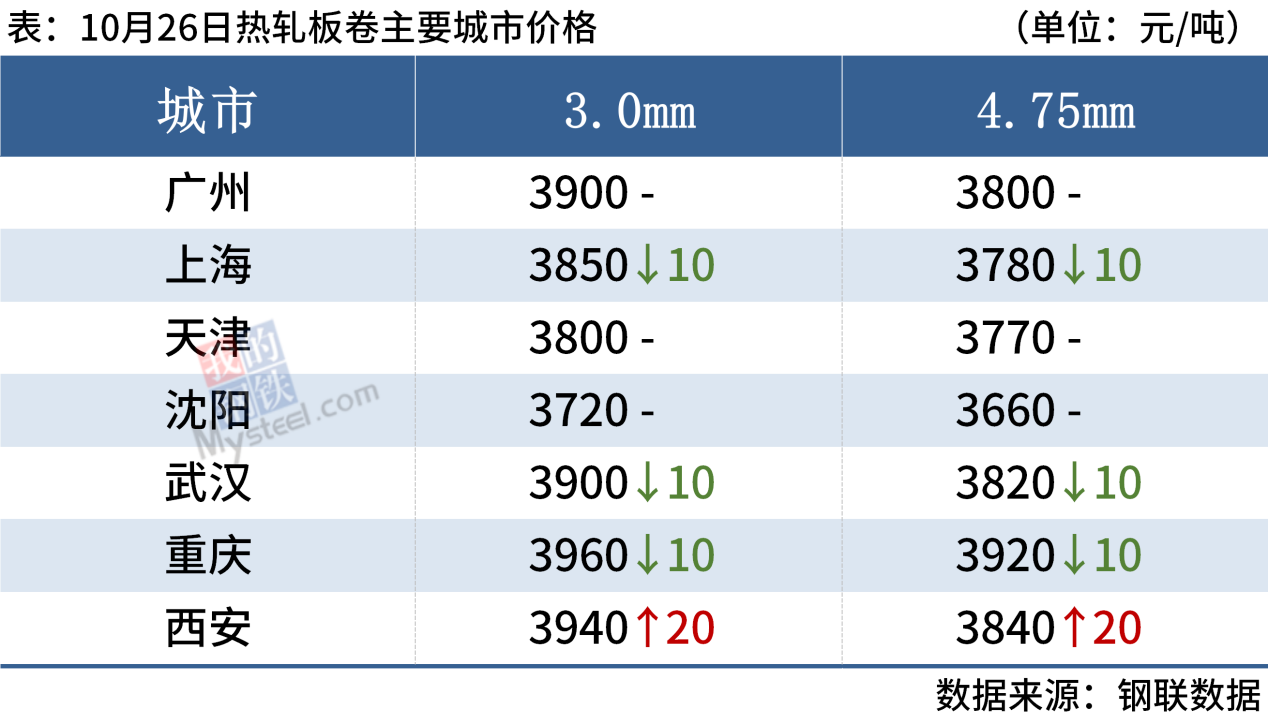

热轧板卷:10月26日,全国24个主要城市4.75mm热轧板卷均价3845元/吨,较上个交易日下跌3元/吨。现货市场早盘报价暂稳,但成交乏力,随后市场报价开始出现暗降,市场价格也随之下调,午后盘面偏强震荡,但现货成交依然没有明显好转,在无成交支撑的情况下价格也是上涨乏力,维持了前期的报价。整体来看,近期市场情绪尚可,加之前天的宏观利好刺激导致市场价格较周初有所上扬,但涨后市场接受程度明显一般现实需求乏力,导致预期和现实出现了矛盾价格难有继续向上。另外Mysteel数据发布,本周热轧产量增3.49万吨,厂库下降2.96万吨,社库下降9.45万吨,表需回升,库存已经开始由增转降,预计后期库存也将在价格震荡中去库。综合来看,热轧板卷价格或将维持区间震荡运行为主。

冷轧板卷:10月26日,全国24个主要城市1.0mm冷卷均价4684元/吨,较上个交易日下跌2元/吨。26日热卷期货盘面窄幅震荡,现货市场价格弱稳运行,日内整体成交表现不温不火。另外,据江苏市场贸易商反馈,现面临北方民营钢厂低价资源输入压力,进一步加剧市场竞争压力,部分厂商只能在价格上作出让步来换取客户。社会库存方面,Mysteel监测26个城市冷轧板卷社会库存112.44万吨,周环比减少2.1万吨,库存持续小幅下降。综合来看,预计27日冷轧价格或将窄幅震荡调整运行为主。

中厚板:10月26日,全国24个主要城市20mm普板均价3851元/吨,较上个交易日下跌2元/吨。宏观政策利好消息有效提振市场情绪,但实际需求依旧偏弱,导致现货价格上涨幅度有限。从供应方面来看,目前钢厂产量依旧持续高位,库存依旧呈垒库状态,成交受需求等方面影响,也不见好转。据市场反馈,原料价格的一在走高,对成材价格有所支撑,但市场库存压力过大,大多商户以低价出货为主,导致市场价格较为混乱。综合来看,预计27日国内中厚板价格稳中趋弱运行。

三、原燃料每日价格行情

铁矿石:10月26日,山东港口进口铁矿主流品种市场价格偏强运行。贸易商报价积极性尚可,报价随行就市为主,远期市场询报情绪尚可,1、2月PB份较为活跃,1月底PB粉有成交;买盘方面,钢厂少量刚需补库为主,少数钢厂有招标,询盘较少。目前PB粉主流在933-935;金布巴粉主流在900-905;麦克粉主流在915-920;卡粉主流在1015-1020。(单位:元/湿吨)

废钢:10月26日,全国45个主要市场废钢平均价2448吨,较上一交易日价格上调1元/吨。具体来看,黑色期货震荡偏强运行,宏观利好政策影响仍在,随着铁废价差的持续扩大,对废钢价格形成一定支撑,部分钢厂小幅上调废钢采购价格。但从成材价格来看,螺废差、板废差不足以对钢厂利润形成支撑,低需求、高库存的压力下废钢价格仍有下行风险,因此预测27日全国废钢价格窄幅震荡运行。

焦炭:10月26日,焦炭市场价格持稳运行。焦企方面,26日焦企整体开工持稳,焦炭整体出货顺畅,尽管钢厂尚未提降,但部分焦企有恐慌心理;钢厂方面,前期有检修高炉的钢厂有个别已经复产,原料按需采购为主,库存水平变化不大;短期国内焦炭供需偏紧,但矛盾并不凸显,更多的是下游盈利不佳迫使其向上游寻求利润,在需求未大幅减弱基础上,短期原料下跌空间有限。

四、钢材市场价格预测

供给方面:据Mysteel调研,本周五大品种钢材产量906.12万吨,周环比增加4.62万吨。其中,螺纹钢、线材、热轧板卷、冷轧板卷等产量小幅增加,中厚板产量小幅减少。

10月27日12时起唐山启动重污染天气II级应急响应,具体解除时间另行通知。截至10月25日Mysteel烧结矿数据显示,唐山市13家钢铁企业(产能占比63.6%),烧结矿日产29.36万吨,产能利用率79.9%,烧结矿库存平均可用天数3天。据调研了解,钢厂表示目前限产执行一厂一策,多数尚未确定具体限产措施,高炉生产暂无直接影响,预计会限产烧结机30-50%,减少燃油车辆运输。若执行烧结机限产30-50%,预计目前钢厂烧结矿库存可以支撑8-24天左右。

库存方面:本周,五大品种钢材总库存量1477.11万吨,周环比减少60.58万吨。其中,钢厂库存量451.56万吨,周环比减少10.80万吨;社会库存量1025.55万吨,周环比减少49.78万吨。

受宏观利好政策刺激,上半周钢市成交量出现回升,投机性需求较为活跃,随着钢价拉涨,下游终端刚需采购积极性下降,后半周钢市成交量出现收缩。尽管增发1万亿元国债将带动国内需求,但短期钢材需求弱复苏态势延续,难见明显增量,钢价涨势放缓,或呈现高位震荡运行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26