Mysteel参考丨2023年优特钢市场回顾及四季度展望

概述:近年来生产企业品种结构优化,特钢行业迅猛发展,已经进入从“量”到“质”的转变,2022年生产企业调研样本扩充5余家,产能达到8462万吨,环比增长6.68%。2023年开始多家钢厂开启“普转优”计划,1-9月部分企业规划落地已正式投产,预计全年产能达到8644万吨,环比增长2.15%。如今大宗商品市场形势坎坷,交易逻辑与未来趋势都发生了变化,本文将深度分析2023年优特钢市场情况,为您的决策提供有利价值。

一、前三季度市场回顾

(一)价格情况

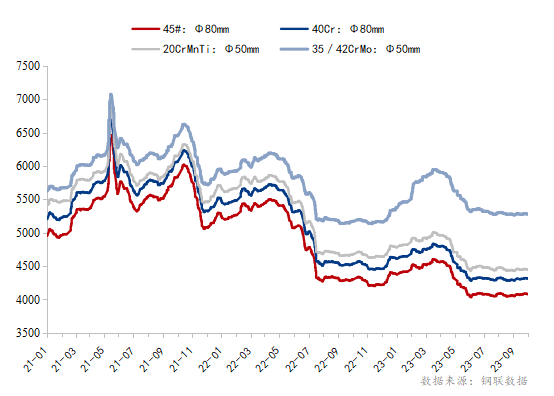

1-9月份45#价格均值在4265元/吨,较2022年均价4792元/吨下跌527元/吨,较2021年均价5460元/吨下跌1195元/吨。前三季度优特钢价格高开低走,价格持续下滑直至年中,上半年最高点到最低点的波动幅度在560元/吨左右,但是2022年的波动幅度是1299元/吨,今年的跌幅相对较小,并没有出现急涨急跌现象。

图1:2021-2023年优特钢主流品种全国日均走势(单位:元/吨)

数据来源:钢联数据

(二)品种价差

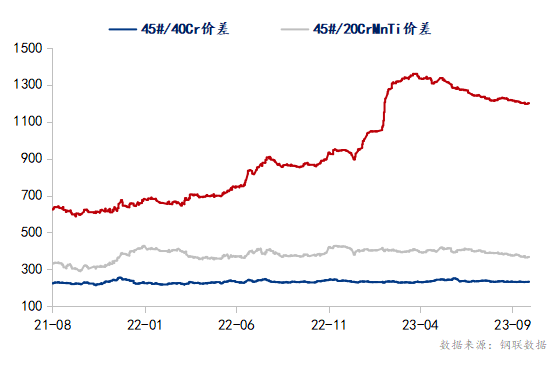

45#与品种钢的价差整体情况如Cr系合结钢、齿轮钢均保持比较稳定的价差,但45#与CrMo钢价差由年初的接近1400元/吨逐步回调,目前市场上45#-CrMo的价差维持在1100-1200元/吨的价差,部分地区价差已经缩小至1000元左右,虽然钼铁价格也于一段周期内在高点快速下跌,但CrMo钢价格并没有迅速回落,主要在于一般钢厂的原料消耗周期为15-20天,但今年开始周期缩短为7-15天左右,钼铁价格处于回落周期时,钢厂成本并及时跟进同步下降,所以造成了CrMo钢价格回落缓慢。

图2:2021-2023年优特钢主流品种全国日均价差(单位:元/吨)

数据来源:钢联数据

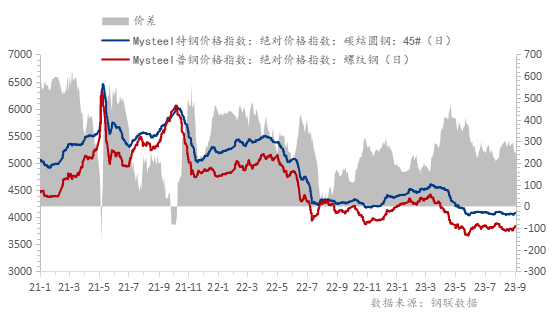

(三)普优价差

1-9月45#-螺纹钢价差均值为269元/吨,较2022年290元/吨下降21元/吨。上半年螺纹钢受房地产影响需求偏弱,但它本身的金融属性较强,价格波动相对频繁,螺纹钢相对于优特钢反应较快,图3也可以反映出涨价时,螺纹钢快速拉涨与优特钢价差缩小,跌价行情时,则价差会拉大。今年4月份开始,焦炭开始了长达十一轮的提降,钢材生产成本降低,螺纹钢跌幅大于优特钢,两品种间的价差一度呈现扩大,但随着期螺带动螺纹钢现货反弹,整体的价差处于修复情况。

图3:2021-2023年特钢与普钢价差(单位:元/吨)

数据来源:钢联数据

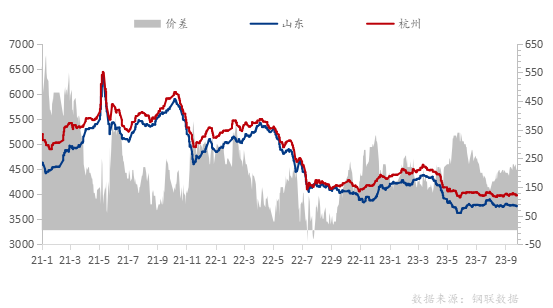

(四)主流区域价差

今年年初,山东钢厂的检修减产使资源出现紧缺,同时也形成了对当地价格的支撑,前期对两地价差的摸底基本保持在220元/吨,在一段周期内山东与杭州价差缩小在140元/吨,保持了一周左右的时间,但随着4月份钢厂复产及新产线投产后产量逐步稳定,山东市场优特钢价格不再坚挺,区域间价差回归正常轨道。按年度均值来看,2022年1-9月价差均值在145元/吨,2023上半年价差均值是214元/吨,同比价差有所扩大。

图4:2021-2023年杭州与山东市场价差(单位:元/吨)

数据来源:钢联数据

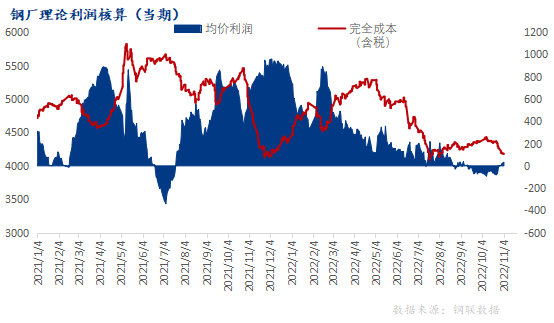

(五)吨钢生产利润亏损

上半年整体利润较去年同期大幅下降,截止9月生产企业的利润均值是23元/吨,同

比下降147元/吨。今年年初铁矿、焦炭等原料价格处在高位,钢厂的生产成本相应也维持在高位,同时钢厂出货进度较慢,导致高成本的成材库存积压,随后的跌价行情里更使得钢厂持续亏损,值得注意的是,今年原料方面虽然铁矿石价格一直比较坚挺,但焦炭4月份开始,共进行了十一轮提降,钢厂成本也随之下移,逐渐由亏转盈。

图5:2021-2023年钢厂理论利润核算(单位:元)

数据来源:钢联数据

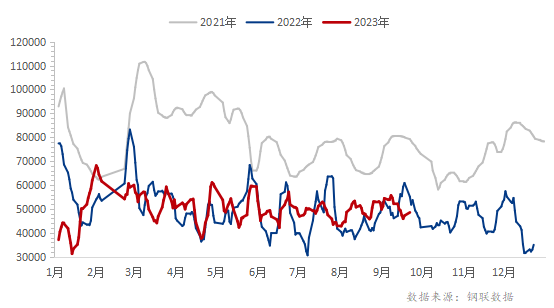

(六)下游成交情况

1-9月份,126家样本优特钢企业5日成交量均值同比下降5.4%,成交差的原因主要是上半年的经济形式不稳定,加之美联储加息、瑞信爆雷等因素损失市场信心,投机需求随之减少。年初终端企业订单量少,开工率也有所下降,原材料备库减少,刚需拿货为主;后期成交均值一直处于震荡状态,市场中频繁出现的利好传导刺激短期市场。

图6:2021-2023年全国优特钢5日成交量对比(单位:元/吨)

数据来源:钢联数据

(七)2023年市场发展变化

1.北方供需格局转变:今年虽淘汰了部分产能,但钢厂产线“普转优”进程加快,上半年北方市场产量微增,未来仍有此趋势。

2.直供比例有所增加:由于普转优进入白热化阶段,加大了生产厂之间的政策竞争,部分厂商扩大销售渠道,增加终端地区的直供比例。

3.代理资源同质化现象改善:2022年代理商资源重合,对市场见解不同、操作不同,极易出现价值趋同现象;今年开始现象改善,找寻适合自身操作、差异化的代理渠道,在不同维度做竞争有利于销售增量。

二、第四季度市场展望

(一)生产利润收缩,吨钢压力尚存

今年原料波动占据市场主导,上半年价格下拉生产成本,市场需求未跟进现货价格下跌;后期原材料价格涨幅超过成材,持续收窄的生产利润给成品材一个很好的支撑,加上铁水产量在近期也到达新的高点,钢厂利润还在不断的收缩,在吨钢盈利与亏损中来回转换,所以这对于钢厂在生产端方面的压力在不断加大,很可能会像4月份那样发生钢厂自主性减产。在此影响下,铁水产量预计会有明显下降,最终会出现供应减少刺激需求成交;品种钢原料铬、镍、钼、钒等合金价格冲高后回落,目前价格回归合理区间,今年国内产量增加,平衡了国内外供给关系,以及后期旺季转到淡季,钢铁行业对铁合金的需求有所下降,四季度钢厂吨钢利润依然是市场方面重点关注的因素。

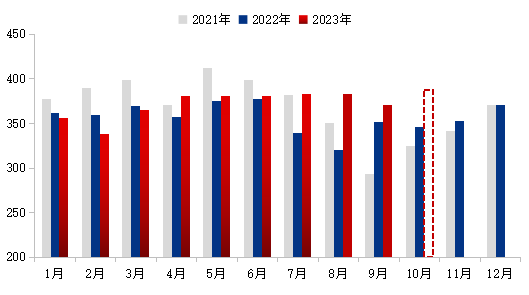

(二)全年优特钢产量或将微增

2023年上半年,基建行业的需求下滑加速了普优共线钢厂增、转产,供需保持在双向增长的状态;但由于目前原料成本持续增加,四季度可能会因生产压力出现检修减产情况,预计2023年下半年产量将微增,全年产量预估在5000万吨左右,微增0.45%。由于今年针对钢铁行业产能的一些政策,整体产能变化不大,随着多家钢厂“普转优”的深入发展,未来低端产品竞争将更加激烈,随着钢铁行业高质量发展的要求,优特钢棒材产线仍然较多。

图7:2021-2023年46家优特钢样本产量(单位:万吨)

数据来源:钢联数据

(三)厂库保持低位,社库压力尚可

从库存方面来看,今年年初的贸易商签订协议有所减量,商家操作谨慎,降低库存减小风险。2023年上半年社库较往年明显降低,在今年钢厂产量增加前提下,厂库向社库转移的速度慢,社库的蓄水池作用相对减弱。当前来说,部分钢厂有检修减产计划,但今年节前市场现货销售的动力不足,社库有一定增量,厂库也是在同比高位上。经过了解,市场整体库存均在可控范围,而且短期看四季度供应趋稳。

表1:全国主要城市优特钢库存情况(单位:万吨)

数据来源:钢联数据

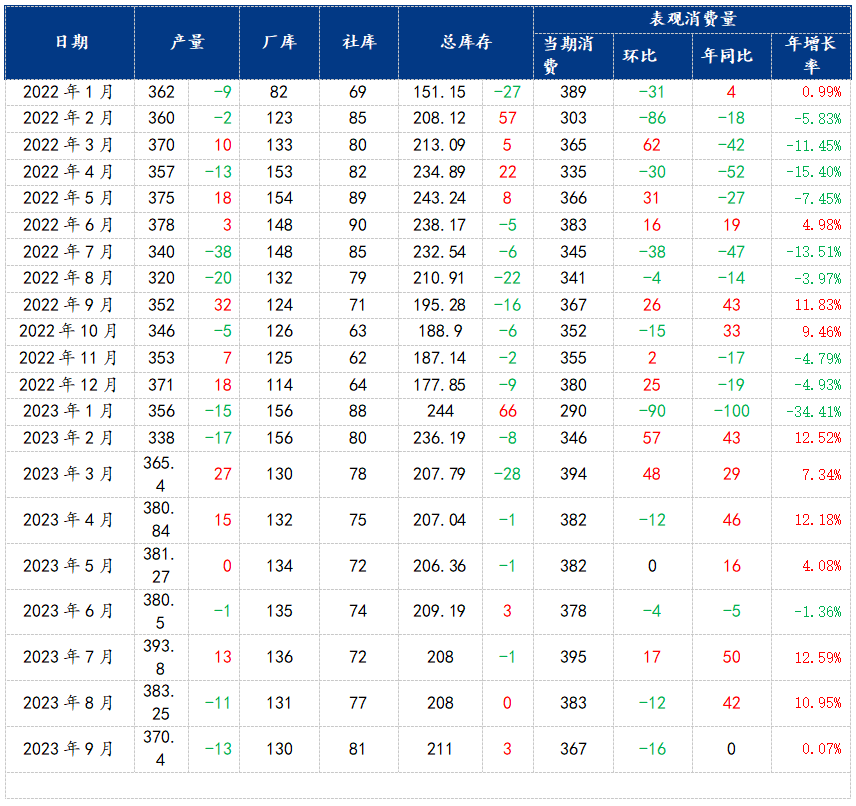

(四)特钢表需由降转增

从表需数据上来看,上半年表需数据呈增长态势,整体呈现下降趋势。2023年1-9月产量维持在3316万吨,月均368万吨,同比2022年1-9月产量3195万吨,增长3.79%。而且能直观看到,表需数据在4月份开始转稳,宏观经济形势以及基本面也相对平衡,随着近期吨钢亏损,市场或有减产举措,产量的下降对需求的刺激有向好迹象。

表2:特钢供需平衡表(单位:万吨)

数据来源:钢联数据

(五)需求情况

1.上半年工程机械产销表现不佳,行业营收利润同比增长

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年8月销售各类挖掘机13105台,同比下降28%,其中国内6592台,同比下降45.9%;出口17436台,同比下跌17%。2023年1-8月,共销售挖掘机134529台,同比下降23.9%;其中国内44933台,同比下降24.75%;出口72717台,同比增长3.12%。2023年挖掘机销量会有小幅增长,全年销量约为270000台,同比2022年增长1.32%。

2.汽车销量保持增速,但商用车对特钢需求拉动有限

根据中汽协预测,2023年,汽车总销量预计将达到2760万辆,同比增长3%。2023年1-9月,乘用车产销分别完成1816.8万辆和1813万辆,同比分别增长5.6%和6.7%。新能源汽车产销分别完成631.3万辆和627.8万辆,同比分别增长33.7%和37.5%。1-9月,商用车产销分别完成290.7万辆和293.9万辆,同比分别增长19.8%和18.3%。

中国汽车工业协会根据重点企业周报数据推算,2023年9月汽车销量285.8万辆,环比增长10.7%,同比增长9.5%;2023年上半年汽车销量1312.27万辆,同比增长8.84%。

三、第四季度价格展望

优特钢市场价格经历三年长周期下跌后对供应量有直接压力,虽然今年生产企业加大了直供比例,但原料的不断抬升更是挑战吨钢利润空间。国庆节后开始,贸易端为了缓解库存压力一直处于低价竞争中,生产企业的实际生产利润也持续倒挂,短期很难改观。目前处于四季度初期,随着政策力度显现,依然能刺激短期现货市场,上涨幅度仍取决于供需两端的变化以及各项政策的实际落地情况。节后开始,部分地区已有检修计划,生产企业也陆续出台挺价举措。整体来看,短期产量平稳,现货也到了磨底阶段,后期下跌空间有限,如现货价格持续下行,很可能生产企业受吨钢利润长时间挤压后,形成负反馈逻辑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26