亚马逊:财报前有3个乐观理由

亚马逊计划在10月26日盘后发布第三季度财报。财报还未发布,有外国分析师就非常看好亚马逊,并提出了3个乐观理由,认为这是亚马逊长期增长的动力。

作者:Bradley Guichard

对亚马逊财报的预期

有三个重要的理由可以看涨第三季度:

1)宏观经济因素表明公司营收将增长;

2)数字广告的顺风顺水;

3)AWS可能扭转不断增长的数据支出趋势。

首先,进行一些基础工作。

季度财报是绝佳的衡量标准,但在其周围进行交易会有些棘手(股价在盘后可能大幅上涨或下跌,只会在第二天扭转)。对于长期股东来说,并不是赚钱或赔钱的决定。相反,考虑寻找长期趋势。

财报是极好的晴雨表,但财报发布期间交易起来很棘手,股票可能在盘后大幅上涨或下跌,但第二天就会逆转,这对长期股东来说也不是成败攸关的。相反,更应该考虑寻找长期趋势。

有两个趋势,分析师认为对亚马逊非常关键:

1)自由现金流;

2)收入来源的多样性。

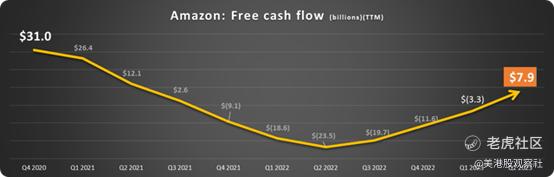

自由现金流

在新冠的背景下,网购的增加和政府的大量刺激措施,截至2020年第四季度,亚马逊过去12个月的自由现金流飙升至310亿美元。

然后,在接下来的六个季度里,自由现金流急剧下滑,原因是:

1)对AWS的巨大需求迫使亚马逊在2021年和2022年共花费了1250亿美元用于设备,高于2019年和2020年的570亿美元;

2)由于新冠的反复,导致劳动力和物流成本飙升。

如下所示,自由现金流正在回升。

它终于在22年二季度回暖了,而且应该会继续上升。

增加的服务收入

亚马逊在摆脱对低利润零售销售的依赖,转向更高利润的基于服务的收入方面做得非常出色,如下所示:

今年,这两个关键绩效指标都呈上升趋势,股价也上涨了27%,而标普500指数只上涨了6%。

亚马逊会超越盈利预期吗?

以下是Q3可能有利的三个迹象。

1)营收增长

亚马逊的股票交易一直基于其销售增长。

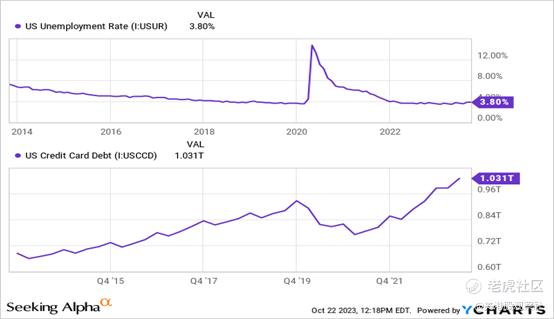

宏观数据显示,尽管利率高企、通胀高企、消费者信心低迷,但消费者支出并未滞后。原因之一是失业率只有3.8%。CNBC最近报道说,60%的美国人靠薪水过日子。另一种看待它的方式是,许多人几乎把他们赚的所有东西都花光了。这两个因素加在一起,对亚马逊的零售销售来说是令人鼓舞的。

尽管通货膨胀,但消费者仍然保持稳定的消费习惯的一个原因是他们对信用卡的依赖。许多人在政府刺激资金流入时还清了贷款,但余额已逐渐回升。

失业和信用卡债务如下图所示。

从长远来看,债务增加对经济是令人担忧的,但对亚马逊的销售额来说是积极的。

最后,学生贷款重新开始支付,但在第三季度仍被暂停。

2)数字广告

Seeking Alpha今天发布的一篇文章显示,数字广告销售正在加速增长。数据显示,第二季度增长了9%,第三季度应该会继续增长。广告商继续从广播转向数字媒体,以迎合消费者的需求。这些预算的变化也有利于亚马逊的产品展示和付费广告。

上个季度的广告销售额同比增长22%,达到107亿美元,在过去12个月总额达410亿美元。亚马逊没有公布广告销售的营业收入,但这是一项高利润的业务。

3)AWS能扭转局势吗?

AWS的销售增长率从前几年的30%以上降至第一季度的16%和第二季度的12%。许多投资者和评论人士对此感到困扰,但对长期投资者来说,保持冷静才是正确的。

许多高管都在为2023年的经济衰退做准备,并缩减了数据预算。AWS根据客户使用的数据量来赚钱。简单地说,它的运作方式很像一个公用事业。亚马逊积极帮助客户缩减规模,以长期留住他们。今年对AWS来说很艰难,但这是明智之举。

现在,人工智能已经占据了舞台的中心。人工智能工作负载需要大量的云资源,许多公司将增加在这一领域的预算。亚马逊正在努力开发生成式人工智能产品和基础模型。人工智能将如何影响许多行业还有待观察,但可以肯定的是,企业将为此投入大量资金。

亚马逊没有提供第三季度的AWS指引,但确实提到预计收入将稳定下来。如果AWS增长稳定或超过第二季度,这将是一个巨大的利好。

亚马逊股票值得购买吗?

从长远来看,亚马逊股票的多头情况是坚实的。联邦贸易委员会(FTC)的案件令人稍感担忧,但可能需要数年时间才能做出结论。广告销售、人工智能和云计算的长期趋势应该会支撑该公司多年。此外,随着公司再次将更多支出用于数据,我们还可能在2024年看到动向。

$亚马逊(AMZN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26