中邮证券:给予贵州茅台买入评级

中邮证券有限责任公司蔡雪昱近期对贵州茅台进行研究并发布了研究报告《业绩强韧,势能十足》,本报告对贵州茅台给出买入评级,当前股价为1645.0元。

贵州茅台(600519) 事件 公司公布2023年三季报,前三季度实现营业收入/归母净利润/扣非净利润1053.16/528.76/528.16亿元,同比增长18.48%/19.09%/18.97%。单Q3公司实现营业收入/归母净利润/扣非净利润343.29/168.96/168.68亿元,同比增长14.04%/15.68%/15.3%。业绩强韧,符合预期。 核心观点 高端依然稳健,系列酒季度基数、增速略回落,直销及i茅台占比持续提升。公司前三季度酒类收入1028.64亿,同比+18.32%。其中茅台酒收入872.70亿,同比+17.30%,系列酒收入155.94亿,同比+24.35%。国内收入998.80亿,同比+18.67%,国外收入29.84亿,同比+7.62%。直销渠道实现收入462.07亿,同比+44.93%,经销渠道566.57亿,同比+2.90%。其中i茅台实现销售收入148.71亿元,占比酒类收入14.46%,占比直销渠道32.18%。 公司单Q3酒类收入335.11亿,同比+14.07%。其中茅台酒收入279.91亿,同比+14.55%,系列酒收入55.20亿,同比+11.69%。国内收入325.69亿,同比+13.60%,国外收入9.42亿,同比+33.34%。直销渠道实现收入147.87亿,同比+35.26%,经销渠道187.24亿,同比+1.52%。其中i茅台实现销售收入55.33亿元,同比+36.76%,占比酒类收入16.51%,占比直销渠道37.42%(Q1/Q2占比为27.54%、32.58%)。 销售收现亮眼、预收款势能十足。公司2023年前三季度,公司毛利率/归母净利率为91.87%/50.21%,分别同比-0.24/+0.76pct;销售/管理/研发/财务费用率分别为2.91%/5.44%/0.1%/-1.27%,分别同比+0.23/-0.76/-0.03/-0.15pct。销售收现/经现净额/合同负债分别为1112.54/500.02/113.95亿元,同比变动+15.86%/增加405.97亿元(销售收现增加,存放中央银行&同业款项净增加额减少)/减少4.42亿元,三季度末预收款环比增加40.60亿元(去年同口径环比增加21.68亿元)。 23Q3,公司毛利率/归母净利率为91.68%/49.22%,分别同比+0.03/+1.08pct;税金比例/销售/管理/研发/财务费用率分别为15.81%/3.72%/5.54%/0.08%/-1.14%,分别同比-0.43%/+0.76/-0.84/-0.1/-0.18pct。单三季度销售收现+20.97%、经现净额+101.98亿元+108.30%(主因:销售收现增加73.1亿、客户存款和同业存放款净增加额由-83.49亿转为2.28亿)。部分渠道反馈月度计划执行上,Q3飞天投放占比略低于去年同期,但提前执行10月非标配额以及系列酒进度加快,销售收现表现亮眼、预收款(合同负债)处于历史三季度末较高水平、势能十足。 盈利预测与投资建议 当前经济/外部需求逐步、缓慢恢复,双节商务消费疲软的大背景下,强大品牌力下、公司整体动销稳健增长,高端库存良性偏低、系列酒略有库存但处于正常水平,销售收现/合同负债较二季度改观、并呈现强韧的势能,我们预期四季度稳健、业绩有保障。 公司今年继续深入实施“五合营销法”,产品结构优化,除却传统生肖酒外,推出“二十四节气”系列以文化营销为依托点的新产品。持续开展“茅台1935·喜相逢”等活动、加大宴席推广、并深入挖掘1935的更多消费场景和主题。品牌年轻化上,继此前的茅台冰淇淋后,9月公司推出与瑞幸联名-酱香拿铁,与德芙联名-酒心巧克力,快速出圈。从基础系统支撑上,茅台全面升级并于10月16日出台新防伪体系,“智慧茅台”高质量建设及数字化转型又落一子。10月茅台酱香系列酒柑子坪生产区域建成投产,将为系列酒新增7200吨产能,为未来业绩增长提供支撑。 纵观未来,高端酒产能逐步释放确保稳健基本盘,公司在非标品的探索、直销体系占比提升上、酱香系列酒的升级上仍有诸多空间,“茅台酱香万家共享”主题终端7月突破5千家、2025年剑指万家,激发社会化终端活力。近期海外针对中国科技类投资调查升级,引起外资避险情绪升温,外资本周在茅台上单日净卖出达今年第一,引起股价波动较大,我们认为公司基本面强劲,短期事件给与市场较为合适的布局机会。我们给予公司2023年-2025年盈利预测,预计收入为1487.76/1726.82/1994.43亿元,同比增长16.64%/16.07%/15.50%,归母净利润741.24/867.32/1011.73亿元,同比增长18.19%/17.01%/16.65%,未来三年EPS分别为59.01/69.04/80.54元。对应当前股价PE分别为28/24/20倍,维持“买入”评级。 风险提示: 下游需求不及预期风险;食品安全风险;原材料成本变动风险;市场竞争加剧风险。

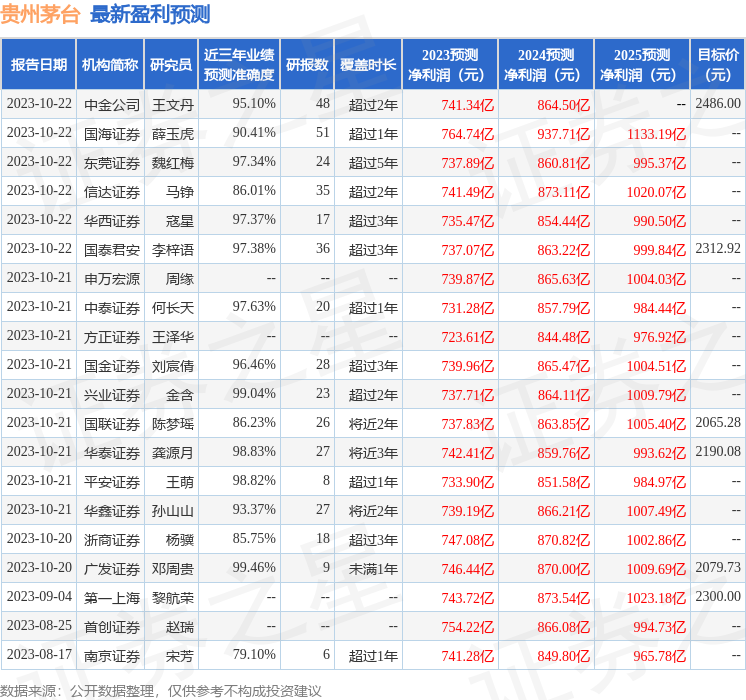

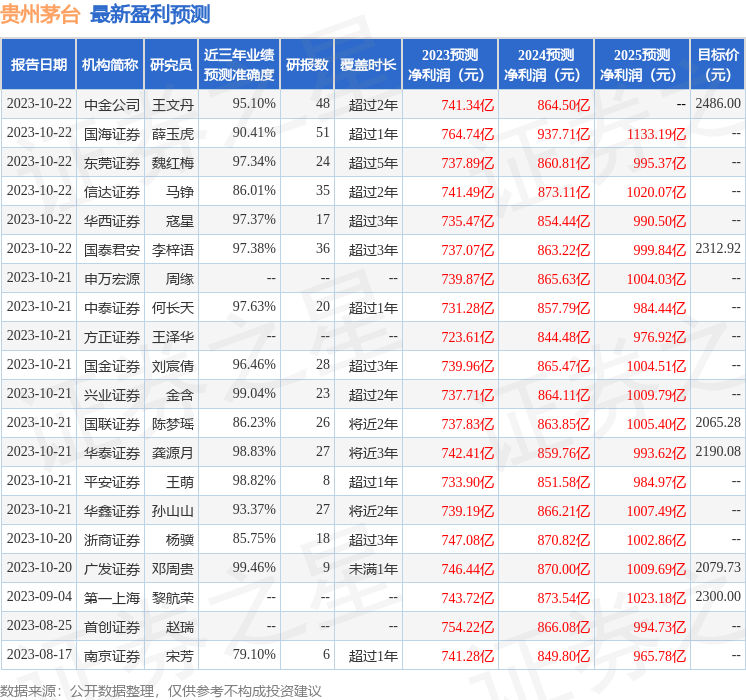

证券之星数据中心根据近三年发布的研报数据计算,广发证券邓周贵研究员团队对该股研究较为深入,近三年预测准确度均值高达99.46%,其预测2023年度归属净利润为盈利746.44亿,根据现价换算的预测PE为27.68。

最新盈利预测明细如下:

该股最近90天内共有50家机构给出评级,买入评级48家,增持评级2家;过去90天内机构目标均价为2286.13。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33