山西证券:给予海大集团买入评级

山西证券股份有限公司陈振志近期对海大集团进行研究并发布了研究报告《饲料业务整体保持良好增长》,本报告对海大集团给出买入评级,当前股价为42.77元。

海大集团(002311) 公司2023年前3季度实现营业收入86926.37百万元,同比增长10.1%,归属净利润2251.57百万元,同比增长7.13%,EPS1.36元,加权平均ROE12.02%。其中,公司2023年3季度单季实现营业收入34189.72百万元,同比4.78%,归属净利润1151.39百万元,同比-2.69%。 在极端天气压力之下,饲料业务整体保持良好增长。3季度极端异常天气严重影响水产动物正常摄食,导致期间水产养殖饲料投喂被动大幅减少甚至停止投喂,从而对公司水产饲料的销售量带来一定影响。此外,受秘鲁新季捕鱼政策推迟、A季捕鱼暂停、鱼粉库存持续下降等影响,水产饲料上游原料鱼粉价格年初以来出现大幅上涨,对饲料产品毛利率带来了阶段性压力。另一方面,公司猪饲料7、8月销量同比保持良好增长,增速接近28%-30%,9月部分地区出现短期洪涝情况,对生猪存栏和猪瘟防疫都带来冲击,从而使得公司9月生猪饲料销量同比增速有所回落。总体而言,在极端天气压力之下,饲料业务整体保持良好增长。 公司2023年上半年出栏生猪220万头,我们估计公司Q3生猪出栏量在100万头左右。2023年上半年,受到猪价低迷影响,生猪养殖行业整体处于亏损区域。进入3季度,随着猪价阶段性反弹,国内自繁自养和外购仔猪养殖的行业平均单头盈利水平分别从上半年的-300元/头和-342元/头回升至Q3的-108元/头和-185元/头。受益于Q3国内生猪价格反弹和内部生产效率的回升,我们预计公司生猪养殖业务在Q3环比有明显改善。 我们看好海大集团在当前的配置价值。综合生猪、蛋禽、肉禽、水产和反刍等下游周期趋势,我们认为饲料行业2023年景气度或优于2022年;与此同时,行业整合持续推进,市场份额有望进一步往头部集中;公司的《2023年员工持股计划》有助于提升员工业务拓展的积极性;公司目前股价对应2023年估值处于历史底部区域。 投资建议 鉴于3季度台风天气对公司饲料销售的影响,我们预计公司2023-2025年归母公司净利润30.92/43.68/57.49亿元,对应EPS为1.86/2.63/3.46元,当前股价对应2023年PE为23倍,维持“买入-A”评级。 风险提示:畜禽疫情复燃导致畜禽料销量低于预期、极端天气导致水产饲料销量低于预期、鱼粉和玉米豆粕等原材料价格波动风险。

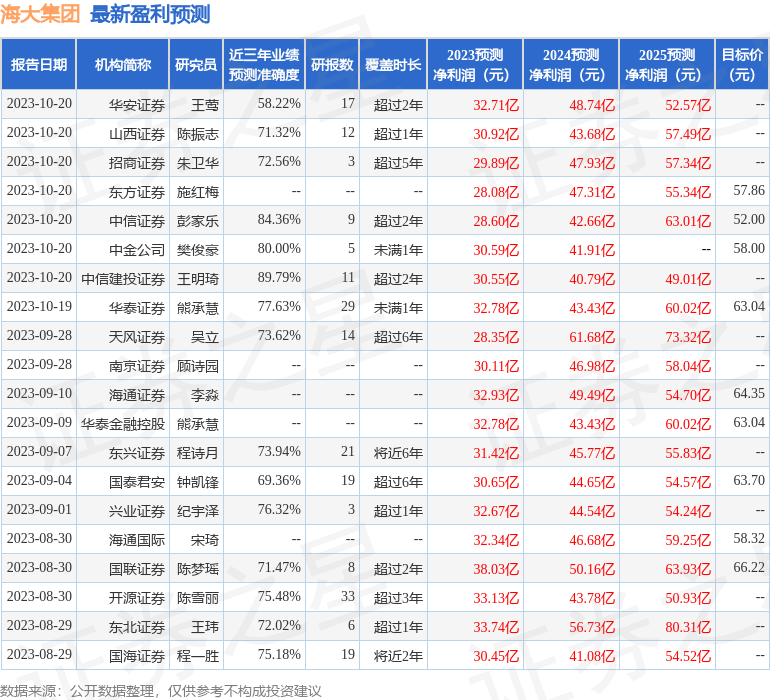

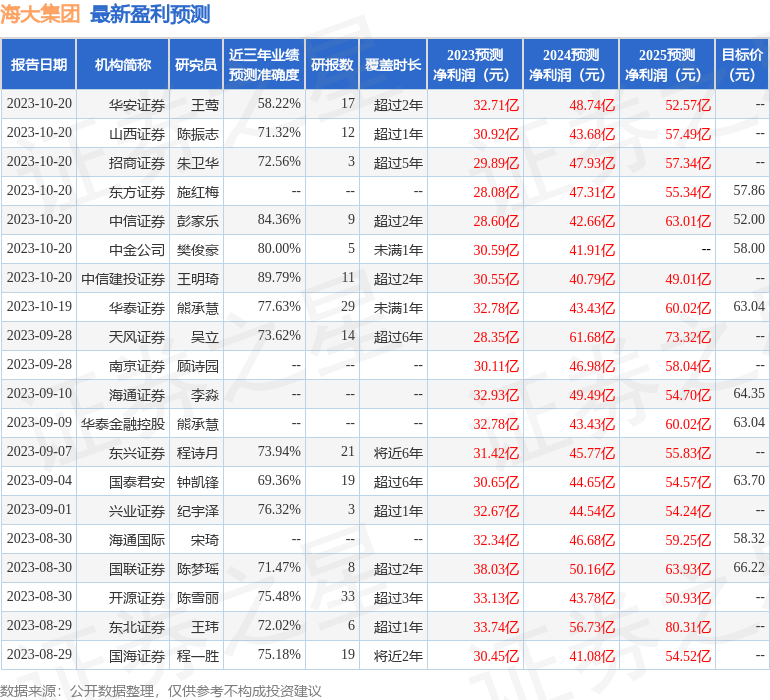

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券王明琦研究员团队对该股研究较为深入,近三年预测准确度均值高达89.79%,其预测2023年度归属净利润为盈利30.55亿,根据现价换算的预测PE为23.3。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为61.23。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47